|

�������óǵز�2019��ҵ��������ʾ����2019��Ӫҵ�����ܶ�Լ103.38��Ԫ��ͬ������27.17%������������Ͷ����ҵ�����ط��������ܶ�Ϊ43.41��Ԫ��ռ�����ܶ�Լ42%��ͬ������19.5%�����д��ó��������ͬ������17.7%��30.64��Ԫ����ҵ������һ�����ؿ�������49.08��Ԫ��ռ�����ܶ�Լ47.5%��ͬ������37.3%���Ƶ꾭Ӫ����Լ8.42��Ԫ��ռ�����ܶ�Լ8.1%��ͬ������14.9%��������������ܶ�Ϊ1.33��Ԫ��ռ�����ܶ�Լ1.3%��ͬ������75.8%���������������ܶ�Ϊ1.13��Ԫ��ռ�����ܶ��1.1%����2018�������ƽ��

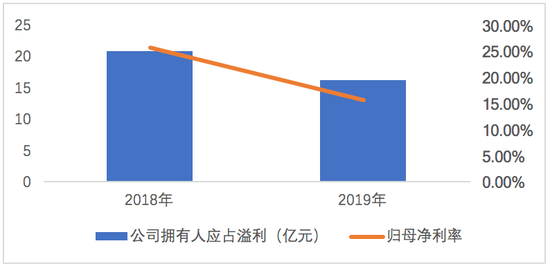

��������Ӫ����������ӯ��ˮƽȴ����½���2019����óǵز�����Լ26.68��Ԫ��ͬ���½�14.28%�����й�˾ӵ����Ӧռ����Լ16.36��Ԫ��ͬ���½�22.22%�����ݹ�˾ӵ����Ӧռ������Ӫҵ������㣬�ù�˾��ĸ��������2018���25.87%����2019���15.82%���½���10���ٷֵ㡣����һ�Ƕ�������������˵��2019����óǵز���ҵ�����˴��óǵĺ��ȡ�

������2020��ҵ��ѹ�����൱��ý�屨�������óǵز��ܾ���������ҵ�����ϱ�ʾ��“����3��23�գ����ó���ҵ�������۶��»�80%���Ѿ���ɵ���ʧԼ4���ڣ�ռ��ȫ����������10%-15%��”

�������óǵز���˾ӵ����Ӧռ��������ĸ�������½�

������Դ����˾2019��ҵ������

�������ʳɱ����������ʴ����

�����������óǿعɼ����óǵز��IJƱ������ƾ��о�Ա���֣��ھ�Ӫ֮�⣬���ʳɱ���Ӱ�����ҹ�˾ҵ����һ����Ҫ���ء�

�����ȴӴ��óǵز�������2019��ù�˾���ʳɱ�Լ11.79��Ԫ���൱��ͬ��ë����20.51%��ͬ������47.16%�����У����н����Ϣ֧��8.89��Ԫ��ͬ������49.69%��Ӧ��ծȯ��Ϣ֧��1.76��Ԫ��ͬ������Լ16%����ȫ���Ȩƽ�����ʳɱ�Ϊ4.55%����2018������0.16���ٷֵ㡣

���������óǿع�2019�������ø��Ǵ���142.2%��16.59��Ԫ���൱��ë����11.91%��2018����һ����Ϊ6.7%�����óǿعɽ��ͳƣ��������������Ҫ����Ϣ��ծ���ӣ���Ӧ��Ϣ�������¡�����2019��ĩ���ù�˾�������Ϊ691.16��Ԫ��ƽ�����ʳɱ�Ϊ5.225%���������д������441.69��Ԫ�����ʳɱ�����Ϊ4.275%—6.175%��ծȯ�������Ϊ50.85��Ԫ�����ʳɱ�����Ϊ3.94%—6.06%�������������Ϊ91.93��Ԫ�����ʳɱ�����Ϊ7.5%—10.6%��1��֮�ڵ��ڵ��������Ϊ167.5��Ԫ��2019�꣬�ù�˾������Ϣ����25.59��Ԫ��ͬ������36.45%��

�������óǿعɶ��ʽ�Ŀ���δֹͣ����4��9�շ���������¶������2020��3��31�ս�����Ϊ791.37��Ԫ������1-3���ۼ����������100.21��Ԫ���������ռ2019��ĩ���ʲ���23.56%�����У����д�������73.95��Ԫ��ռ2019��ĩ���ʲ��ı���Ϊ17.38%��

������Դ��Ͷ��ʱ�� ���ƾ��о�Ա �Ʒ��� ��2ҳ ��һҳ [1] [2] ��������: ���ó� |