����2019��3�µ�һ�죬����������죬�����ز��Ĺ��»�����һ��ת�ۣ������Դ��óǿع�Ϊ���ǣ���ʼ����µ�ƪ�¡�

����������2018����ĩ�������ز�����óǵز������鷽������й�֤������ͨ��������ζ����ʱ17���µ���������������

��������2019�꣬�����ز�����Ϊ���óǿعɡ�������Ա�ܹ�������ȫ��Ʒ��ս�ԡ��滮ҵ���ͼ……��һ�꣬���óǿع�������

�����ڹ�ȥ��365������óǿع�ʵ����ֵ������ӡ���ծ���½������ʳɱ��������ͣ���˾�Ĺ���������������“����ʵ������������ҵ��ǩԼ��ǧ��”��СĿ�ꡣ

������Ҳ����һ�꣬��������ƽ̨֮���ͬҵ����������Ȼؽ�������δ��Ҫ���ʵ�ָ���רҵ���������г����ķ�չ·�����Դ�Ŭ����

����סլҵ�̰�

����“��ȥ��Ӫ�������й�˾��Ͷ�ʱȽϷ�ɢ������Ҳ���γɺ�����”

����2019����ǰ���������ŵز�ҵ�����˺ü����Σ����⼸���ζ���һ����ͬ��——ҵ���ɢ��

����2007�꿪ʼ���������ŵز�ҵ���Ϊ����飬���У������ز�����סլ����ҵ�������õظ�����ҵ�ز���2011�꿪ʼ������Ϊ�����ز���סլ����ҵ�ز����������õأ����óǣ����Ƶ���ҵ����������ȼپƵ꣩���������ϣ����εز����ĸ���顣

����“�ķ�����”�ľ������������ʱ�䣬�����ز���ͼ�����䶯��

����2014�꣬��ʽ��Ϊ�����ز�����óǵز���������ƽ̨��ǰ���ƹܼ������µ�סլ����ҵ���߸�����ҵ������ҵ��

�������ʱ���ߵ�2019�꣬���óǿعɳ�Ϊ�������������ں�סլ�ز�����ҵ�ز�һ�廯��ȫҵ̬���ز�ƽ̨�������óǵز�����Ϊ����ҵ�ز�Ϊ���ĵij����ۺ���ƽ̨��

����������Դ����ҵ�Ʊ����۵�ָ������

����“���Ϻ�Ĵ��óǿعɼ���ͨ����������ҵ�ĸ���תʵ���ֽ���������ܷ�����������ҵ�����ij����ȶ��������ֵ������”

����2019�����������óǿعɵ�Ӫҵ������������

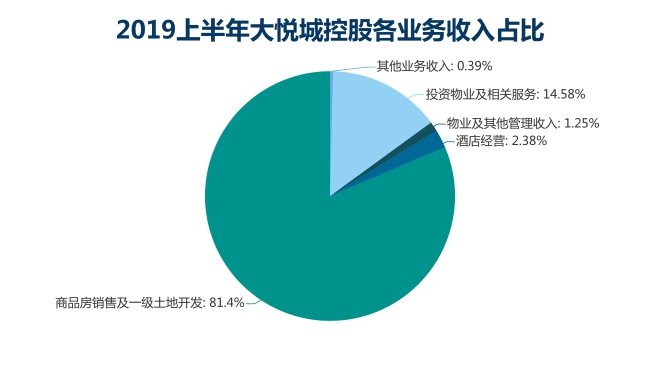

����������ʾ���ϰ��꣬���óǿع�¼��Ӫҵ����182.71��Ԫ��������2018��ȫ����ܶ����Ҫ���ǣ�Ӫ����������Ҳ���˺ܴ���ƣ��ﵽ��102.96%��

�����ڴ��óǿع�183��Ԫ�����У�������Ʒ�����ۼ�һ�����ؿ���������ռ�ȳ���80%������Ͷ����ҵ������Ϊ26.64��Ԫ��ռ������14.58%�����Ƶ꾭Ӫ����ҵ������������ҵ���ṩ������ֱ�ռ��2.38%��1.25%��0.39%��

����ֵ��ע����ǣ����������Ȼ2019������Ͷ����ҵ���������2018��ĩ��6.11��Ԫ���������26.64��Ԫ��ͬʱ�����˾Ƶ꾭Ӫ����4.34��Ԫ��������δ�ܸı���óǿع�Ӫ�յIJ����켣��

����������Դ����ҵ�Ʊ����۵�ָ������

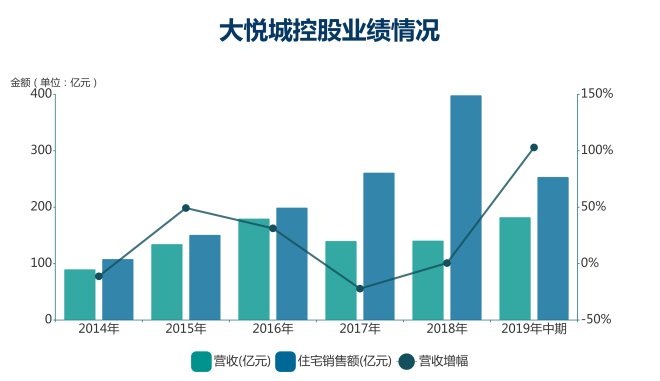

�����ع˹����������ݣ���Ʒ������������ǹ�˾ҵ������Ҫ�����ߣ������óǿعɵ�סլ����һֱ����“����ʽ”�Ļ���������

����2014�꣬���óǿع���Ʒ�����۶�108.5��Ԫ������꣬��һ��ֵ��30%����������������2018��ȫ�꣬��һ��ֵ¼��398.64��Ԫ��ͬ������52.39%��

��������֮���óǿع���Ʒ���������������ת��2019���ϰ���¼��253.98��Ԫ��ͬ������62.86%��

�����ڶ�����ǧ�����۶�ķ��ز���ҵ����óǿع����ٶ��ڵĹ�ģ���������ص�Զ��

����������Դ����ҵ�Ʊ����۵�ָ������

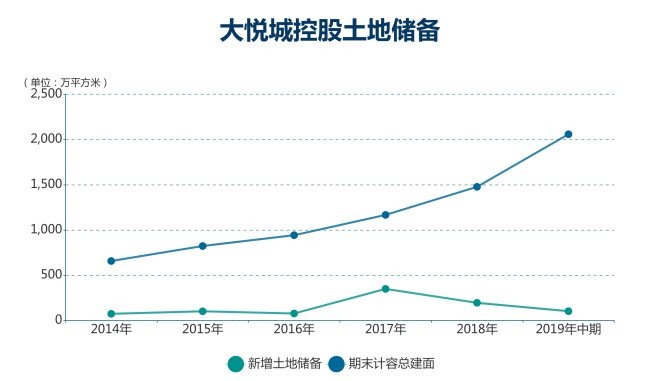

�������Ե��¹�ģ������ҵ�����㹻�ķ�������ˣ�2019����óǿع�Ҳ�����õش������Ա���ģ����֮�衣

�����ϰ��꣬���óǿع��ۼƻ�ȡ��9�ڵؿ飬�ܼ������103.38��ƽ���ף�7-8�·�����������̨�ݡ����ź�����������4����Ŀ���ܼ������138.62��ƽ���ס����˼��㣬ǰ8�£����óǿع��������ش����ﵽ2018��ȫ���1.24����ռ2017��ȫ����߳ɡ�

��������2019��6�£����óǿعɻ�ֵԼΪ2600��Ԫ������߱����������Ļ�ֵ��1624��Ԫ��

�����õ����ӵ�ͬʱ�����óǿع��õسɱ��������½�����2019��8�·ݵ�����ҵ�����ϣ��������ʾ��������ɣ���������ƽ̨Эͬ�õء�����ЧӦ���ԣ��ϰ��깫˾�õسɱ�Ϊ5800Ԫ/ƽ���ף�������ͬ��8000Ԫ/ƽ�����½���33%��

����סլ�������١��������١��õؾ����µ�……�������ϳ�Ϊ���óǿع���ǰ���ܵ�“������”�������������ѡ��õ��ѡ������ѵ�2019����Ȼ�ܹ�����ǰ����

������ȡ����ҵ�ز�

����������ɺ��óǵز���Ϊ���óǿع��ӹ�˾�������“��סЭͬ”��ͬ��ǰ�߽�����ҵ�ز�Ϊ���ģ���չ�����ۺ���ƽ̨��

����Ŀǰ�����óǵز��Ѵ����˴��óǡ����ô��������С�������������IJ�Ʒ�ߣ���ȥ���������Ŀ������2019�����ڣ��ù�˾�����ѿ�ҵ�Ĵ��óǹ�������10��������С����Ŀ1�����������Ŀɳ����������87.07��ƽ���ף��ϰ���ƽ��������96%��ʵ���������16.01��Ԫ��

�������ͬʱ�����óǵز�ӵ���ڽ����⽨���ó���Ŀ5�����ֱ�λ�ڱ������ɶ������졢�人�ȳ��У��ڽ��⽨���óǴ�������Ŀ4����λ�ڱ��������ݡ��ൺ��

�������óǵز�������������ÿ�������������Ŀ���ٶ�������������2020�겼��30����ҵ��Ŀ��

������������ģ�첽֮�䣬���óǵز�ȴ������“���ղ�����”�ľ��档

����������Դ����ҵ�Ʊ����۵�ָ������

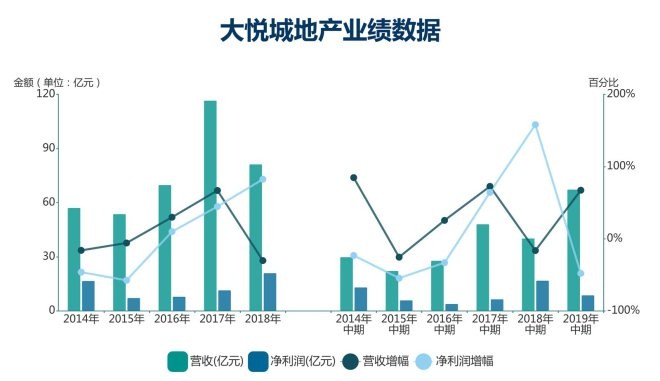

�������ݲƱ����ݣ�2019�����ڣ����óǵز�¼��Ӫ��67.32��Ԫ��ͬ������67.2%������˾ӵ����Ӧռ��������Ϊ8.77��Ԫ��������ͬ���½�48%��

����ʵ���ϣ���2014�꿪ʼ�����óǵز��ľ�����ͳ��ֳ��»�̬�ƣ����꾻����Ϊ16.73��Ԫ��ͬ���½�46.3%��2015�꣬��һ��ֵ�����½�57.54%��Ϊ7.26��Ԫ��

�����������ʱ�䣬���óǵز�����������Ťת�µ��ľ��棬����2018��ȫ��¼��21.03��Ԫ����2019�����ڣ���һ��ֵ�ٴ��µ���

���������Դ��óǵز����ԣ����ղ������Ǵ����ߵ����ܱ��븶���Ĵ��ۡ���Ҹով������ش��ʲ��������ҵ�������겻��ͨ���������ʲ�����Ԫ���ȷ�ʽ���Ʋ���ṹ��

��������Ŀǰ�����óǵز�������֧��ҵ�ز����𣬷ֱ��Ǻ��Ļ��𡢲�������ͳ��и��²�������

����2016�꣬���ó����й����١�GIC���й����ٳ������ʽ����GIC���й�������92.89��Ԫ�ļ۸�����óǵز��չ���6����Ŀ49%�Ĺ�Ȩ��

�����������Ĵ��óǣ�������“���ؽ��”����ͷ��2017�꣬���óǵز�����GIC��������ͬ�������ڡ��Ⲣ��������Ѱ��λ���й�����DZ����ҵ��Ŀ���չ����ᣬ�Ӷ���������Ϊ���ó������콢Ʒ��“���ó�”��ҵ��Ŀ����ҵ�ۺ�����Ŀ���û������Ͷ�ʽ��Ϊ114��Ԫ��

����ֵ��һ����ǣ�2019��8�£����óǵز��������Ϻ�������óǼ��������ó����Ȩ����ת�ø����������������

�����˴�ת���ô��óǵز�������ȡ���ĵ�һӪ��ģʽ��һ���棬���óǵز���Ϊ����ݶ�����������ʲ����漰�պ��˳�ʱ���ʲ���ֵ���棻��һ���棬��Ϊ��Ŀ�����ˣ��������йܷ���ȡһ���������á�

��������֮�⣬2018�꣬���óǿع����ϸߺ��ʱ��������и��²���ĸ�������˫���չ��˱�����������Ŀ���������Ϊ“���ô�����”��Ʒϵ����Ŀ——���˴��ô����

����“ͨ������ʽת�����ֹ�Ȩ���ܹ����ٻ����ʱ���ͨ���չ��ٸ���ķ�ʽ���Ź�ģ���ٶȻ���Խ���ܶࡣ”

����������“����”����“�첽”���Դ��óǵز����ԣ�ͨ�������˶��ʱ����ܣ������ʱ������������ܹ����ܸ�ˮƽ��ʵ���ʱ��ջ������ܳ�Ϊ��ģ���ŵ���Ҫ���롣

��2ҳ [1] [2] ��һҳ

��������: ���ó�