|

ЁЁЁЁ4дТ13ШеЭэМфЃЌаТЙњЖМЗЂВМФъБЈЁЃ2019ФъЙЋЫОЪЕЯжгЊвЕЪеШы30.28вкдЊЃЌЭЌБШдіГЄ30.55%ЃЛЪЕЯжЙщФИОЛРћШѓ2.42вкдЊЃЌЭЌБШЯТНЕ2.17%ЃЌдіЪеВЛдіРћЁЃгШЦфЪЧПлЗЧЙщФИОЛРћШѓЭЌБШЯТНЕ72.92%ЃЌСюЭЖзЪепДѓЕјблОЕЁЃ

ЁЁЁЁФъБЈЯдЪОЃЌаТЙњЖМгЏРћЯТНЕЕФжївђЪЧЩЬгўМѕжЕЃЌЖјЩЬгўМѕжЕдДгкИпвчМлВЂЙКЁЃаТЙњЖМРњЪЗЩЯдјга20вкдЊЕФЯжН№жЇГігУгкГЕТжВЂЙКЃЈКЌдізЪЃЉЃЌЕЋдуИтЕФЪЧЃЌВПЗжБъЕФВЂЮДЭъГЩвЕМЈГаХЕЃЌЭъГЩвЕМЈГаХЕЕФБъЕФдкГаХЕЦкЙ§КѓбИЫй“БфСГ”ЁЃ

ЁЁЁЁДЫЭтЃЌаТЙњЖМНќШеЛЙЗЂВМСЫЖЈдідЄАИЃЌФтФМзЪ“ВЙбЊ”ЁЃдЄАИЯдЪОЃЌЙЋЫОФтЗЧЙЋПЊЗЂааЙЩЦБВЛГЌЙ§89078232ЙЩЃЌФММЏзЪН№ВЛГЌЙ§11.5вкдЊЃЌПлГ§ЗЂааЗбгУКѓШЋВПгУгкВЙГфЙЋЫОСїЖЏзЪН№ЁЃВЛЙ§ЃЌНсКЯЙЋЫОЕФзЪН№зДПіМАГЅеЎФмСІЗжЮіЃЌаТЙњЖМ“ВЙбЊ”ЕФБивЊадШдДцдквЛЖЈвЩЮЪЁЃ

ЁЁЁЁдіЪеВЛдіРћ ПлЗЧЙщФИОЛРћШѓДѓНЕ7ГЩ

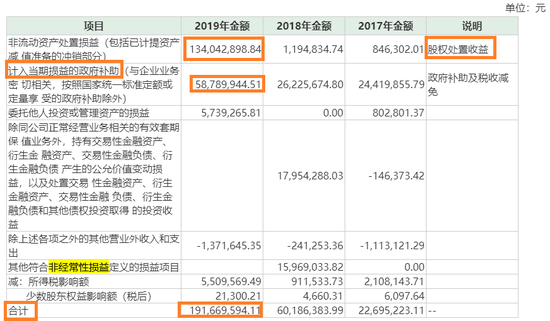

ЁЁЁЁ2019ФъЃЌаТЙњЖМЕФгЊЪеМЬајЮЌГждіГЄЃЌТМЕУ30.28вкЪеШыЃЌОЛРћШѓШДЭЌБШЯТНЕ2.17%ЃЌСюШЫе№ОЊЕФЪЧЃЌПлЗЧЙщФИОЛРћШѓЭЌБШДѓЗљЯТНЕ72.92%ЁЃ

ЁЁЁЁФъБЈЯдЪОЃЌЙЋЫО2019ФъЕФЗЧОГЃЫ№вцЮЊ1.91вкдЊЃЌЦфжаЗЧСїЖЏзЪВњДІжУЫ№вцЮЊ1.34вкдЊЃЌжївЊЪЧГіЪлЫежнзгЙЋЫОЙЩШЈЕШЫљжТЃЛМЦШыЕБЦкЫ№вцЕФеўИЎВЙжњЮЊ0.59вкдЊЁЃ2018ФъЃЌЙЋЫОЗЧОГЃадЫ№вцЮЊ0.6вкдЊЃЌ2019ФъЭЌБШдіГЄСЫ218.33%ЁЃ

РДдДЃКЩЯЪаЙЋЫОФъБЈ

ЁЁЁЁЕУвтгкЗЧОГЃЫ№вцЕФДѓЗљдіГЄЃЌаТЙњЖМЕФОЛРћШѓНіЮЂНЕ2.17%ЁЃЙЋЫОГЦЃЌОЛРћШѓЯТНЕЪЧвђЮЊЖджае§жЧФмЁЂЙЋаХГЯЗсМЦКЯВЂаЮГЩЕФЩЬгўМѕжЕ1.94вкдЊЁЃ

ЁЁЁЁЙЋЫОЮЊКЮЛсГіЯжОоЖюЩЬгўМѕжЕЃПетгыаТЙњЖМНќаЉФъЕФЦЕЗБЯжН№ВЂЙКгаЙиЃЌгШЦфЪЧИпвчМлВЂЙКдкеЫУцЩЯСєЯТРДОоЖюЩЬгўЁЃвЛЕЉБъЕФЙЋЫОвЕМЈВЛМАдЄЦкЃЌЩЬгўМѕжЕЛсжБНгЭЬЪЩЕБЦкгЏРћЁЃ

ЁЁЁЁГЕТжВЂЙКСїГі20вкдЊЯжН№

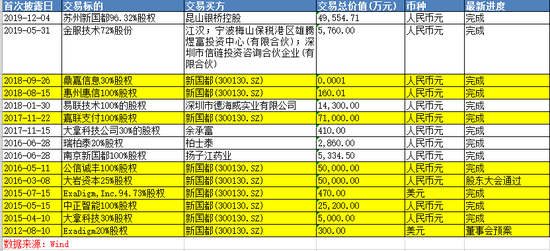

ЁЁЁЁзЪСЯЯдЪОЃЌаТЙњЖМгк2010ФъЕЧТНДДвЕАхЃЌБЫЪБЕФжїгЊвЕЮёЪЧPOS жеЖЫЕФЩњВњЁЂЯњЪлКЭзтСоЃЌВЂвдДЫЮЊЛљДЁЬсЙЉвјааПЈЕчзгжЇИЖММЪѕЗўЮёЁЃЖјЯждкЃЌЙЋЫОЕФжїгЊвЕЮёЭиеЙЕНЪеЕЅвЕЮёЁЂаХгУЩѓКЫЁЂЩњЮяЪЖБ№ЕШЖрЯювЕЮёЃЌетгыЙЋЫОЩЯЪавдРДЦЕЗБВЂЙКгаЙиЃЌПЩвдЫЕЃЌаТЙњЖМЩЯЪавдРДЕФГЩГЄЪЗЃЌОЭЪЧвЛВПВЂЙКРЉеХЪЗЁЃ

ЁЁЁЁ2012Фъ8дТЃЌаТЙњЖМЗЂВМдЄАИГЦЃЌФт300ЭђУРдЊЪеЙКExadigm20%ЙЩШЈЃЛ2015Фъ4дТЃЌЙЋЫОГізЪ5000ЭђдЊШЫУёБвШЯЙКЩюлкЪаДѓФУПЦММгаЯоЙЋЫОЃЈЯТГЦ“ДѓФУПЦММ”ЃЉдіЗЂЕФ30%аТЙЩЙЩШЈЃЛ2015Фъ5дТЃЌаТЙњЖМвд2.52вкдЊЯжН№ЪеЙКСЫжае§жЧФм100%ЙЩШЈЃЛ2015Фъ7дТЃЌЙЋЫОГтзЪ470ЭђУРдЊЪеЙКExaDigmЃЌInc.94.73%ЙЩШЈЃЛ2016Фъ3дТЃЌЙЋЫОвд5вкдЊШЫУёБвдізЪСЫЩюлкМЮЪЏДѓбвзЪБОЙмРэгаЯоЙЋЫОЃЈЯТГЦ“ДѓбвзЪБО”ЃЉЃЌзЊШУКѓГжЙЩБШР§ЮЊ25%ЃЛ2016Фъ8дТЃЌЙЋЫОвд5вкЯжН№ЪеЙКГЄЩГЙЋаХГЯЗсаХЯЂММЪѕЗўЮёгаЯоЙЋЫОЃЈЯТГЦ“ЙЋаХГЯЗс”ЃЉ100%ЙЩШЈЃЌдіжЕТЪИпДя1288%ЃЛ2017Фъ11дТЃЌЙЋЫОвд7.1вкЯжН№ЪеЙКМЮСЊжЇИЖгаЯоЙЋЫОЃЈЯТГЦ“МЮСЊжЇИЖ”ЃЉ100%ЙЩШЈЃЛ2018ФъгжвдЯжН№ЗНЪНЪеЙКСЫЛнжнЛнаХ100%ЙЩШЈКЭЖІМЮаХЯЂ30%ЙЩШЈЁЃ

ЁЁЁЁЪсРэЙЋПЊаХЯЂПЩжЊЃЌаТЙњЖМРњЪЗЩЯЕФЪеЙКЖМЪЧЯжН№ЪеЙКЃЌОнВЛЭъШЋЭГМЦЃЌЙЋЫОЩЯЪавдРДвђВЂЙКЃЈКЌЖдЭтдізЪЃЉКЯМЦСїГіЯжН№ГЌЙ§20вкдЊШЫУёБвЁЃ

ЁЁЁЁжЕЕУвЛЬсЕФЪЧЃЌдкдізЪДѓФУПЦММКЭДѓбвзЪБОКѓВЛОУЃЌаТЙњЖМОЭНЋЩЯЪіЙЩШЈЖдЭтзЊШУЃЌЮДДяЕНдЄЦкЪевцЁЃ2017Фъ11дТЃЌЩЯЪаЙЋЫОНЋ5000ЭђдЊдізЪЕФДѓФУПЦММвд410ЭђдЊзЊШУИјгрГаИЛЃЌзЊШУФПЕФЪЧДѓФУПЦММЕФОгЊвЕМЈвбЖдЩЯЪаЙЋЫОЕФВЦЮёзДПідьГЩНЯДѓИКЕЃЁЃЭЌЪБЃЌаТЙњЖМЛЙНЋДѓбвзЪБОЙЩШЈвд5вкдЊзЊШУГіШЅЃЌРэгЩЪЧгыДѓбвзЪБОЕФаЭЌЗЂеЙФПБъЮДФмАДдЄЦкЪЕЯжЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ ЫбЫїИќЖр: аТЙњЖМ |