|

ЎЎЎЎ4ФВ10ИХЈ¬»ӘТшөзБҰЕыВ¶БЛДк¶ИұЁёжЎЈ2019Дк»ӘТшөзБҰКөПЦУӘТөКХИл89.93ТЪФӘЈ¬Н¬ұИјхЙЩ6.22%Ј»№йКфУЪЙПКР№«Лҫ№Й¶«өДҫ»АыИуОӘ2547.76НтФӘЈ¬Н¬ұИПВҪө56.65%Ј»№йКфУЪЙПКР№«Лҫ№Й¶«өДҝЫіэ·ЗҫӯіЈРФЛрТжөДҫ»АыИу-9182.28НтФӘЈ¬ҫӯУӘІўГ»УРКөЦКРФөДёДЙЖЎЈ

ЎЎЎЎҙУДкұЁАҙҝҙЈ¬»ӘТшөзБҰөДЦчУӘУИЖдКЗөзБҰТөОсУҜАыДЬБҰУРЛщёДЙЖЈ¬І»№эПаұИУЪН¬РРГ«АыВКТАИ»ҪПөНЎЈ2019Дк»ӘТшөзБҰУӘКХҫ»АыЖлөшЈ¬ПаұИУЪ№эИҘ10ДкҝЫ·Зҫ»АыҫЕҝчТ»УҜЈ¬19ДкҝЫ·Зҫ»АыҝчЛрТАҫЙЈ¬»ӘТшөзБҰИФОҙ°ЪНС·ЗҫӯіЈРФЛрТжөДУ°ПмЎЈ

ЎЎЎЎіэҙЛЦ®НвЈ¬2019Дк»ӘТшөзБҰНЁ№эҪи¶М»№іӨөДХ®ОсМЪЕІАҙЛхјхІЖОс·СУГЈ¬ө«УЙУЪёәХ®Ҫб№№¶М¶аіӨЙЩЈ¬ІЖОсҪб№№ОИ¶ЁРФПВҪөЈ¬Бч¶ҜРФ·зПХН№ПФЎЈФЪёЯёәХ®С№БҰПВЈ¬іэіпҙлУРПўёәХ®НвЈ¬»ӘТшөзБҰТІФЪ»эј«А©ід№ЙИЁИЪЧКЈ¬Чјұё¶ЁФцҙт°ЛХЫІ№СӘЎЈ

ЎЎЎЎУӘКХҫ»АыЖлөш өзБҰТөОсУҜАыДЬБҰС·Н¬РР

ЎЎЎЎ»ӘТшөзБҰКЗҙуМЖјҜНЕҝШ№ЙЧУ№«ЛҫЈ¬ЦчУӘТөОсОӘөзБҰЙъІъЈ¬ЦчТӘҙУКВ»рБҰ·ўөзТөОсЈ¬Н¬КұҫӯУӘЛ®өзЎў·зөзТФј°КЫөзТөОсЎЈ

ЎЎЎЎ»ӘТшөзБҰЧчОӘәюДПКЎ»рөзЧ°»ъЧоҙуөД·ўөзЖуТөЈ¬ҪШЦ№2019Дк12ФВөЧФЪТЫЧ°»ъ579.55НтЗ§НЯЈ¬ЖдЦР»рөз»ъЧй524НтЗ§НЯЈ¬Л®өз»ъЧй14НтЗ§НЯЈ¬РВДЬФҙЧ°»ъ31.55НтЗ§НЯЈ¬№в·ь»ъЧй10НтЗ§НЯЎЈ№«ЛҫТАНРҙуМЖјҜНЕЈ¬»рөзЧ°»ъИЭБҝХјИ«КЎНіөч№«УГ»рөз»ъЧйөД29.25%Ј¬ҙҰУЪУЕКЖөШО»ЎЈ

ЎЎЎЎІ»№эФЪЧ°»ъИЭБҝН¬ұИФцјУ128ХЧНЯөДЗйҝцПВЈ¬2019ДкЈ¬№«ЛҫАЫјЖНкіЙ·ўөзБҝ225.88ТЪЗ§НЯКұЈ¬І»Фц·ҙҪөЈ¬Н¬ұИјхЙЩ5.48%Ј¬НкіЙЙПНшөзБҝ209.35ТЪЗ§НЯКұЈ¬Н¬ұИјхЙЩ5.62%ЎЈ

ЎЎЎЎКЬҙЛУ°ПмЈ¬2019Дк»ӘТшөзБҰУӘТөКХИлОӘ89.93ТЪФӘЈ¬Н¬ұИјхЙЩ6.22%ЎЈ»ӘТшөзБҰЛдИ»ЦчУӘТөОсКХИлН¬ұИПВ»¬Ј¬ө«КЗУЙУЪіЙұҫҪө·щёьҙуЈ¬ЦчУӘТөОсөДГ«АыВКПаұИ2018ДкөД6.58%МбЙэөҪ2019ДкөД10.03%Ј¬Г«АыТІҙУ2018ДкөД6.2ТЪФӘМбЙэөҪ8.81ТЪФӘЎЈ

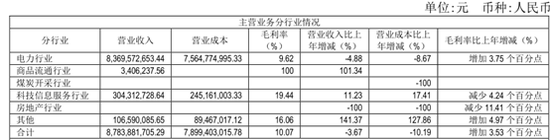

ЎЎЎЎЖдЦРөзБҰПъКЫКХИлНкіЙ83.7ТЪФӘЈ¬ұИЙПДкН¬ЖЪјхЙЩ4.3ТЪФӘЈ¬јх·щ4.88%Ј»өзБҰПъКЫКХИлјхЙЩөД4.3ТЪФӘЦРЈ¬ЖдЦРУЙУЪЙПНшөзБҝН¬ұИјхЙЩ12.46ТЪЗ§НЯКұЈ¬У°ПмКХИлјхЙЩ4.94ТЪФӘЈ»УЙУЪІ»ә¬Л°ЙПНшөзјЫН¬ұИФцјУ3.09ФӘ/ХЧНЯКұЈ¬У°ПмКХИлФцјУ0.64ТЪФӘЎЈөГТжУЪөзГәјЫёсПВҪөЈ¬өзБҰТөОсөДГ«АыВКПаұИ2018ДкөД5.87%МбЙэөҪ2019ДкөД9.62%Ј¬КЗГ«АыөДЧоЦчТӘ№ұПЧХЯЎЈ

ЎЎЎЎІ»№эУлН¬КфҙуМЖјҜНЕЖмПВөДҙуМЖ·ўөз¶ФұИАҙҝҙЈ¬ҙуМЖ·ўөз2019ДкөДөзБҰТөОсГ«АыВКОӘ16.78%Ј¬Ф¶ёЯУЪ»ӘТшөзБҰЎЈ

ЎЎЎЎөЪ¶юҙуТөОсҝЖјјРЕПў·юОсРРТөКөПЦУӘКХ3.04ТЪФӘЈ¬Н¬ұИФцјУ11.23%Ј¬Г«АыВККЗ»ӘТшөзБҰЛщЙжРРТөЦРЧоёЯөДЈ¬ҙпөҪ19.44%Ј¬І»№эН¬ұИјхЙЩБЛ4.24ёц°Щ·ЦөгЎЈіэҙЛЦ®НвЈ¬»ӘТшөзБҰ2019ДкРВЙжЙМЖ·БчНЁРРТөЈ¬КөПЦУӘКХ340.62НтФӘЈ¬НЛіцГәМҝҝӘІЙРРТөәН·ҝөШІъРРТөЎЈ №І2Ті [1] [2] ПВТ»Ті ЛСЛчёь¶а: »ӘТшөзБҰ |