ЎЎЎЎҪьИХЈ¬»ӘТшөзБҰ№«ІјБЛ2019ДкТөјЁФӨёжЈ¬ФӨјЖ2019ДкКөПЦ№йДёҫ»АыИу2000НтФӘЦБ3000НтФӘЈ¬УлЙПДкН¬ЖЪПаұИФӨјЖјхЙЩ66%өҪ49%ЎЈҝЫ·Зәу№йДёҫ»АыИуФӨјЖОӘ-9700НтФӘөҪ-8700НтФӘЈ¬УлЙПДкН¬ЖЪПаұИФӨјЖФцјУ62%өҪ66%ЎЈ

ЎЎЎЎЦөөГТ»МбөДКЗЈ¬ИэјҫұЁЕыВ¶КұЈ¬»ӘТшөзБҰЗ°Иэјҫ¶И№йДёҫ»АыИуОӘ-0.91ТЪФӘЈ¬Н¬ұИұд¶Ҝ-5524.24%Ј»ҝЫ·Зәу№йДёҫ»АыИуҝчЛр0.98ТЪФӘЈ¬ИҘДкН¬ЖЪҝчЛр1.01ТЪФӘЎЈҪбәПИ«ДкТөјЁФӨёжАҙҝҙЈ¬»ӘТшөзБҰөЪЛДјҫ¶ИөДҝЫ·Зәу№йДёҫ»АыІўГ»УРУӯАҙТөјЁҙу·ҙЧӘЈ¬ХжХэ№ұПЧАыИуөД»№КЗ·ЗҫӯіЈРФЛрТжЈ¬ТІҫНКЗЛө»ӘТшөзБҰөДҫӯУӘІўГ»УРКөЦКРФөДёДЙЖЎЈ

ЎЎЎЎЦчУӘёДЙЖөГТжУЪөзГәјЫёсПВҪө ДССЪҪьДкАҙТөјЁІЁ¶Ҝҙу

ЎЎЎЎ»ӘТшөзБҰКЗҙуМЖјҜНЕҝШ№ЙЧУ№«ЛҫЈ¬ЦчУӘТөОсОӘөзБҰЙъІъЈ¬ЦчТӘҙУКВ»рБҰ·ўөзТөОсЈ¬Н¬КұҫӯУӘЛ®өзЎў·зөзТФј°КЫөзТөОсЈ¬КЗәюДПКЎЧоҙу»рөзЖуТөЎЈ

ЎЎЎЎёщҫЭТөјЁФӨёжЈ¬»ӘТшөзБҰ2019Дк¶ИКөПЦ·ўөзБҝ225.88ТЪЗ§НЯКұЈ¬¶ФұИИҘДкН¬ЖЪПВҪө13.10ТЪЗ§НЯКұЈ¬Ҫө·щ5.48%Ј» ЦчУӘТөОсКХИл87.84ТЪФӘЈ¬Н¬ұИПВҪө6.27ТЪФӘЈ¬Ҫө·щ6.67%Ј»ЦчУӘТөОсіЙұҫ78.99ТЪФӘЈ¬Н¬ұИПВҪө8.96ТЪФӘЈ¬Ҫө·щ10.19%ЎЈ

ЎЎЎЎөГТжУЪөзГәјЫёсПВҪөЈ¬»ӘТшөзБҰЛдИ»ЦчУӘТөОсКХИлН¬ұИПВ»¬Ј¬ө«КЗУЙУЪіЙұҫҪө·щёьҙуЈ¬ЦчУӘТөОсөДГ«АыВКПаұИ2018ДкөД6.58%МбЙэөҪ2019ДкөД10.07%Ј¬Г«АыТІҙУ2018ДкөД6.2ТЪФӘМбЙэөҪ8.84ТЪФӘЎЈ

ЎЎЎЎЛдИ»2019ДкөДЦчУӘТөОсТтОӘФӯІДБПјЫёсПВҪөөГөҪёДЙЖЈ¬І»№эҙУҪьДкАҙөДУӘКХәНГ«АыВКЗйҝцАҙҝҙЈ¬»ӘТшөзБҰөДҫӯУӘТөјЁІўІ»ОИ¶ЁЎЈ

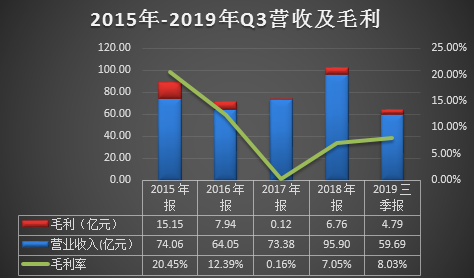

ЎЎЎЎКЧПИКЗУӘКХЈ¬2015-2018ДкәН2019ДкЗ°Иэјҫ¶И»ӘТшөзБҰКөПЦУӘТөКХИл74.06ТЪФӘЎў64.05ТЪФӘЎў73.38ТЪФӘЎў95.90ТЪФӘТФј°59.69ТЪФӘЈ¬Н¬ұИұд¶Ҝ·ЦұрОӘ-7.95%Ўў-13.52%Ўў14.57%Ўў30.68%әН-12.45%Ј¬ҝЙТФГчПФҝҙіцЈ¬УӘКХөДұд¶ҜәЬІ»ОИ¶ЁЈ¬УРЧЕГчПФөДёЯөНЖр·ьЎЈ

КэҫЭАҙФҙЈәН¬»ЁЛіiFinD

ЎЎЎЎ¶шГ«АыВКН¬СщҙжФЪҙу·щІЁ¶ҜЈ¬2015-2018ДкәН2019ДкЗ°Иэјҫ¶И»ӘТшөзБҰГ«АыВКОӘ20.45%Ўў12.39%Ўў0.16%Ўў7.05%әН8.03%Ј¬ИзЙПНјЛщКҫЈ¬2015-2017ДкҝмЛЩПВҪөөҪҪУҪь0өДЛ®ЖҪЈ¬2018-2019ДкУЦ·ҙөҜөҪ8%ЧуУТЎЈ

ЎЎЎЎЧЫЙПЛщКцЈ¬Из№ыЛөКХИлөДҙу·щІЁ¶ҜКЗУЙУЪ»·ұЈөИФӯТтЈ¬ө«КЗГ«АыВКөДҙу·щІЁ¶ҜЈ¬іэБЛГәјЫөјЦВөД·ўөзіЙұҫұд¶ҜНвЈ¬»ӘТшөзБҰұҫЙнөДҫӯУӘ»тТІҙжФЪТ»¶ЁіМ¶ИөДОКМвҙэҪвЎЈ

ЎЎЎЎёәХ®ёЯЖу АыПўёЯ°ә

ЎЎЎЎ»тРнЦчУӘ»№ҙжФЪҪшТ»ІҪҪөұҫФцР§өДёДЙЖҝХјдЈ¬ө«Т»ІҪІҪ·ЕҙуөДёЬёЛФтИГ»ӘТшөзБҰЧЯИлұЖШЖөДәъН¬Ј¬ДСТФЧӘЙнЎЈ

КэҫЭАҙФҙЈәН¬»ЁЛіiFinD

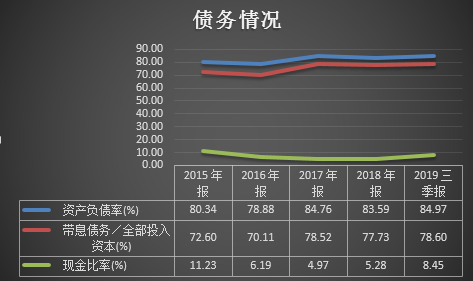

ЎЎЎЎ2015-2018ДкәН2019ДкЗ°Иэјҫ¶И»ӘТшөзБҰөДЧКІъёәХ®ВК·ЦұрОӘ80.34%Ўў78.88%Ўў84.76%Ўў83.59%әН84.97%Ј¬іэ2016ДкВФУРПВҪөНвЈ¬ХыМеТ»ЦұҙҰУЪМ§ЙэЧҙМ¬ЎЈУЙУЪЧКІъёәХ®ВКХвёцІЖОсЦёұк»№°ьә¬ҫӯУӘРФёәХ®Ј¬ОӘБЛёьЧјИ·өД·ҙУі»ӘТшөзБҰөДІЖОсёЬёЛЈ¬ҪУПВАҙҝҙҝҙҙшПўХ®ОсУлИ«ІҝН¶ИлЧКұҫЦ®ұИЎЈ2015-2018ДкәН2019ДкЗ°Иэјҫ¶И»ӘТшөзБҰөДҙшПўХ®Ос/И«ІҝН¶ИлЧКІъ·ЦұрОӘ72.60%Ўў70.11%Ўў78.52%Ўў77.73%ТФј°78.60%Ј¬УлЧКІъёәХ®ВКІҪөчТ»ЦВЈ¬ПФИ»Ј¬»ӘТшөзБҰТ»ЦұНЁ№эіпҙлУРПўёәХ®Аҙ»сөГЧКұҫЈ¬ІўТ»ІҪІҪ·ЕҙуІЖОсёЬёЛЎЈ

ЎЎЎЎёЬёЛҙУАҙ¶јКЗЛ«ИРҪЈЈ¬әПАнөДёЬёЛҝЙТФМбёЯҫ»ЧКІъКХТжВКЈ¬ө«№э¶ИөДёЬёЛФт»біЙОӘ“ҙпДҰҝЛАыЛ№Ц®ҪЈ”ЎЈ

ЎЎЎЎҙУіҘХ®С№БҰАҙҝҙЈ¬»ӘТшөзБҰөДПЦҪрұИВКҪьјёДк¶јҙҰУЪ10%ТФДЪөДөНЛ®ЖҪЈ¬¶шН¬јҜНЕҙуМЖ·ўөзөДПЦҪрұИВКФтОӘ14.66%Ј¬УЙУЪ»ӘТшөзБҰөДёәХ®ҙуІҝ·Ц¶јКЗҙшПўёәХ®Ј¬ЛщТФПЦҪрұИВКХвёцЦёұкМ«өНЈ¬ФтТвО¶ЧЕ¶МЖЪДЪөДЧКҪрИұҝЪәЬҙ󣬶ш»ӘТшөзБҰ¶МЖЪХ®Осұ»ПЦҪрёІёЗөДЦ»УРІ»өҪ10%Ј¬іҘХ®С№БҰҝЙјыТ»°ЯЎЈ

КэҫЭАҙФҙЈәН¬»ЁЛіiFinD

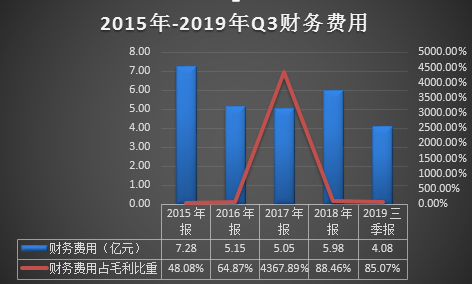

ЎЎЎЎПаұИУЪТюРФөД»№ұҫС№БҰЈ¬КұҝМНМКЙЧЕАыИуөДё¶ПўС№БҰФтёьОӘЦұҪУЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: »ӘТшөзБҰ