|

��������ָ��ദԤ��

������������ؼ��ŵľ�Ӫ�����ò��Ҳ������ô�Ƚ������ָ�����Ų�������չ��

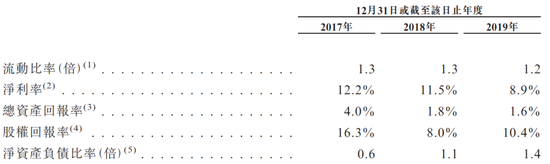

��������������ؼ��������2017���53.39��Ԫ������2019���75.68��Ԫ�������껯�����ʴﵽ19%��������ȫ����Ʒ���������������迴����2018���и�С������������ؼ��Ž�¼������45.14��Ԫ�������꽵��18%��Ӫ�յIJ��ȶ�Ҳ��ӳ�������ϣ�2017-2019����ؼ���ȡ�õ�������ֱ�Ϊ6.49��Ԫ��5.18��Ԫ��6.72��Ԫ��

������һ���۲�ɷ��֣�2019��������֮������������ȴֻ����0.23��Ԫ�������������м��ԭ���������ؼ��ŵľ��������������½�����Ϥ����ؼ��ŵľ���������2017���12.2%�»���2018���11.5%��2019���ٶ��»���8.9%����ؼ��ŶԴ˵ý����ǣ����ڿ�������ҵ������ӣ�������ҵ��δ��ɹ�δ��ͻ�������

��ؼ�����Ҫ������ʣ�������Դ���й��飩

�����������ں��ǿ���о���2019�귿��ƽ����������Ϊ16.39%����2018���16.73%�»�0.44���ٷֵ㡣�Դ˱Ƚϣ���ؼ���ӯ������һֱ������ҵƽ����2019��ľ�����������ֻ����ҵ��54%��

������ģ�ܸˣ������Ƿ��ز����ɵ��͵�ì�ܣ���صز�ѡ���˺��ߡ���Ϊ���ϵؽ����չ��2019����ؼ��ŵľ��ʲ���ծ���ʸߴ�1.4�������������ǰ��0.6�����㷭��������2019�꣬ȫ����ǿ�����ʲ���ծ�ʾ�ֵΪ78.7%����ؼ��ŷ�������ƫ�ߡ�

��ؼ����ֽ��������������Դ���й��飩

������Ϊ�������ǣ��ܸ��ʻ��н�һ�����������ƣ��Ӿ�Ӫ�ֽ������пɼ�һ�ߡ�ͨ������Ӫ�ֽ�����Ϊ������ҵ�ܹ�ͨ��������Ӫ��Ѫ��������Ҫ����Ľ��������ؼ�������������¼�þ�Ӫ�ֽ�������Ϊ��������2019���ֽ�����31.12��Ԫ��

�����ۺ���������ؼ���ҵ����ڼ��У��Ҿ�Ӫҵ���������ƣ���̸۹ɻ����һ�����顣������ض��ԣ�����ȷ������䵱ǰ����һ��������;����

������Դ��IPO��֪�� ��� ��2ҳ ��һҳ [1] [2] ��������: ��� |