|

����4��9�գ���ؿع���¶���й�˵���飬�ڸ۽����������С�

������ؿع���һ��λ���Ĵ�ʡ���ۺ��Է��ز������̣���Ҫҵ����סլ����ҵ��ҵ�Ŀ��������ۡ��ڿ˶���2019�����۰��ϣ���ؼ�����247.3��Ԫ��ȫ�ھ������ڵ�96λ��2019�깫˾ʵ��Ӫҵ����75.68��Ԫ������6.72��Ԫ��

����ֵ�ù�ע���ǣ�Ŀǰ����ؿع������Žϴ��ծ��ѹ��������2019��ĩ��Ӧ��һ���ڳ����ĸ�ծ��ģΪ57.63��Ԫ������ĩ��˾�����ֽ��Ϊ13.82��Ԫ����������ؿعɸ�ծ��ģ�����ʳɱ������ֲ������������ƣ�2019������м����������Ϣ�ߴ�14.45��Ԫ��Զ���ھ�����

������ؿعɸ���IPO 2019��ë�����»�

�������ݹ������ϣ���ؿع���һ��λ���Ĵ�ʡ���ۺ��Է��ز������̣���˾��Ҫҵ����סլ����ҵ��ҵ�Ŀ��������ۣ����˾��Ӫ��Χ�������칫¥�������¥����ҵ�ۺ��弰��Ԣ����ҵ��ҵ�Լ��Ƶ���Ӫҵ��

������ؿع�ҵ��Ŀǰ��Ҫ�Ծ۽��ڶ����ߣ�����2018��������ҵ����������㣬���Ĵ����ز��г�ռ��ԼΪ2.1%�����������Ű�����ɽ���ز��г�ռ�ȷֱ�Ϊ33.2%��31.3%��26.7%��

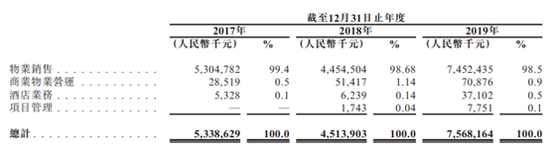

����2017�ꡢ2018�꼰2019�꣬��˾¼������ֱ�53.39��Ԫ��45.14��Ԫ��75.68��Ԫ������ֱ�Ϊ�����6.49��Ԫ��5.18��Ԫ��6.72��Ԫ��

����������������ҵ��������Ҫ������Դ��2019����ռ�������98.5%���������ҵ��ҵ��Ӫ������7087.6��Ԫ���Ƶ�ҵ��Ҳ¼��3710.2��Ԫ���롣

����2019�����2018��Ӫҵ���루��Ҫ����ҵ�������룩���ִ��������ԭ���ǣ���ȷ�Ͻ��㽨�������2018���53.99��ƽ�������ӵ�2019���88.58��ƽ���ס����Ӳ�����Ҫ����������Ŀ��һ��2019��5����ɽ������������̨����ͬʱ��ɸ���Ŀ�������ֵĽ��裻����2019��9����ɽ����Ű����첢��ͬ��ȷ�Ͼ��ֽ��������

����2019�깫˾ë�����»���7.9���ٷֵ㣬�������»���2.6���ٷֵ㡣��2017�굽2019�꣬��˾ë���ʷֱ�Ϊ20.1%��35.7%��27.8%����������ֱ�Ϊ12.2%��11.5%��8.9%��ӯ���������Ͻ��͡�

������˾����2019��ë�����»�ԭ��Ϊ��ռ����ȷ�Ͻ��������ֵ����������̨�������չ��ɱ�ƫ�ߣ�Ϊ�˼ӿ���ת����˾�趨���ۼ۽ϵͣ�����ë���ʽ���17.9%��������һ����Ŀ�ɶ�������̨2019��ë����Ҳ��ǰһ���43.4%�»���26.1%��

�������ڳ�ծѹ���� 2019������Ϣ�ߴ�14.45��Ԫ

����Ŀǰ����ؿع������Žϴ�ij�ծѹ����

������2017�굽2019�꣬��ؿعɾ�Ӫ��ֽ�������һֱΪ�����ֱ�Ϊ-1.87��Ԫ��-42.88��Ԫ��-31.12��Ԫ����˾���ͳƣ����ڳ���������ҵ���������ǿ�����չ��������¡� ��2ҳ [1] [2] ��һҳ ��������: ��ؿع� |