|

“我们商场去年10月装修,装修回来就没再见过它(拉夏贝尔)了。”4月2日下午,北京甘家口百货的工作人员对上证报记者说。

“去年上半年还在,后来就撤了,现在那位置已经换成了太平鸟。”同时,天虹百货(新奥店)的工作人员则未留意到具体的撤店时间,只知道拉夏贝尔去年悄然消失在商场。

2019年,拉夏贝尔境内经营网点数较2018年底的9269个再净减少4391个,境内经营网点数量下降比例为47.37%,平均每天关店12家。

大幅的战略收缩,折射拉夏贝尔经营“体质”仍在加速“恶化”。

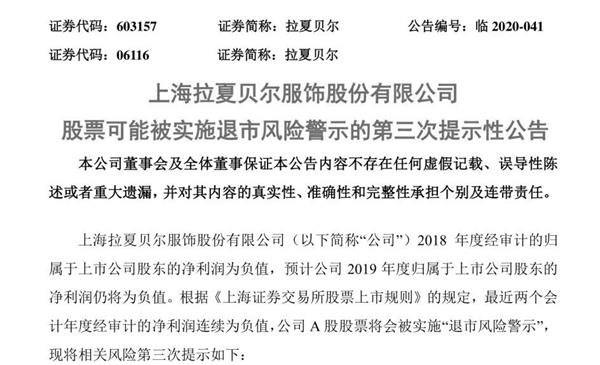

2019年5月,上证报曾发布《拉夏贝尔“卸妆”:逆势亏损背后财务数据多异常》,文中诸多分析与猜测皆被印证。如今,在2019年年报发布之后,A股上市不足三年的拉夏贝尔即将披星戴帽。3月30日晚,拉夏贝尔第三次发布《股票可能被实施退市风险警示的提示性公告》。

偷得金钗换美酒。今日的拉夏贝尔虽已断臂,然生机何存?

断崖下跌的财务数据

3月30日晚,拉夏贝尔发布2019年业绩报告显示,拉夏贝尔实现营业收入76.38亿元,同比下降24.94%,归母净利润亏损20.5亿元,同比下降1186.39%。

关于亏损,拉夏贝尔认为原因主要是过去一年主动关闭低效店铺策略、市场萎靡、暖冬、受线上渠道冲击及线下零售实体竞争加剧等因素影响。

拉夏贝尔上市前曾坚持“传统”通过扩张网点来维持业绩增速,并自2011年以来就保持了高速开店的势头。就门店数量而言,在同类休闲服饰品牌中曾位列榜首,在2017年的A股上市招股书中,拉夏贝尔也表示将利用IPO募集资金在未来3年新增3000个网点。

招股书中对扩张言之凿凿的拉夏贝尔,在上市后即开始收缩,公司的业绩,也不出所料的持续亏损。

如上证报记者此前的调查所言,多年以来,拉夏贝尔单店销售收入早已出现了持续下滑的状态。这标志着其开店战略仅仅是增收不增利的“门面工程”。

拉夏贝尔上市前匪夷所思的扩张战略,更像是在用资本购买渠道,强行拉动其收入增长。上市后的门店收缩与公司持续亏损,更辅证了这一论点。

离奇增长的销售费用

尽管店铺数量减少近半,公司销售费用比例却仍持续攀升。

拉夏贝尔在业绩快报中披露,2019年度销售费用为51.3亿元(2018年度为60.3亿元) ,占收入的比率为67.22%(2018年度为 59.28%)。对此公司给出的解释是,“主要由于公司本报告期收入下降及承担关店成本等因素所致。”

“一般情况下,对一家服装品牌商而言,开店意味着装修、雇工、备货、进场等,体现在财务报表上就是收入增加、费用增加、存货增加,利润视乎经营情况。关店意味着收入减少、费用减少、存货减少。”某上市服装企业负责人告诉记者。

而反观拉夏贝尔数据,公司上市后2018年、2019年销售费用与营收占比分别为59.28%、 67.22%,均高于公司上市前三年(2015年至2017年)的45.62%、47.31%、49.39%,更远高于公司此前对上交所问询函的回复中详细列示的行业公司的销售费用。

持续攀升的还有拉夏贝尔的资产负债率,到2019年年末已达84.6%,远高行业均值。更为严重的是公司的流动性危机,2019年末,公司货币资金仅有4.3亿元,但短期借款以及一年内到期的非流动负债合计约16.3亿元。 共2页 [1] [2] 下一页 搜索更多: 拉夏贝尔 |