|

ЁЁЁЁздвпЧщгАЯьвдРДЃЌБИЪмЭЖзЪепжѕФПЕФдкЯпНЬг§АхПщвбООЙ§СЫЖрТжЩЯеЧЁЃЭЖзЪШШЧщжЎЯТЃЌЩѕжСЪЧИіБ№НЬг§вЕЮёеМБШНЯаЁЃЌгы“дкЯп”ИХФюЯрШЅЩѕдЖЕФИіЙЩЖМШЁЕУСЫСЌајЖрИіеЧЭЃАхЕФГЩМЈЁЃ

ЁЁЁЁЕЋПЊдЊЙЩЗнЕФЪаГЁБэЯжШДВЛОЁШЫвтЃЌДг2дТ4ШеДКНкКѓПЊХЬЦ№ЃЌНіга2дТ4ШежС2дТ6КХЪЕЯжСЫСЌајЩЯеЧВЂТМЕУвЛИіеЧЭЃАхЃЌЫцКѓБуГЪЯжВЈЖЏЯТЛЌЕФЬЌЪЦЁЃНижС2дТ25ШеЃЌПЊдЊЙЩЗнДгФъГѕЦ№РлМЦЯТЛЌСЫ13.68%ЁЃ

ЁЁЁЁгЩгкгыдкЯпНЬг§АхПщЕФзпЪЦГіЯжвЛЖЈГЬЖШБГРыЕФЧщПіЃЌгаЭЖзЪепЕїйЉПЊдЊЙЩЗнЪЧ“бјдкЩюЙыШЫЮДЪЖ”ЕФНЬг§ЙЩЁЃ

ЁЁЁЁжЕЕУЙизЂЕФЪЧИљОн2019ФъЖШвЕМЈдЄИцЃЌПЊдЊЙЩЗндЄМЦПїЫ№Н№ЖюЮЊ3.5вкдЊ– 3.55вкдЊЃЌЦфжаЩЬгўМѕжЕдМЮЊ3.3вкдЊЁЃДЫЭтЙЩМлВЛеёЧщПіЛђаэгыПЊдЊЙЩЗнЕФROEКЭОЛРћТЪГжајЯТЛЌЁЂНќЦкУцСйДѓСПЯоЪлЙЩНтНћЕШгаЙиЁЃ

ЁЁЁЁДѓЖюЩЬгўМѕжЕЕМжТЩЯЪаРДЪзПї

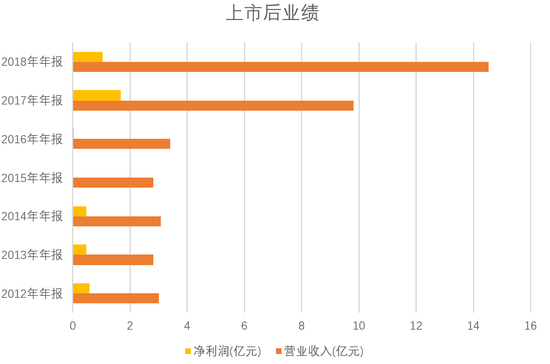

ЁЁЁЁПЊдЊЙЩЗн2012ФъгкДДвЕАхЩЯЪаЃЌзюПЊЪМЕФжївЕЮЊДгЪТУКжЪМьВтвЧЦїЩшБИЕФбаЗЂЁЂЩњВњЁЂЯњЪлКЭЗўЮёЁЃЕЋОЙ§ЩЯЪаКѓ5ФъЕФЗЂеЙЃЌПЊдЊЙЩЗнЕФУЋРћТЪКЭОЛРћТЪОљгаДѓЗљЖШЕФЯТЛЌЁЃИљОнРњФъФъБЈЭГМЦЃЌДг2012ФъЕН2016ФъЃЌПЊдЊЙЩЗнУЋРћТЪгЩ53.30%ЯТНЕЕН42.05%ЃЌЯТНЕ10.8ИіАйЗжЕуЃЛОЛРћТЪгЩ19.16%ЯТНЕЕН1.14%ЃЌЯТНЕ18.02ИіАйЗжЕуЁЃ

ChoiceН№ШкжеЖЫ

ЁЁЁЁЫљЮН“ЧюдђЫМБф”ЃЌУцЖдгЏРћФмСІЕФГжајЯТЛЌЃЌПЊдЊЙЩЗнОіЖЈгУПчНчЪеЙКРДЭьОШдкПїЫ№БпдЕЪдЬНЕФОЛРћШѓЁЃ

ЁЁЁЁПЊдЊЙЩЗнДг2016ФъПЊЪМГяЛЎЃЌ2017ФъвдЗЂааЙЩЗнКЭжЇИЖЯжН№ЕФЗНЪНЭъГЩЖдКуЦѓНЬг§100%ЙЩШЈКЭжаДѓгЂВХ70%ЙЩШЈЕФЪеЙКЁЃОнСЫНтЃЌКуЦѓНЬг§вдЯпЯТНЬг§ЮЊжїЃЌжївЊВњЦЗАќРЈВЦОРрММФмЁЂВЦОРрПМжЄХрбЕЁЂITМАЩшМЦХрбЕЕШЃЛжаДѓгЂВХдкЯпНЬг§ЮЊжїЃЌЯњЪлЕФПЮГЬАќРЈзджЦКЭЕкШ§ЗНЬсЙЉСНжжРраЭЃЌ ДЫЭтЛЙгаЭМЪщЯњЪлЁЂбЇЯАПЈЯњЪлЁЂбЇРњИЈЕМЁЂШэМўПЊЗЂЕШвЕЮёЁЃ

ЁЁЁЁЩЯЪаЙЋЫОЮЊДЫИЖГіСЫВЛЗЦЕФЖдМлЃЌЖдКуЦѓНЬг§ЕФЪеЙКЖдМлЮЊ12вкдЊЁЂЖджаДѓгЂВХЕФЖдМлЮЊ1.82вкдЊЁЃдкВЂЙКЕБФъЙВШЗШЯЯрЙиЩЬгў13вкдЊЃЌЦфжаКуЦѓНЬг§ЩЬгў11.3вкдЊЃЌжаДѓгЂВХ1.7вкдЊЁЃЛЛОфЛАЫЕЃЌЖдМлЕФОјДѓВПЗжГЩЮЊСЫЩЯЪаЙЋЫОЕФЩЬгўЃЌПЩМћВЂЙКвчМлжЎИпЁЃ

ЁЁЁЁЭЖзЪавщдМЖЈЃЌКуЦѓНЬг§ЖдЪжЗНИјГіЕФвЕМЈГаХЕЮЊЃЌ 2016ФъЁЂ2017ФъКЭ 2018ФъЖШКуЦѓНЬг§ЫљВњЩњЕФПлГ§ЗЧОГЃадЫ№вцКѓЕФОЛРћШѓРлМЦВЛЕЭгк3.19вкдЊЃЛжаДѓгЂВХЖдЪжЗНИјГіЕФвЕМЈГаХЕЮЊЃЌ2016ФъЖШЁЂ2017ФъЖШКЭ2018ФъЖШЫљВњЩњЕФПлЗЧОЛРћШѓРлМЦВЛЕЭ6500ЭђдЊЁЃЃЈзЂЃКМђЛЏУшЪіЃЉ

ЁЁЁЁ2016ФъКуЦѓНЬг§ЪЕМЪПлЗЧКѓОЛРћШѓГЌГаХЕЪ§327.2ЭђдЊЃЌ2016ФъКЭ2017ФъРлМЦЪЕМЪПлЗЧОЛРћШѓГЌГаХЕЪ§713.45ЭђЁЂЕЋгЩгк2018ФъвЕМЈВЛМАдЄЦкЃЌЕМжТШ§ФъРлМЦПлЗЧКѓОЛРћШѓгывЕМЈГаХЕЯрВю414.36ЭђдЊЁЃ ЙВ2вГ [1] [2] ЯТвЛвГ ЫбЫїИќЖр: ПЊдЊЙЩЗн |