|

兴业物联的财务数据也体现了物业股现金流稳健、轻资产的共性。2016-2018年,公司经营活动所得现金流量净额分别为2019.9万元、4899.4万元、4243.8万元,2019年前九个月为2950万元,均超过对应期内的纯利。公司称,往绩记录期内大量经营活动现金流入,主要由于在管物业组合快速扩张。此外,公司无银行借款,一直处于净现金状态。

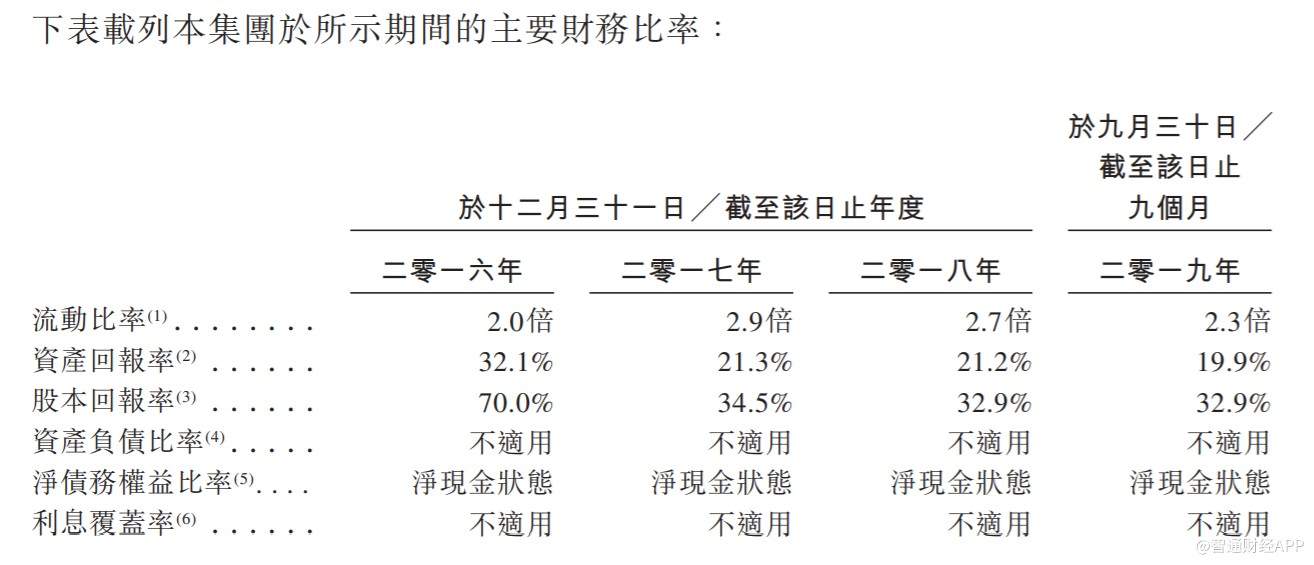

截至2019年6月30日,其现金及现金等价物为1.49亿元,占总产的80%以上,资金充足。自2016年来,流动比率分别为2.0倍、2.9倍、2.7倍、2.3倍,短期偿债能力较强。

规模扩张是最大诉求

据第一太平戴维斯报告,中国物业管理行业高度分散,2018年行业内在营的物业管理服务供应商约12万家。按2018年管理的建筑面积计算,中国物业服务百强企业的市场份额约为38.9%。高度分散的市场下,有利于拥有财力及与开发商有联系背景的大型公司发展,目前多数大型的物业管理公司都仍处于快速发展阶段。

由于主要收入来自为正商集团开发的物业提供服务,兴业物联的未来增长也取决于正商集团的前景,而正商集团业务集中在河南省。河南省的城镇化率低于全国平均,兴业物联作为龙头老大在河南省仍有发展空间,但长远来看,拓展到新地区,公司的业绩才有望持续稳定增长。

此次上市可以说是兴业物联扩张的跳板。据招股书,IPO所得款项净额将用于拓展业务,通过收购扩大在中国的新地区覆盖范围,或承接不同类型的物业提供管理服务,部分用于提升物业工程服务,以扩大物业管理组合。

从港股物业股的表现看,资本市场目前显然更青睐快速增长、规模扩张潜力大的物业公司。兴业物联上市后,若河南省外的业务拓展能力有所体现,或许能够让市场另眼相看。

但要走出河南省这一“舒适圈”并不容易。兴业物联在招股书也提到,公司扩张至新市场时,对当地物业管理服务市场的认识可能有限,该市场与其在河南省已建立的市场可能存在重大差异。此外,不同于在河南省已经建立的市场,公司与当地分包商及其他供应商可能尚未建立关系,还有可能面对来自当地物业管理公司的激烈竞争。

若不能持续增加新的物业管理项目,兴业物联的高毛利率或许也难以持续。规模效应会在公司快速发展的阶段显现,但随着规模逐渐上升,增速放缓,新交付面积带来毛利率提升的边际效益递减,另一方面由于存量管理项目提价受限,以及设备老化会带来维修成本上升,拉低整体毛利率。(来源:智通财经网) 共2页 上一页 [1] [2] 搜索更多: 兴业物联 |