做空势力终于对瑞幸咖啡出手了。

一份89页的匿名报告,给到了让很多中概股闻风丧胆的做空机构——浑水(Muddy Waters Research),浑水在上周五公开了这份报告。

报告称,瑞幸咖啡涉嫌财务造假,门店销量、商品售价、广告费用、其他产品的净收入都被夸大,2019年第三季度瑞幸的门店营业利润被夸大3.97亿元。

瑞幸的管理层试图用这种方式,来维持一个根本不成立的商业模式,他们质押了约一半的瑞幸股票,从而成功套现。

为了完成这份匿名报告,其背后的调查机构动员了92名全职和1418名兼职人员(以下简称“调查人员),前往瑞幸咖啡所在的45个城市的2213家商店,录下了大量的监控视频,从10119名顾客手中拿到了25843张收据。

本来就因为补贴和亏损而备受争议的瑞幸咖啡,遭受了匿名对手的重重一击,当天股价跌去10%,盘中最高跌幅达到25%。 2月3日,瑞幸咖啡在SEC官网坚决否认了报告中的所有指控,认为报告的方法有缺陷,证据未经证实,均基于毫无根据的推测和对事件的恶意解释。

公开回应后,瑞幸当天开盘股价不降反增,盘中最大涨幅7.9%,但随后股价回落,收盘下跌3.51%。 被做空的瑞幸咖啡冤枉吗?我们研究了这份89页的做空报告,来看看瑞幸咖啡究竟发生了什么。

— 核心指控 —

1、瑞幸咖啡财务造假。具体包括:销售量被虚增,商品销量、广告费用、其他产品收入被夸大,2019年第三季度门店营业利润被夸大3.97亿元。

2、瑞幸咖啡的商业模式不成立。咖啡作为功能性产品,在中国的终端需求有限,瑞幸的用户群都是价格高度敏感者,瑞幸无法在提高价格的同时保持销量,所以无法盈利。

3、瑞幸咖啡的管理层已经套现走人。管理层质押了约一半的瑞幸股票,价值约20亿美元。瑞幸的无人零售计划,可能是管理层从瑞幸吸走大量现金的一种方式。

— 瑞幸回应 —

1、否认所有指控。报告的方法有缺陷,证据未经证实,指控是没有根据的推测和对事件的恶意解释。报告对瑞幸管理团队、股东和商业伙伴的指控要么是虚假的、误导性的,要么完全不相关。报告是对公司商业模式和经营环境的根本误解。

2、对夸大销售数据的指控不实。订单的付款通过第三方支付服务提供商进行,公司所有的关键运营数据都是实时跟踪的,可以进行验证。

3、每个订单商品数量下降、实际售价被夸大的指控不实。报告中订单收据的来源及真伪、报告的基本方法均无根据。瑞幸咖啡在此期间的单笔订单数量远远高于报告中的数据,且可通过内部系统验证。

4、夸大广告费用的指控不实。这一指控是基于有缺陷的假设,以及对瑞幸广告支出的不准确和误导性分析。公司报告的广告费用是真实和准确的。

5、其他产品的净收入被夸大的指控不实。报告误解了瑞幸对非现酿产品适用的增值税税率,假设是有缺陷且缺乏支持的,公司对收入确认和核对有严格的内部控制。

瑞幸咖啡的销量和收入都是伪造的?

2019年11月中旬,有瑞幸咖啡的运营店长在工作群里收到消息,他们被通知调整取餐码生成规则——从271、272、273……逐一递增,更改为随机数字递增,例如271、273、274……取餐码中间出现了跳号。

来源 / 匿名做空报告

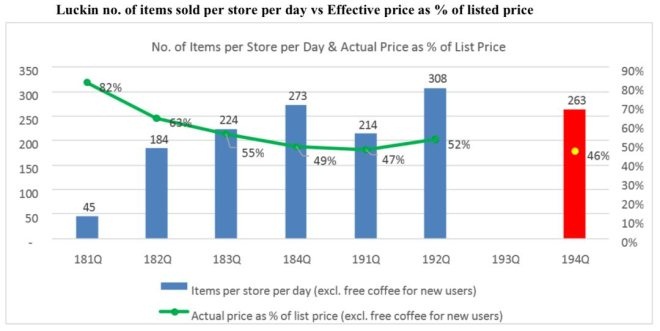

当时坐在瑞幸咖啡门店里暗访的调查人员,发现了这个蹊跷的规则调整。 根据浑水报告中的描述,调查人员在门店开门和关门时分别下了一单,获得了两个三位数的取餐码,二者相减即为当天订单量。

同时他坐在店里盯着服务台数订单量,每当有人来取货时,他就记录下来。自提的按人头算,配送员取货的按包装袋数量算。 完整的一天下来,他发现:取餐码显示的订单量,明显大于真实的订单量——跳号了。

当时在跟这个调查人员一样在现场监控的人,至少有151人。“我们随机选取151家线下店来跟踪他们的线上订单。”做空报告中说。 最后他们发现,瑞幸咖啡订单的膨胀范围(瑞幸提供的订单数量-门店观察的订单数量)从34到232,综合为106个,平均膨胀率为72%。

瑞幸2019年第四季度单店单日的真实销量是263,而不是瑞幸管理层声称的444。 如果这个推测属实,意味着——瑞幸咖啡第四季度的销量数据,是假的。

瑞幸在2月3日提交给SEC的文件中否认了这一指控:报告对夸大销售数据的指控不实,订单的付款通过第三方支付服务提供商进行,公司所有的关键运营数据都是实时跟踪的,可以进行验证。

2020年1月,做空机构动员了92名全职和1418名兼职人员,前往瑞幸咖啡所在的45个城市的2213家商店,从10119名顾客手中拿到了25843张收据。

分析完这些收据,调查人员发现,瑞幸每件商品的平均售价是9.97元,但瑞幸在2019年第三季度财报中披露的数字是11.2元。

瑞幸产品的实际单价被夸大了,膨胀幅度为12.3%。 瑞幸CFO Reinout Schakel在1月份花旗银行的一次会议上提到,超过63%的客户为每杯咖啡支付15-16元人民币。在2019年Q3公司的报告中,瑞幸指出63%的产品售价超过零售价的50%。

但做空报告称,瑞幸只有28.7%的商品以超过标价50%的价格售出。事实上,大部分商品的售价都在标价的28%-38%之间,也就是说,大部分商品是以约三折的价格卖出。“瑞幸产品的有效价格停滞在10元人民币(不包括免费产品)。

”做空报告称,以高于15元的价格买瑞幸咖啡的用户占比不到两成。 如果这个推测属实,意味着——瑞幸公布的商品售价,有水分。

另外,这些收据还显示,瑞幸平均每笔自提订单的商品数量为1.08件,每笔外送订单的商品数量为1.75件(90%是自提订单,10%是外送订单),综合为1.14件。2018年同期,这个数据是1.74件——每笔订单的商品数量在减少。

来源 / 匿名做空报告

瑞幸回应:每个订单商品数量下降、实际售价被夸大的指控不实。报告中订单收据的来源及真伪、报告的基本方法均无根据。瑞幸咖啡在此期间的单笔订单数量远远高于报告中的数据,且可通过内部系统验证。 业内人士指出,咖啡行业的收入模型是:收入=订单量*每个订单商品数量*单价。

从做空报告揭露的情况来看,瑞幸的这三个数据全被夸大了。言外之意就是,瑞幸的收入数据是伪造的。 那么问题来了,订单和售价的数据,毕竟只是纸面数字,不是真金白银。如果做空报告的指控属实,瑞幸虚增的这部分收入,需要有真金白银去填补财报上的窟窿。这些钱从何而来呢?

报告称,瑞幸将门店层面的损失隐藏在门店层面以下,有可能将其夸大的广告费用重新用于欺诈收入和店面利润。CTR市场研究机构跟踪的数据显示,瑞幸将2019年第三季度在分众传媒的广告支出多报了158%,从而将门店营业利润夸大了3.97亿元。

“瑞幸没有真正超过门店层面的盈亏平衡点,真实情况是:瑞幸门店层面的损失高达24.7%-28%。”报告称。

对此,瑞幸回应:夸大广告费用的指控不实。这一指控是基于有缺陷的假设,以及对瑞幸广告支出的不准确和误导性分析。公司报告的广告费用是真实和准确的。

商业模式不成立?

瑞幸咖啡讲了一个漂亮的商业故事:通过资本的力量和广撒网的方式,快速教育并满足用户对咖啡的需求;同时拓展品类增加SKU,提高变现率。 但在浑水提供的这份报告看来,瑞幸的商业模式是根本不成立的,因为单位经济模型有缺陷,永远不可能盈利。

首先,“瑞幸只专注于满足中国消费者的功能性需求,即咖啡因的摄入,这个主张是不成立的。”虽然相比西方国家和日本,中国人对咖啡的消费比例还很低,但实际上中国人均86毫克/天的咖啡因摄入量已经与其他亚洲国家相当,其中95%的咖啡因摄入量已经被茶叶解决。

共2页 [1] [2] 下一页

搜索更多: 瑞幸咖啡