|

����ʵ���ϣ������ص�Ӧ���˿����6���������Ҿ����������3�����ڡ�2018��ס�2017���2016��ף�������0-3���������Ӧ���˿��������ֱ�Ϊ1.95��Ԫ��1.36��Ԫ��1.07��Ԫ���ֱ�ռ����Ӧ���˿��ܶ��79.37%��77.52%��77.03%�����ڹ�˾3�����ڵĻ��˼������Ϊ2%����ͬ�й�˾5%�ļ���������ټ���3%�Ļ�������

��������ý�屨������������ؽ�1���ڵ�Ӧ���˿�ȫ������ͬ��5%�ı������ỵ�˵Ļ���2016-2018���Ӧ����Ļ������ֱ�ԼΪ646.17��Ԫ��840.04��Ԫ��1172.05��Ԫ���Ͻ����صĻ������ÿ��Ҫ�����Լ311��Ԫ��367��Ԫ��507��Ԫ�������صĻ�ƴ�������������ӹ�˾��������

����2019��1��1�պ�����Ӧ���˿������߷������ش�仯����˾��Ԥ��������ʧΪ��������Ӧ�տ�����м�ֵ��ƴ�����ȷ����ʧ������2019���½��ڹ������£���˾��ÿ���ʲ���ծ�������¼���Ԥ��������ʧ���ɴ��γɵ���ʧ�������ӻ�ת�ؽ�Ӧ����Ϊ��ֵ��ʧ�����ü��뵱�����档

������2019��ǰ������Ӧ���˿�Ļ�������ǣ����ʲ���ծ�����п�֤�ݱ����䷢���˼�ֵ�ģ���˾�����������ֵ��Ԥ��δ���ֽ�������ֵ֮����ȷ�ϼ�ֵ��ʧ��

����һ�������ʿָ������ͳ�Ļ��������ᰴ��“���п�֤�ݱ��������˼�ֵ”�������Ѽ�ֵģ�ͣ��½��ڹ�������“Ԥ��������ʧ”����Ϊ��Ԥ��������ʧģ�͡��Ӽ���������û��ʵ�������𣬾��ǰ���δ���ֽ���ȱ�ڵ�����ֵ��Ϊ������ʧ��ֻ��ȷ�ϼ�ֵ��ʱ����ǰ�ˣ���ǰ�Ƿ�����ֵʱ�ż��ᣬ������û�м�ֵʱ��Ԥ�Ƹ��ʡ�

�������������ʿ����Ϊ��Ԥ��δ���ֽ�����ΥԼ���ʾ��������Խϴ�����ݣ���ԭ���������ȷ�����������������ƣ���ҵ��ʵ�ʲ����л����������ڵĿռ䣬������ݻ�������Ρ������µĻ�������¶���˺ܶ࣬���������ļ����ø��Ӹ��ӣ����ȥȷ��Ӧ���˿��ڳ�ʼȷ�Ϻ������������ڵ�������ʧ���ӱ����ж����ö�֪��

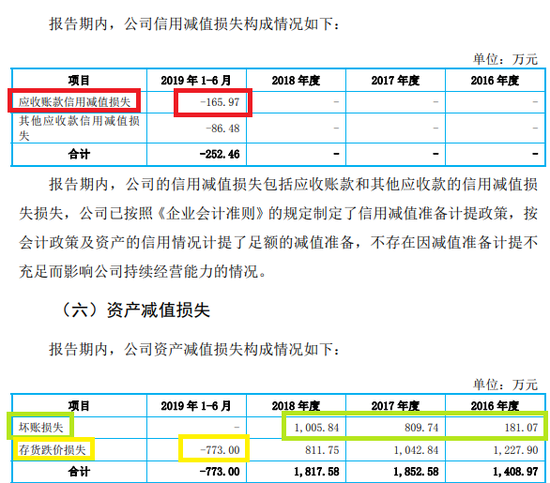

����2019���ϰ��꣬������Ӧ���˿����ü�ֵ��ʧΪ-165.97��Ԫ������������165.97��Ԫ�ľ������ھɵĵĻ�������£�2016-2018�꣬�����صĻ�����ʧ�ֱ�Ϊ181.07��Ԫ�� 809.74��Ԫ��1005.84��Ԫ��������������Ӧ���˿����ͬ�ı䶯���ơ�

�������ء������ܼ�䶯Ƶ��

����������ʾ������2015��6�£������ؾ��״εݽ����й��飬������ֹ��顣2017��12�£��ܺ�2019��4�£����������ٴεݽ����й��飬�ٴ�A�ɡ�

�����������������ʾ����������2015�������һ��ύ������ء���˵������ԭ���Ƿ��ѽ�����뱣�������Ը�����˲鲢������ȷ�����

���������¸��µ��й����У������ز�û�ж�2015�곷��IPO�����ԭ�������ظ���

����ֵ��һ����ǣ���˾�ı�����������ƻ���Ҳ�����˱����������������֤ȯ��Ϊ����֤ȯ����ƻ��������Ż��ʦ���������Ϊ���Ż��ʦ��������

�������⣬����ί��Ҫ�������˵���������ڸ������»����顢�����ܼ��ԭ��2017��ʱ�β��������⻪�㡢���»��������������ܼ涭�»����齭�������Ρ�����ίҪ��˵�������ڹ�˾����ְ�ڼ䡢�������Ҫҵ������ԭ��

�����й�����ʾ��2017�����2018��ĩ������䣬�����صIJ������˾������⻪�㡢��������������ˣ����»����龭�������� ����������ܲ����ˡ�

��������ڼ�ܲ��Ž�ϸ�µ���ѯ�������صĻظ����“��ͳ”��������꣬��˾���ָ�������Ա�䶯ϵ��˾ʵ�ʾ�Ӫ������Ҫ����Ա���������䶯�ĺ��������������˱�Ҫ�ķ��ɳ�������ط��ɡ������˾�³̵Ĺ涨������Դ�����˲ƾ� ��˾�۲죩 ��2ҳ ��һҳ [1] [2] ��������: ������ |