���������������“�ֻ������ǵ�һ��”��

�������գ������н����ؿƼ��ɷ�����˾���³�“������”���������й��顣�й�����ʾ�������ص���Ӫҵ�����ƶ������ն�������з�����ơ����������ۣ���Ʒ���ֻ�������Ϊ�����������ڣ���˾����������һ����Ӫ��Ʒ�͵�һ��ͻ�����ܲ���Ҫ������ض�ӯ�������Ŀɳ���������˵����

����ֵ��һ����ǣ��������������ύIPO���룬����δ��Ը���������ع����롣��ܲ���Ҫ�������˵����������ľ���ԭ���ڸ��µ��й����У�������δ���ظ���ͬʱ���������ڹ�˾�Ķ��»����顢������������θ����������еĹؼ��ڵ㣬���ĸ߹�Ƶ���䶯���ɻ������г���ע��

��������ӯ����������ѯ

�����ڡ������н����ؿƼ��ɷ�����˾��ҵ���״ι������й�Ʊ�����ļ�������������³�“�������”���У�֤��ᷢ��ίҪ������ؽ���ֻ���ƽ����Գ���������ҵ����״������Ʒ���۱䶯���ƣ�˵����˾�Ƿ�߱�ӯ�������Ŀɳ����ԡ�

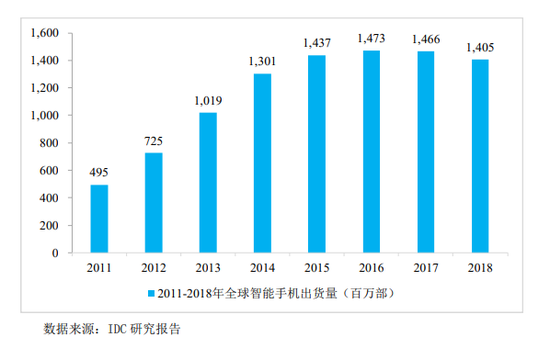

�������� IDC���������ݣ�2011���� 2016��ȫ�������ֻ�����������������ٴﵽ 24.40%�����ֳ�����������״̬��������2017���2018��ȫ�������ֻ��������ֱ���146600��140500��ͬ�ȷֱ��½�0.48%��4.16%��IDC��Ԥ�Ƶ� 2022 ��ȫ�������ֻ��������긴��������Ϊ2.88%��

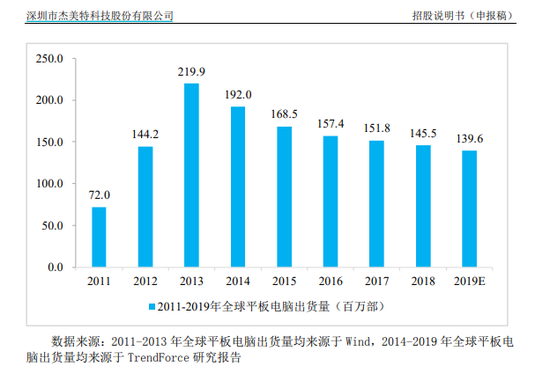

����ƽ������г����棬�����й��飬2013���ȫ��ƽ����Գ����������½���IDCԤ�ƣ��� 2022 ��ȫ��ƽ����Գ������긴��������Ϊ-3.54%�������½���

������������������ҵ��һ����־������ҵ�“�캣”���й�����ʾ�������������ֻ���ƽ�����Ϊ�������ƶ������ն��г�����Ŀ���������֮��Ӧ�������ҵ����Ҳ������һ���Ȳ���չ�ĽΣ�ȫ��Χ��ӿ�ֳ������������Ʒ���̣���ʹ�ƶ������ն������ҵ�γ��˸߶��г�������־����ĸ�֡�

�����й��黹��¶�˽����ص��г�ռ���ʣ�2016-2018������ݷֱ��� 1.53%��2.25%��4.13%������ȥ����˾���г�ռ��������������ֵ��ע����ǣ������ص��г�ռ�������ù�˾�����ֻ���������������ȫ�������ֻ��������ó��Ľ����������۵�ǰ����“����1�������ֻ����� 1 ��������”������ʵ������ˣ�����ȫ��֪���г��о����� NPD Group Inc����������ʾ��75%�������ֻ��û�����ѡ��װ�����ǣ���25%����ӵ�в�ֹһ�������ǡ�

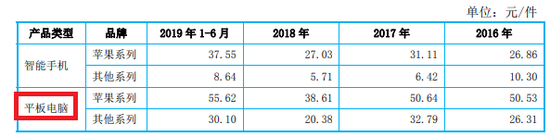

�������������ֻ������Dz�Ʒ���ۣ�2016-2018�������ϳ��½����ƣ�2019��1-6�·��������ǣ��������ԡ�2016-2018�꣬�����������ֻ������ǵ������ֱ�Ϊ2260�����3295�����5804�����ͬ�ڵ������ֻ��������Ʒ������ֱ�Ϊ32864.31��Ԫ��34831.02��Ԫ��49987.32��Ԫ�����۵��۷ֱ�Ϊ14.54Ԫ/����10.57Ԫ /����8.61Ԫ/����ͬ�ȷֱ��½�27.3%��2017��ȣ���18.54%��2018��ȣ���2019���ϰ��꣬�����ֻ��������Ʒ����Ϊ2��838.10���������Ϊ31��276.33��Ԫ�����۵���Ϊ11.02Ԫ/����

������ƽ����Ա������Ʒ���������2018�����½���2019���ϰ����ִ�����ǵ����ơ��ֲ�Ʒ����2016�ꡢ2017�ꡢ2018���2019���ϰ��꣬ƻ��ϵ�б����Dz�Ʒ���۷ֱ�Ϊ 50.53Ԫ/����50.64Ԫ/����38.61Ԫ/����55.62Ԫ/����

�������ķ�����֪�����������������ֻ���ƽ��ij����������ڷŻ������Ǹ�������������ҵ�����ϳ�֣������ֻ������ǵIJ�Ʒ���۾����������½����ַ�����ƽ����Ա����ǵ����۵���Ҳ�Ǵ����������˾����ӯ���������Σ�

����ͬʱ�������������������ֻ���������һ��һ��Ʒ����һ��ͻ���Ϊ��2016-2018�ꡢ2019���ϰ��꣬�����ֻ�������Ʒ����ռ��Ӫ�յı����ֱ�Ϊ60.93%��67.87%��80.57%��84.46%����˾��һ��ͻ�����������ռ�ȷֱ�Ϊ17%��23.47%��40.99%��54.35%���������ߡ�

�������ڽ����س���ӯ������������������Ϊ����������Ӫҵ��ͻ�������н�ǿ���������������ͺ��ľ�������������ϸ���������һ���г���λ��Ӱ�������ɳ������ã�������ҵδ����չ���Ƽ������˵�ǰ��Ӫ����������˾��н�ǿ�ľ������ƺͳ���ӯ��������

������ƴ���������������

�����ڡ�����������У�����ίҪ������ط�����˵��Ӧ���˿�/Ӫҵ�����������ӵ�ԭ���Ƿ����÷ſ�����������ά��ҵ������¶��ɱ����й�˾�������������ߵIJ��켰�����ԡ�

�����й�����ʾ�������ڸ���ĩ��������Ӧ���˿������ֵ�ֱ�Ϊ 1.33��Ԫ��1.72��Ԫ��2.34��Ԫ�� 2.12��Ԫ��ռ����Ӫҵ����ı����ֱ�Ϊ 23.92%��31.73%��36.23%�� 53.77%�������������˾��Ӧ���˿��ģ�����빫˾������Ӫ����������ء�

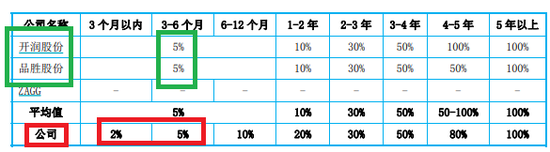

����ֵ�ù�ע���ǣ���˾������1���ڵ�Ӧ���˿�˼���������ͬ��ƫ�͡�2019��ǰ�������ز���������������ỵ����ʱ����1����Ӧ���˿��Ϊ0-3���¡�3-6���¡�6����-1�����Σ���������ֱ���2%��5%��10%����ͬ�й�˾����ɷ���Ʒʤ�ɷ�1���ڵ�Ӧ���˿�˼����������5%��û���ٽ�1���ڵ����ڽ��в�֡�

���������ؽ��ͳƣ���3�����ڵĻ��˼�������������Ե��ڿ���ɷݺ�Ʒʤ�ɷݣ���Ҫ�ǹ�˾�ͻ�������Ϊ������ѷ���������ֶ��ꡢZAGG��Target��ȫ��֪���ͻ�����Щ�ͻ�����״���dz����ã����ڽ�����ԭ��6���������������ڵļ�������������Ը��ڻ����ͬ��ҵ����ͬ��ҵ��˾�ڲ�Ʒ���ԡ��ͻ���ȡ������ȷ�ϡ���Ӫģʽ�ȷ��治�����������졣

��2ҳ [1] [2] ��һҳ

��������: ������