ЁЁЁЁ12дТ22ШеЃЌЗККЃПиЙЩЗЂВМЙЋИцЃЌФтЗЂааВЛГЌЙ§22вкдЊЕФЙЋЫОеЎЃЌЫљЕУзЪН№ШЋВПгУгкГЅЛЙвбЗЂааЕФЙЋЫОеЎШЏЁЃ25ШеЙЋЫОЙЋИцСЫЗЂааНсЙћЃЌЪЕМЪЗЂаа5вкдЊЃЌШкзЪдйЖШ“ЫѕЫЎ”ЁЃ

ЁЁЁЁдкЗЂВМШкзЪНсЙћЕФЭЌвЛШеЃЌЗККЃПиЙЩЛЙХћТЖЃЌвЛБЪгк2018Фъ2дТЯђЩЯКЃЩЬДЂвјааЙњМЪЗжааЩъЧыЕФ1вкУРдЊШкзЪЛёЕУЭЌвтПЩвдеЙЦквЛФъЁЃ

ЁЁЁЁОЁЙмФъГѕЯђШкДДГіЪлСЫСНИіЯюФПЃЌЗККЃПиЙЩФПЧАУцСйЕФеЎЮёЕНЦкбЙСІШдБШНЯДѓЁЃИљОнWindЪ§ОнЃЌНижСШ§МОФЉЃЌЗККЃПиЙЩЖЬЦкНшПю169.79вкдЊЃЌвЛФъФкЕНЦкЕФЗЧСїЖЏИКеЎ141.34вкдЊЃЌЖЬЦкгаЯЂИКеЎзмМЦ311.13вкдЊЁЃЯрБШ2018ФъЕзЕФ484вкдЊЃЌвбОДѓЗљМѕЩйЁЃВЛЙ§ЦфеЫУцЛѕБвзЪН№вВМѕЩйжС180.82вкдЊЃЌШдДѓЗљЕЭгкЖЬЦкгаЯЂИКеЎН№ЖюЁЃ

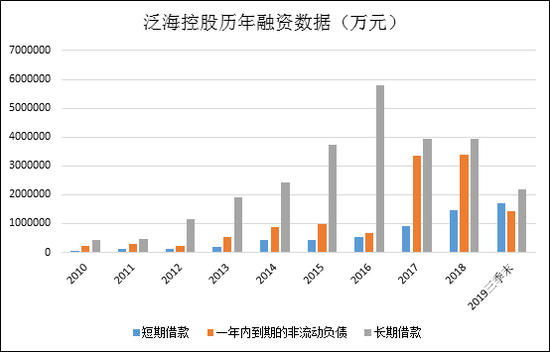

ЁЁЁЁЗККЃПиЙЩФтЗЂ22вкдЊЙЋЫОеЎЪЕМЪЗЂаа5вкдЊ ОЛИКеЎТЪИпДя279.74%

ЁЁЁЁЗККЃПиЙЩЕкЖўЦкЙЋЫОеЎдйЖШЫѕЫЎЃЌдМЦЛЎЗЂааВЛГЌЙ§22вкдЊЃЌЪЕМЪЗЂааН№ЖюЮЊ5вкдЊЁЃ

ЁЁЁЁ6дТЗнЃЌЗККЃПиЙЩЕквЛЦкЙЋЫОеЎОЭдтгіСЫ“ЫѕЫЎ”ЕФОНОГЃЌЕБЪБМЦЛЎЗЂааН№ЖюЮЊВЛГЌЙ§13вкЃЌзюжеЗЂааН№ЖюНіЮЊ5.5вкдЊЃЌНіЮЊдМЦЛЎзюИпН№ЖюЕФ42%ЁЃ

ЁЁЁЁетСНЦкЗЂааЕФЙЋЫОеЎШЏгУЭОЖМЪЧГЅЛЙвбЗЂааЕФЙЋЫОеЎЃЌШчЙћФМзЪН№ЖюВЛМАдЄЦкЃЌПжЮоЗЈЛКНтЙЋЫОЕНЦкеЎЮёЖвИЖЕФбЙСІЁЃ

ЁЁЁЁДг2015ФъПЊЪМЃЌЗККЃПиЙЩЗЂааСЫДѓСПЙЋЫОеЎШЏКЭЦБОнЃЌ2015Фъгы2016ФъЗжБ№ИпДя87вкЁЂ171.97вкЁЃИљОнWindЪ§ОнЃЌФПЧАЗККЃПиЙЩЩага9жЛДцСПеЎЃЌЦфжаНЋгк2020ФъЕНЦкЕФЙЋЫОеЎгрЖюЮЊ32.89вкдЊЃЌУїФъШдУцСйДѓЖюЖвИЖбЙСІЁЃ

ЁЁЁЁОЁЙм2019ФъвдРДЃЌЗККЃПиЙЩвбЭЈЙ§ГіЪлЯюФПЁЂНшаТЛЙОЩЕШЗНЪНРДНтОіИКеЎЕНЦкЕФЮЪЬтЃЌШЛЖјНижСШ§МОФЉЃЌЦфОЛИКеЎТЪШдИпДя280%ЃЌдкAЙЩЩЯЪаЗПЦѓжаИпОгЕкЫФЮЛЁЃдк2019ФъАыФъБЈжаЃЌЙЋЫОГаШЯ“ВПЗжеЎЮёМЏжаЕНЦкбЙСІШдШЛДцдк”ЁЃ

ЁЁЁЁДгЙЋЫОРњФъжБНггыМфНгШкзЪЪ§ОнРДПДЃЌжаЦкЦБОнМАЙЋЫОеЎШЏВЂВЛЪЧИКеЎЕФДѓЭЗЃЌНшПюВХЪЧЁЃ

ЁЁЁЁ2016ФъвдЧАГЄЦкНшПюеМЙЋЫОШкзЪЖюЕФОјДѓВПЗжЃЌ2017ФъжЎКѓНшПюТНајЕНЦкЃЌвЛФъФкЕНЦкЕФЗЧСїЖЏИКеЎПЊЪМБЉдіЃЌгыДЫЭЌЪБЖЬЦкНшПювВГжајдіГЄЁЃЫљвд2017ФъПЊЪМЃЌЙЋЫОвЛжБУцСйзХНЯДѓЕФГЅИЖбЙСІЁЃ

ЁЁЁЁ2018ФъЕзЃЌЗККЃПиЙЩзмИКеЎ1836.67вкдЊЃЌзмгаЯЂИКеЎЮЊ1170.12вкдЊЃЌОЛеЎТЪИпДя436.59%ЃЌдкAЙЩЩЯЪаЗПЦѓжаХХЕкЫФЮЛЁЃЦфжаЖЬЦкгаЯЂИКеЎЮЊ484.33вкдЊЃЌСэЭтЛЙга26вкдЊЕФЖЬЦкШкзЪПюЃЌКЯМЦ510.33вкдЊЃЌЖјЙЋЫОЕБЪБЛѕБвзЪН№Ні216.4вкдЊЁЃ

ЁЁЁЁ2019ФъвдРДЃЌЗККЃПиЙЩЭЈЙ§ЫІТєЯюФПЁЂЗЂааЙЋЫОеЎНјааеЎЮёжУЛЛЕШЗНЪНгІЖдЕНЦкеЎЮёЁЃФъГѕЃЌНЋЩЯКЃЖМвЖЩЯюФПЁЂББОЉЗККЃЙњМЪОгзЁ1#ЕиПщЯюФПзЊЪжИјШкДДжаЙњЃЌЛиС§ЯжН№125.53вкдЊЁЃГ§ДЫжЎЭтЃЌЛЙЗЂааСЫ5.5вкдЊЕФЙЋЫОеЎШЏЁЃ

ЁЁЁЁНижСНёФъШ§МОФЉЃЌЗККЃПиЙЩзмгаЯЂИКеЎЙцФЃНЕЕНСЫ816.46вкдЊЃЌЕЋЪЧОЛИКеЎТЪШдИпДя279.74%ЁЃЦфжаЖЬЦкгаЯЂИКеЎ311.13вкдЊЃЌЩЯАыФъгІИЖЖЬЦкШкзЪПюШдДя6.09вкдЊЃЌЖјеЫЩЯЛѕБвзЪН№ЮЊ180.82вкдЊЁЃЯжН№ВЛзувдИВИЧЖЬЦкеЎЮёЁЃ

ЁЁЁЁЫфШЛЙЋЫОСїЖЏзЪВњжаАќРЈ431.16вкдЊЕФНЛвзадН№ШкзЪВњЃЌЕЋЪЧетВПЗжзЪВњДѓЖрЪєгкН№ШквЕЮёАхПщЃЌОнБъЦеШЋЧђЦРМЖдЄЙРЃЌН№ШкЗўЮёвЕЮёАхПщГжгаЦфгтШ§ЗжжЎвЛЕФЯжН№ЃЌЖјОјДѓВПЗжеЎЮёЪєгкЗЧН№ШкАхПщЁЃетжжВЛЦЅХфЪЙЙЋЫОЕФеЎЮёбЙСІбЉЩЯМгЫЊЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: ЗККЃПиЙЩ