|

ЁЁЁЁеНТдзЊЯђЛЙЪЧвЕЮёЕїећЃП

ЁЁЁЁзд2018ФъЁЖЙигкбЇЧАНЬг§ЩюЛЏИФИяЙцЗЖЗЂеЙЕФШєИЩвтМћЁЗЗЂВМЦ№ЃЌгзНЬаавЕОЭгРДСЫБфИяЁЃЪзЯШЪЧУїШЗЬсГіСЫЕН2020ФъЃЌШЋЙњбЇЧАШ§ФъУЋШыдАТЪДяЕН85%ЃЌЦеЛнадгзЖљдАИВИЧТЪЃЈЙЋАьдАКЭЦеЛнадУёАьдАдкдАгзЖљеМБШЃЉДяЕН80%ЕФФПБъЁЃЖјЦеЛнадгзЖљдАКЭгЊРћадгзЖљдАЕФЧјБ№дкгкЪЧЗёПЩвдНЋПлГ§гЊвЕжЇГіКѓЪЃгрПюЯюЕБзіОгЊепЕФгЏРћЁЃЦеЛнадгзЖљдАБЛвЊЧѓЫљЪебЇЗбЕШгІгУгкгзЖљдАЕФПЊжЇЃЌВЂВЛФмЪЃгрГЌЙ§2%ЁЃ

ЁЁЁЁЦфДЮЮЊСЫЖєжЦЙ§ЖШж№РћааЮЊЃЌеўВпвЊЧѓУёАьдАвЛТЩВЛзМЕЅЖРЛђзїЮЊвЛВПЗжзЪВњДђАќЩЯЪаЁЃЩЯЪаЙЋЫОВЛЕУЭЈЙ§ЙЩЦБЪаГЁШкзЪЭЖзЪгЊРћадгзЖљдАЃЌВЛЕУЭЈЙ§ЗЂааЙЩЗнЛђжЇИЖЯжН№ЕШЗНЪНЙКТђгЊРћадгзЖљдАзЪВњЁЃетЮовЩЪЙгзНЬзЪВњЕФзЪБОЛЏдЫзїАДЯТСЫднЭЃМќЁЃ

ЁЁЁЁББОЉПЩЖљНЬг§ЕФГіЪлЪЧвЕМЈЯТЛЌКЭеўВпГабЙЫЋжибЙСІЯТЕФбЁдёЃЌЕЋетДЮЕФГіЪлКЭСНМвНЬг§згЙЋЫОЕФзЂЯњЕНЕзЪЧећЬхеНТдзЊЯђЕФЧАезЛЙЪЧОжВПЕФвЕЮёЕїећЃПгыЭўДДЙЩЗнзЊаЭОРњЯрЫЦЕФЭЌааепауЧПЙЩЗндк2019Фъ6дТНЋгзНЬзЪВњНјааСЫАўРыЃЌЭЫГіСЫНЬг§ШќЕРЁЃ

ЁЁЁЁЭЈЙ§ЗжЮіЃЌећЬхеНТдзЊЯђЕФИХТЪПЩФмВЛДѓЁЃ

ЁЁЁЁЕквЛЃЌЭўДДЙЩЗндкЯђНЬг§СьгђзЊаЭЙ§ГЬжавбОЭЖШыСЫЬЋЖрЕФШЫСІКЭВЦСІЃЌдкгзНЬаавЕЕФ“ГСУЛГЩБО”ИпЦѓЁЃздЭўДДЙЩЗн2015ФъПЊЪМЩцзугзНЬаавЕвдРДЃЌЯШКѓвд5.2вкдЊЖдМлЪеЙККьгЇНЬг§ЁЂвд8.57вкЖдМлЪеЙКН№ЩЋвЁРКНЬг§ЁЂвд6000ЭђЖдМлЭЖзЪАЌРжНЬг§ЁЂвд2000ЭђЖдМлЭЖзЪБиМгНЬг§ЁЂвд1.06вкЭЖзЪЖІЦцгзНЬЁЃДжТдЫуРДЃЌЙтЪЧЛЈдкЭтбгВЂЙКЩЯЕФзЪН№вбОГЌЙ§СЫ15вкдЊЃЌетЛЙВЛЫуЫљЭЖЦѓвЕЕФгЊдЫжЇГіКЭЦѓвЕздЩэЩшСЂЕФНЬг§ВњвЕжЇГіЁЃДгетИіНЧЖШРДЫЕЃЌЭўДДЙЩЗнШчЙћецвЊЭъШЋЗХЦњНЬг§ШќЕРЃЌЦфЫљашЕФгТЦјПЩВЛНіНіЪЧзГЪПЖЯЭѓдѕУДМђЕЅЁЃзмЫљжмжЊЕФЪЧЃЌдк2018ФъФъБЈжаЭўДДЙЩЗнЖљЭЏНЬг§ЗўЮёаавЕЫљеМзмгЊЪеЕФБШживбДя49.68%ЁЃ

ЁЁЁЁЕкЖўЃЌЭўДДЙЩЗнЯждкЫфШЛФтДІжУПЩЖљНЬг§ЙЩЗнЃЌЕЋСэвЛЗНУцЩЯЪаЙЋЫОЕФЭЖзЪКЭзЪБОдЫзїЦфЪЕЛЙдкМгЫйЁЃ2019Фъ6дТЃЌЭўДДЙЩЗнПиЙЩЙЩЖЋНЋ10%ЕФЙЩЗнзЊШУИјПЦбЇГЧЃЈЙужнЃЉЭЖзЪМЏЭХгаЯоЙЋЫОЃЌПЦбЇГЧМЏЭХЪЧЙужнОМУПЊЗЂЧјЙмРэЮЏдБЛсАйЗжАйПиЙЩЕФЙњЦѓЁЃЭўДДЙЩЗнЯЃЭћНшжњПЦбЇГЧМЏЭХЕФЙњЦѓБГОАКЭЮЛгкЙужнЕФгХЪЦзЪдДЃЌЬНЫїЧјгђеўИЎНЬг§ЗўЮёВЩЙКЁЂдкЖљЭЏНЬг§ЮФЛЏВњвЕЁЂЙњМЪНЬг§ЗНУцгаЫљНЈЪїЁЃЦфДЮЃЌ2019ФъЭўДДЙЩЗнвбгаСНжЇНЬг§ВњвЕВЂЙКЛљН№ЭъГЩБИАИЁЃвЛжЇЪЧ2019Фъ4дТЭъГЩБИАИЃЌгыЬьЗчЬьюЃКЯзїЃЌЭўДДЙЩЗнГізЪ2559ЭђдЊЕФЭўДДЬьюЃНЬг§ВњвЕЯЕСаЛљН№ЁЃСэвЛжЇЪЧ2019Фъ8дТЭъГЩБИАИЃЌгыФЯОЉЛЊЮФЁЂНЫеЮФЭЖКЯзїЃЌЭўДДЙЩЗнГізЪ3000ЭђдЊЕФФЯОЉЛЊДДНЬг§ВњвЕЙЩШЈЭЖзЪЛљН№ЃЈгаЯоКЯЛяЃЉЁЃ

ЁЁЁЁНЬг§ШќЕРЕРзшЧвГЄ

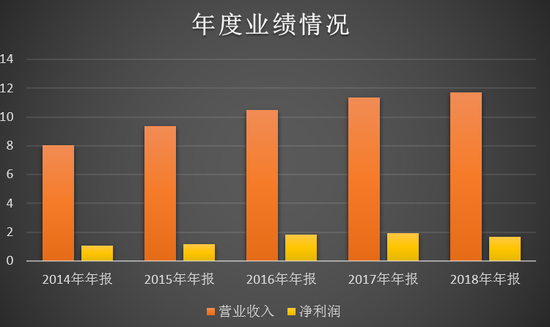

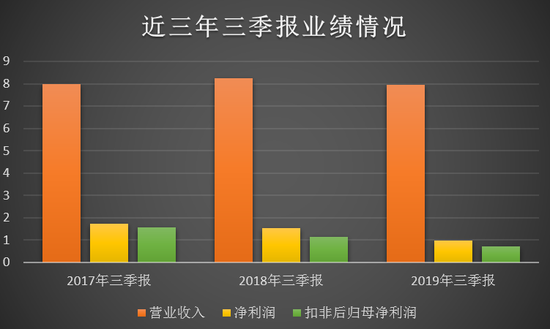

ЁЁЁЁЫфШЛЭўДДЙЩЗнНќФъРДЪеЙКСЫКмЖрНЬг§ЙЋЫОЃЌЕЋЪЧЬхЯждкВЦБЈЩЯШДвЛжБЪЧЯрЖдЕЭУдЕФЧщПіЁЃ2014Фъ-2018ФъЃЌЭўДДЙЩЗнЕФгЊЪеЙцФЃДг2014ФъЕФ8.03вкдЊЩЯЩ§жС2018ФъЕФ11.07вкдЊЃЌЖјЦфОЛРћШѓдђжЛДг14ФъЕФ1.05вкдЊЩЯЩ§жС1.7вкдЊЃЌдіЗљНЯаЁЁЃзюаТЕФ2019ФъШ§МОБЈЪ§ОнЯдЪОЃЌЭўДДЙЩЗн2019ФъЧАШ§ИіМОЖШЪЕЯжгЊвЕЪеШыЮЊ7.96вкдЊЃЌЪЕЯжОЛРћШѓ0.98вкдЊЃЌПлЗЧЙщФИОЛРћШѓЮЊ0.71вкдЊЃЌгЊЪеЁЂОЛРћШѓЁЂПлЗЧЙщФИОЛРћШѓОљЮЊНќШ§ФъРДЭЌЦкзюЕЭжЕЁЃ

ВЦБЈ

ВЦБЈ

ЁЁЁЁСэвЛЗНУцЃЌЦфЯњЪлОЛРћТЪКЭзЪВњБЈГъТЪОљДІгкЯТНЕЭЈЕРЁЃ2017ФъШ§МОБЈЕН2019ФъШ§МОБЈЃЌЭўДДЙЩЗнЕФЯњЪлОЛРћТЪЗжБ№ЮЊ21.78%ЁЂ18.73%КЭ12.36%ЁЃЭўДДЙЩЗнЕФзмзЪВњБЈГъТЪЮЊ6.19%ЁЂ4.12%КЭ2.89%ЁЃетБэУїЭўДДЙЩЗнЕФгЏРћФмСІдкНЕЕЭЃЌашвЊНјвЛВННЕБОдіаЇЁЃ

ЁЁЁЁзмЬхЖјбдЃЌЭўДДЙЩЗнЛЙНЋМсГждкНЬг§ЕФШќЕРЩЯМЬајЧАНјЃЌЕЋДгЭљФъРДЕФБэЯжКЭНќЦкЫљУцЖдЕФИїжжЬєеНРДЫЕЃЌЧАТЗТўТўЃЌЕРзшЧвГЄЃЌЭўДДЙЩЗнЛЙашХЌСІЁЃЃЈРДдДЃКаТРЫВЦО ЙЋЫОЙлВьЃЉ ЙВ2вГ ЩЯвЛвГ [1] [2] ЫбЫїИќЖр: ЭўДД |