ЎЎЎЎ№«Лҫ¶ФЯИІёЯИІёГЕөкҪшРР2.0ЙэјүЈ¬УЕ»ҜІНТы»·ҫіЎў·бё»ІЛЖ·ЎўЙэј¶·юОсөИҙлК©І»ҪцОӘБЛККУҰКұҙъ·ўХ№Ј¬ТІКЗОӘБЛІъЖ·МбјЫЧціцід·ЦөДЧјұёЈ¬ө«КЗЯИІёЯИІёөДЖ·ЕЖТФ“Т»ИЛТ»№ш”¶ЁО»ОӘЦчЈ¬ИәЦЪ¶аТФјЫёсУЕПИЈ¬ТтҙЛёГЖ·ЕЖЙРОҙДЬЦ§іЕЖдМбјЫЎЈ

ЎЎЎЎ№«Лҫ·ӯМЁВКёЯөНУлИЛҫщПы·СЛ®ЖҪіцПЦГчПФөД·ҙұИЈ¬Из2015-17ДкөДИЛҫщПы·СЗшјдОӘ46ФӘ-48.5ФӘЈ¬ЖЪјд·ӯМЁВКТ»ЦұО¬іЦФЪ3.3-3.4Ј¬·ӯМЁВКұд¶ҜРЎЎЈ

ЎЎЎЎ18-19ДкЙП°лДкЈ¬ИЛҫщПы·СЙПЙэјУҝмЈ¬·ӯМЁВКТІіцПЦГчПФөДПВ»¬Ј¬ҙУ18ДкөД2.8ПВҪөЦБ19ДкЙП°лДкөД2.4ЎЈ

ЎЎЎЎ»щұҫ№ъДЪёчёціЗКРөД·ӯМЁВКіцПЦІ»Н¬іМ¶ИөДПВ»¬Ј¬УИЖдКЗ№ұПЧЦчТӘКХИлөДұұҫ©ТІјМРшіцПЦПВ»¬Ј¬19ДкЙП°лДкөД·ӯМЁВКОӘ3.1Ј¬ҪПН¬ЖЪјхЙЩ0.5ЎЈ

ЎЎЎЎ·ӯМЁВКПВҪөТвО¶ЧЕПы·СХЯИЛБчјхЙЩЈ¬ТІБоЧКұҫКРіЎ»іТЙ№«ЛҫКЗ·с»№ҙжФЪМбёЯУҜАыөДДЬБҰЎЈ

ЎЎЎЎөҘөкУӘКХЖуОИЈ¬ҙХҙХКЗЦКұдөД№Шјь

ЎЎЎЎТ»ЦұТФАҙЯИІёЯИІёГЕөкКЗ№«ЛҫКХИлөДЦчТӘАҙФҙЎЈҪШЦ№18ДкЯИІёЯИІёН¬өкУӘКХОӘ32.57ТЪФӘЈ¬Н¬ұИФціӨ2.1%ЎЈ

ЎЎЎЎИф°ҙХХ18ДкҫӯУӘөД692јдЯИІёЯИІёГЕөкАҙјЖЈ¬18ДкөҘөкКХИлОӘ4.71°ЩНтФӘЈ¬ёЯУЪН¬ЖЪ17ДкөҘөкКХИлөД4.61°ЩНтФӘЎЈ

ЎЎЎЎөҘөкКХИл»ШЙэұнГч№«ЛҫҫӯУӘҝӘКјёДЙЖЈ¬ИФҫЯУРТ»¶ЁөДКРіЎҫәХщБҰЎЈ

ЧКБПЈәЯИІёЯИІё

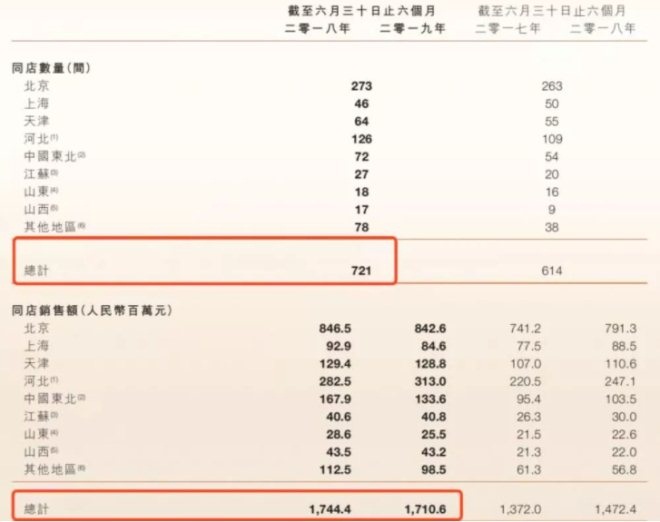

ЎЎЎЎ19ДкH1№ІУР721јдЯИІёЯИІёГЕөкЈ¬Н¬өкКХИлОӘ17.11ТЪФӘЈ¬Н¬ұИПВҪө1.9%ЎЈЙП°лДкөҘөкКХИлОӘ2.37°ЩНтФӘЈ¬ЙФөНУЪН¬ЖЪ18ДкөД2.42°ЩНтФӘЎЈ

ЎЎЎЎ19ДкЙП°лДкөҘөкКХИлОўҪөЖдКөУ빫ЛҫБ¬РшБҪДк№эҝмөДМбјЫөјЦВИЛБчјхЙЩУР№ШЎЈ

ЎЎЎЎЧЫәП№«Лҫ18Дкј°19ДкЙП°лДкөҘөкКХИлұд»ҜАҙҝҙЈ¬№«ЛҫЛдәЛРДУҜАыДЬБҰҝӘКјәГЧӘЈ¬ө«ёДЙЖЛЩ¶ИВэЎЈ

ЧКБПЈәЯИІёЯИІё

ЎЎЎЎ№«ЛҫКШЧЎБЛәЛРДКХИлөДН¬КұЈ¬ °СФціӨөДәсНыјДНРФЪёХіЙБўөДҙХҙХЈ¬УЪ2016Дкө®ЙъөДёЯ¶ЛЖ·ЕЖ“ҙХҙХ”Ј¬іЙБўЦ®іхҫНіРөЈБЛ№«Лҫ¶ФЖд·ЦёюЦРёЯ¶ЛКРіЎөДгҝгҪЎЈ

ЎЎЎЎ“ҙХҙХ”ГЕөкЦчҙтІЙУГ“»р№ш+Іин¬”өДҫӯУӘДЈКҪЈ¬ЮрЖъҙ«НіөДТ»ИЛТ»№шЈ¬ј°№ЕөдУЕСЕөДГЕөк·зёсЈ¬іЙБЛІҝ·ЦНшәмҫЫјҜөШЎЈ

ЎЎЎЎЧчОӘіхҙҙЖ·ЕЖөДҙХҙХТІЛгХщЖшЈ¬ҙХҙХГЕөкҙУ16ДкөД2јдФцјУЦБ19Дк11ФВөД82јдЈ¬ҙХҙХГЕөкКэБҝөДҝӘНШГчПФМбЛЩЈ¬№эНщ17-18ДкРВФцҙХҙХГЕөк·ЦұрОӘ19Ўў27Ј¬ҪШЦ№19Дк11ФВЈ¬РВФцөДҙХҙХГЕөкКэБҝТСҙпөҪ34јдЎЈ

ЎЎЎЎЛжЧЕГЕөкөДА©ХЕЈ¬ҙХҙХУӘКХёЯЛЩ·ўХ№өДН¬КұЈ¬УЪ2018ДкКөПЦЕӨҝчОӘУҜЎЈ

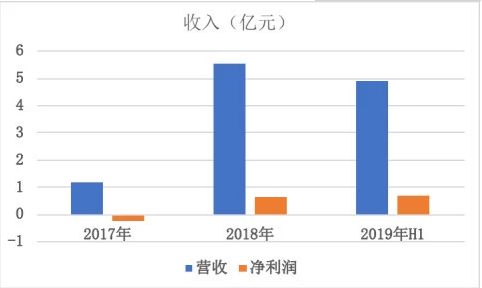

ЎЎЎЎҪШЦ№19ДкH1Ј¬УӘКХј°АыИу·ЦұрОӘ4.91ТЪФӘј°0.69ТЪФӘЈ¬·ЦұрН¬ұИФціӨ150.2%Ўў201.8%ЎЈ

ЎЎЎЎХјУӘКХұИҙУ17ДкөД3.19%ЙПЙэЦБ19ДкЙП°лДк18.10%Ј¬ҙХҙХТСіЙОӘНЖ¶ҜУӘКХФціӨІ»ҝЙ»тИұөДЦШТӘТ»»·Ј¬ЗТЛжЧЕҙХҙХГЕөкөДҝмЛЩҝӘНШЈ¬ёГұИЦШИФҪ«јМРшМбёЯЎЈ

ЎЎЎЎҙХҙХГЕөкөДҫ»АыВКҙУ18ДкөД11.69%ЙПЙэЦБ19ДкH1өД14.05%Ј¬ёЯУҜАыДЬБҰЦрҪҘПФПЦЎЈ

ЎЎЎЎҪбУп

ЎЎЎЎГж¶Ф»р№шРРТөөДҫәХщЈ¬ЯИЯИІёЯИВКПИЧціцёДұдөчХыЈ¬ҙҙБўРВЖ·ЕЖЎўПЦУРГЕөкёДФмЙэј¶Ўў·ӯРВМбёЯЖ·ЕЖТзјЫБҰөИЈ¬ЗТІ»Лө¶ФУлҙнЈ¬№«ЛҫГҝДкГЕөкіЦРшА©ХЕҙшАҙОИ¶ЁөДУӘКХФціӨЈ¬·ЦәмЕЙПўБ¬Рш5ДкҪУҪь40%өДұИВККЗКВКөЎЈ

ЎЎЎЎГж¶ФФцКХІ»ФцАыөДОКМвЈ¬іЙұҫ¶МЖЪПВҪөјёОЮҝЙДЬЈ¬өИҙэөД»тКЗДіДкОпјЫПВөшЎЈ

ЎЎЎЎЈЁАҙФҙЈәСҫСҫёЫ№ЙИҰЈ©

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: ЯИІёЯИІё