ΓΓΓΓΙΐ»ΞΟΩΡξΒΡΕ§ΧλΕΦ «ΜπΙχΦΨΫΎΘ§ΒΪ»γΫώ“ΜΡξΥΡΦΨ≥‘≥‘ΜπΙχ“―±ΜœϊΖ―’ΏΥυΫ” ήΘ§ΜπΙχΥυ¥ΠΒΡ––“Β»ϋΒάΦ»¥σ”÷ΩύΘ§Τδ÷–ΚΘΒΉάΧ ήΒΫΉ ±Ψ –≥ΓΒΡΉΖ≈θΘ§ΕχΏ»≤ΗΏ»≤Η÷πΫΞ±Μ –≥ΓΥυ“≈ΆϋΘ§

ΓΓΓΓΤδ÷–ΉνΫϋΏ»≤ΗΏ»≤ΗΒΡΙ…ΦέΗϋ «≥ωœ÷Ν§–χ–‘ΒΡ≈Ή έΘ§Ι…ΦέΒχΖυ≥§Ιΐ20%Θ§”κΚΘΒΉάΧœύ±»Ω…ΈΫ±υΜπΝΫ÷ΊΧλΓΘ

ΓΓΓΓΥυΈΫ“ΒΆΙά¥φ‘ΎΦ¥Κœάμ”Θ§Ζ≤ «ΒχΒΫœύ”ΠΒΡ«χΦδΦ¥¥φ‘ΎΩ…ΆΕΉ ΒΡΦέ÷ΒΘ§ΕχΏ»≤ΗΏ»≤Η’β¬÷ΒΡœ¬Βχ « –≥ΓΙ≤ ΕΘΩΜρ «»Υ–‘ΒΡΩ÷Μ≈ΆΤΕ·≥§¬τΘΩ

ΓΓΓΓ‘ω ’≤Μ‘ωάϊΘ§“ΒΦ® ή÷Τ≥…±Ψ

ΓΓΓΓΏ»≤ΗΏ»≤ΗΉςΈΣΜπΙχΙΪΥΨΘ§ ’»κά¥‘¥÷ς“ΣΩΩΜπΙχΟ≈ΒξΨ≠”ΣΥυΒΟΘ§Τλœ¬”–Ώ»≤ΗΏ»≤ΗΦ¥¥’¥’ΜπΙχΝΫ¥σΤΖ≈ΤΓΘ

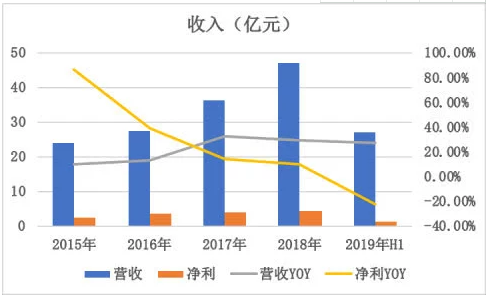

ΓΓΓΓ ή“φΟ≈Βξ ΐΝΩΦΑΒΞΦέΒΡ‘ωΦ”Θ§ΙΪΥΨ’ϊΧεΒΡ”Σ ’Έ»Ε®…œ…ΐΘ§¥”2015ΡξΒΡ24.25…œ…ΐ÷Ν18ΡξΒΡ47.34“Ύ‘ΣΘ§ΡξΗ¥Κœ‘ω≥Λ¬ ΈΣ24.8%ΓΘΫΊ÷Ι19ΡξH1”Σ ’ΈΣ27.13“Ύ‘ΣΘ§Ά§±»‘ω≥Λ27.43%Θ§

ΓΓΓΓΥδ»Μ”Σ ’ΟΩΡξΜυ±Ψ“‘20%‘ωΥΌ…œ…ΐΘ§ΒΪΨΜάϊ»σ‘ωΥΌ»¥“Μ¬Ζœ¬ΫΒΘ§”»Τδ19ΡξH1ΨΜάϊ»σΆ§±»œ¬Μ§22.49%Θ§ΙΪΥΨΡΩ«ΑΒΡΨ≠”Σœ÷Ή¥ τ”ΎΒδ–ΆΒΡ‘ω ’≤Μ‘ωάϊΓΘ

ΓΓΓΓΈΣ¥ΌΫχ”Σ ’‘ω≥ΛΘ§ΙΪΥΨΦΧ–χΕ‘Φ”ΩλΕ‘Άβά©’≈Ο≈ΒξΘ§–¬‘ωΏ»≤ΗΏ»Ο≈Βξ ΐΝΩ≤Δ…ηΝΔΗΏΕΥΤΖ≈Τ“¥’¥’”Ο≈ΒξΓΘ

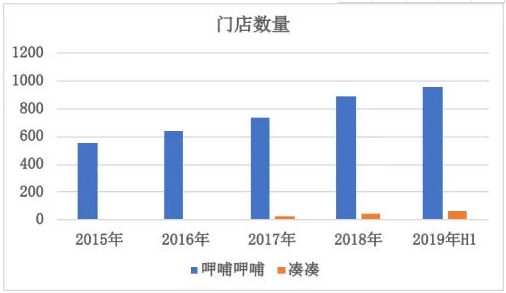

ΓΓΓΓΩέ≥ΐ“―ΙΊ±’–ß“φΒΆΒΡΏ»≤ΗΏ»≤ΗΟ≈ΒξΆβΘ§ΟΩΡξ–¬‘ωΒΡΏ»≤ΗΏ»≤ΗΟ≈Βξ ΐΝΩ≥÷–χ…œ…ΐΘ§Τδ÷–2016-19Ρξ–¬‘ω ΐΝΩΖ÷±πΈΣ87ΓΔ89ΓΔ148ΦδΘ§–¬‘ωΟ≈ΒξΥΌΕ»Φ”ΩλΓΘ

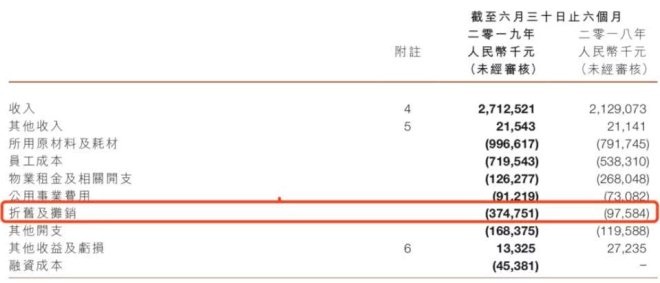

ΓΓΓΓ»ΜΕχ19Ρξ…œΑκΡξΒΡΨΜάϊ»σΆ§±»œ¬ΫΒ22.49%Θ§÷ς“Σ≤…”Ο16Κ≈ΜαΦΤΉΦ‘ρΦΑ≥…±Ψ…œ…ΐ”–ΙΊΓΘ

ΓΓΓΓ≤…”Ο16Κ≈ΜαΦΤΉΦ‘ρΚσΒΡ’έΨ…ΦΑΧ·œζΈΣ3.75“Ύ‘ΣΘ§Ά§±»‘ω≥Λ282.65%Θ§’Φ±»¥”18Ρξ…œΑκΡξΒΡ4.6%…œ…ΐ÷Ν19Ρξ…œΑκΡξΒΡ13.8%ΓΘ

ΓΓΓΓ’β≤ΩΖ÷ ΐΨίΒΡ‘ωΦ”÷ς“Σ «Χα«ΑΦΤ»κΙΧΕ®Ή ≤ζΓΔ Ι”Ο»®Ή ≤ζΒΡ’έΨ…Χ·œζΘ§«ΓΖξΙΪΥΨ“Μ¬ΖΩΣΒξ≤ΔΉΑ–ό…ΐΦΕ…η±ΗΘ§ΉβΝόΘ® Ι”Ο»®Ή ≤ζΘ©ΓΔΙΧΕ®Ή ≤ζ‘ωΦ”ΒΡΆ§ ±“≤Φ”¥σΝΥ’έΨ…Χ·œζΖ―”ΟΒΡ÷ß≥ωΓΘ

Ή ΝœΘΚΏ»≤ΗΏ»≤Η

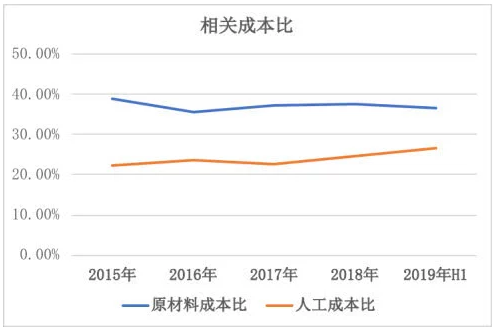

ΓΓΓΓΏ»≤ΗΏ»≤ΗΉςΈΣ≤Ά“ϊΙΪΥΨΘ§‘≠≤ΡΝœΦΑ»ΥΙΛ≥…±Ψ «÷ς“ΣΒΡΖ―”Ο÷ß≥ωΘ§ΝΫ’ΏΚœΦΤΒΡ≥…±ΨΖ―”Ο±»¥”15ΡξΒΡ61.40%…œ…ΐ÷Ν19ΡξH1ΒΡ63.29%Θ§≥…±Ψ»‘‘Ύ…œ…ΐΘ§≤ΜΕœ«÷ ¥ΙΪΥΨΒΡΨΜάϊ»σΓΘ

ΓΓΓΓΤδ÷–»ΥΙΛ≥…±Ψ’Φ±»÷πΡξΧαΗΏΘ§÷Ν19ΡξH1ΈΣ26.54%Θ§Εχ‘≠≤ΡΝœ≥…±Ψ’Φ±»Έ§≥÷‘Ύ37%ΗΫΫϋΓΘ

ΓΓΓΓ”…”Ύ»ΥΙΛ≥…±ΨΗΏΨ”≤Μœ¬Θ§ΈΣΫΒΒΆ»ΥΙΛ≥…±ΨΧαΗΏ‘Υ”Σ–ß¬ Θ§ΙΪΥΨΉνΫϋ’β“ΜΝΫΡξΩΣ ΦΕ‘Ώ»≤ΗΏ»Ώ»Ο≈ΒξΫχ––«ζ…ΐΦΕΗΡ‘λΘ§“ΐ»κ ΐΉ÷Μ·ΦΦ θ»γ ÷ΜζΒψ≤ΆΘ§Νμ‘Ύ5ΦδΟ≈Βξ≥Δ ‘ΜζΤς»Υ¥ζΈΣΥΆ≤ΆΘ§ΒΪ»ΥΙΛ≥…±Ψ’Φ±»œ¬ΫΒΒΡ–ßΙϊ…–Έ¥Χεœ÷ΓΘ

ΓΓΓΓΕχœ¬ΑκΡξ‘≠≤ΡΝœ≥…±Ψ“≤ΫΪ≥÷–χΗΏΨ”≤Μœ¬Θ§ΒΦ÷¬»ΪΡξ“ΒΦ®≥–―ΙΦΗ≥…Ε®Ψ÷ΓΘ

ΓΓΓΓΗυΨίΙζΦ“Ά≥ΦΤΨ÷2019Ρξ ≥ΤΖΓΔ–σ»βάύΨ”ΟώœϊΖ―ΦέΗώ÷Η ΐ÷𑬅œ…ΐΘ§”»Τδ‘Ύœ¬ΑκΡξ ≥ΤΖΓΔ–σ»βάύΨ”ΟώœϊΖ―÷Η ΐΜΖ±»‘ωΥΌΧαΗΏΓΘ

ά¥‘¥ΘΚΆ≥ΦΤΨ÷

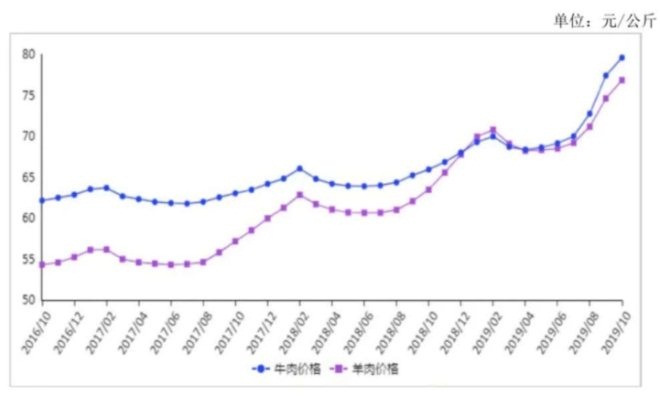

ΓΓΓΓΙΐ»Ξ÷μ»βΦέΗώ…œ…ΐΘ§≈Θ»βΦΑ―ρ»β≥…œϊΖ―ΒΡ¥ζΧφΤΖΘ§»γΫώΕ§Χλ“―÷ΝΘ§≈Θ»βΓΔ―ρ»β“Μ÷±“‘ά¥ΕΦ «ΜπΙχΒΡ≤ΜΩ…»±…Ό÷ς―γΘ§÷μΦέ»‘‘ΎΗΏΈΜΘ§≈Θ»βΦΑ―ρ»βΒΡ–η«σΫχ“Μ≤ΫΧαΗΏΘ§¥Ό Ι≈Θ―ρ»βΦέΗώΝ§–χ6Ηω‘¬…œ’«ΓΘ

ΓΓΓΓΫΊ÷Ι19Ρξ10‘¬≈Θ»βΨυΦέΈΣ79.60‘Σ/ΙΪΫοΘ§ΜΖ±»’«2.8%Θ§Ά§±»’«20.7%; ―ρ»βΨυΦέΈΣ76.85‘Σ/ΙΪΫοΘ§ΜΖ±»’« 3.0%Θ§Ά§±»’« 21.1%ΓΘ

ΓΓΓΓΏ»≤ΗΏ»≤ΗΉςΈΣΜπΙχ≤Ά“ϊΙΪΥΨΘ§Ε‘‘≠≤ΡΝœ≥…±ΨΦέΗώ÷Η ΐΟτΗ––‘ΗΏΘ§”·άϊΡήΝΠ“≤÷ς“Σ»ΓΨω”Ύ≥…±ΨΩΊ÷ΤΒΡ«Ω»θΓΘ

ΓΓΓΓΟφΕ‘ΗΏΤσΒΡ‘≠≤ΡΝœΦέΗώΘ§Ώ»≤ΗΏ»≤ΗΈΣΉΣ“Τ≥…±ΨΒΡ…œ’«Θ§ΩΣ ΦΤδΧαΦέ÷°¬ΟΓΘ

ΓΓΓΓ»ΥΨυœϊΖ―¥”2015ΡξΒΡ46.8‘Σ/»Υ‘ωΦ”÷Ν19ΡξH1ΒΡ57.4‘Σ/»ΥΘ§16-17Ρξ»ΥΨυœϊΖ―‘ωΥΌ≤ΜΟςœ‘Θ§Εχ18ΡξΓΔ19Ρξ…œΑκΡξΒΡ»ΥΨυœϊΖ―‘ωΥΌΆ§±»Ζ÷±π‘ω≥Λ10.12%ΓΔ7.69%ΓΘ

Ι≤2“≥ [1] [2] œ¬“Μ“≥

Υ―ΥςΗϋΕύ: Ώ»≤ΗΏ»≤Η