ЎЎЎЎНхРЛ»№КЗәўЧУКұЈ¬ЛыФшәНЖдЛыРЎ»п°йТ»ЖрИҘ°З»ріөЎЈ АПКҰОКЛыГЗОӘәОИзҙЛНзЖӨЈ¬ЛыГЗ»ШҙрЈә“ТтОӘОТФЪСРҫҝХфЖы»ъЎЈ” ¶аДкә󣬓әГЖж”Ўў“Г°ПХ”Ўў“І»°ҙіЈАніцЕЖ”іЙОӘБЛНхРЛөДұкЗ©Ј¬Т»ВцПаіРөДёшЛыҙҙ°мөДГАНЕҙтЙПБЛАаЛЖөДУЎјЗЎЈ

ЎЎЎЎҪсДкТФАҙГАНЕіЦРшұнПЦЗҝҫўЈ¬¶юјҫ¶ИКЧҙОКөПЦУҜАыәуЈ¬Иэјҫ¶ИјМРш»сөГХэПтАыИуЎЈ11ФВ21ИХ·ўІјөДИэјҫұЁПФКҫЈ¬№«ЛҫөұЖЪКөПЦҫ»АыИу13.3ТЪФӘЎЈЙПКРТ»ДкәуЈ¬ГАНЕУРНыУӯАҙКЧёцУҜАыДк¶ИЎЈ°ҙКРЦөЕЕРРЈ¬ГАНЕТСіЙОӘјМ°ўАп°Н°НәНМЪС¶Ц®әуөДөЪИэҙу»ҘБӘНшҫЮН·Ј¬ёьКЗУРИЛә°іцБЛ“ATM”ИЎҙъ“BAT”өДҝЪәЕЎЈ

ЎЎЎЎөұПВіЖОӘ“ATM”»тРн»№УРР©ГгЗҝЈ¬ө«ЛҰіцөЪЛДОеГыКэ°ЩТЪГАФӘөДЙнО»Ј¬ТІИГГАНЕЧшОИБЛөұҪс»ҘБӘНшҪӯЙҪөДөЪИэ°СҪ»ТОЈ¬БмЕЬөЪ¶юМЭ¶УЎЈ

ЎЎЎЎГАНЕөДУЕРгЧФІ»ұШЛөЈ¬ө«ПЦИзҪсөДЛьКЗ·сТСИ»АҙөҪБЛЧФјәөДбЫ·еКұЖЪЈҝІЖұЁУЕТмөДКэЧЦұіәуУР¶аЙЩКЗҝЙіЦРш·ўХ№өДУІәЛКөБҰ?ПаұИ¶ФКЦЈ¬ГАНЕөД¶АөҪЦ®ҙҰУЦКЗКІГҙ? ЛщУРөДТ»ЗР¶јЦёПтТ»ёцОКМвЈ¬ГАНЕөДЙППЮФЪДДАпЈҝ

ЎЎЎЎ»ҘБӘНш№«өР

ЎЎЎЎТөДЪУРҫдНжРҰ»°Ј¬Лө“°лұЪ»ҘБӘНшҪӯЙҪ¶јКЗГАНЕөДөРИЛ”Ј¬Хв»°УРЛьөДөААнЎЈ ҙУТөОс·¶О§АҙҝҙЈ¬ГАНЕФшҫӯКЗТ»јТНЕ№ә№«ЛҫЈ¬әуАҙЛьУЦЦрІҪҪшИлБЛөзУ°ЖұөДПЯЙПФӨКЫЈ¬НвВфЈ¬ІНТыДЛЦБВГУОЎЈ

ЎЎЎЎЗ°БҪДкЙхЦБ»№КФНјИҘЧцҙтіөТөОсЈ¬ІўЗТёЯјЫКХ№әБЛДҰ°ЭөҘіөЈ¬Н¬КұҪрИЪЦ§ё¶ТФј°ПЯПВБгКЫөкөИТөОсБмУтЦРТІҝЙТФҝҙөҪГАНЕөДЙнУ°ЎЈ јёәхГҝТ»ёцРВҪшИлөДБмУтЦР¶јУРТ»ёцПЦіЙөДАПҙ󣬶шіцЙъУЪХҪ»рөДГАНЕЛЖәх¶ФХвЦЦМщЙнІ«ЙұЖДУРРДөГЎЈ

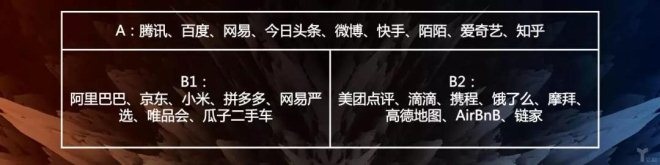

ЎЎЎЎУРИЛҪ«ХвМЧҙт·ЁЧЬҪбОӘ“ГАНЕГ»УРұЯҪз”Ј¬ФЪХвСщөДЛө·ЁПВГАНЕәГЛЖТ»ёцәбіеЦұЧІөДВщЕЈЈ¬ФЪёчёцБмУтЦРТ°ВщЙъіӨЎЈө«ЧРПё№ЫІмЖдТөОсДЈКҪОТГЗІ»ДС·ўПЦЈ¬ГАНЕҝҙЙПИҘЛЙЙўөДҫӯУӘ·¶ілЖдКө¶јҪфҪфО§ИЖЧЕТ»ёцДЪәЛ-“ТФО»ЦГ(Location)ОӘЦРРДөДЙъ»о·юОс”ЎЈ ГАНЕөДёЯј¶ёұЧЬІГНх»ЫОДФшФЪТ»ҙОСЭҪІЦРМбөҪЈ¬»ҘБӘНшУРABБҪГжЈ¬¶шЧоІТБТөДХҪХщҫН·ўЙъФЪBГжөДөЪ¶юІҝ·ЦЎЈ

ЎЎЎЎФЪЛыҝҙАҙЈ¬Хыёц»ҘБӘНшҝЙТФ·ЦіЙБҪҙуАаЈ¬AАаөД·юОс¶ТПЦФЪПЯЙПЈ¬РЕПўјҙ·юОсұҫЙнЈ¬ҙъұнЖуТөУРМЪС¶Ј¬°Щ¶ИЈ¬ҝмКЦЈ¬ЦӘәхөИЎЈ BАаөД·юОс¶ТПЦФЪПЯПВЈ¬ПЯЙПёь¶аЖрөҪРЕПў№өНЁөДЧчУГЈ¬¶ш·юОсөДҪ»ё¶ФтИФРиТӘФЪПЯПВНкіЙЎЈ

ЎЎЎЎҙъұнЖуТөУР°ўАп°Н°НЈ¬РЎГЧЈ¬Жҙ¶а¶аЈ¬өОөОЈ¬¶цБЛГҙөИЎЈ ПФИ»ГАНЕКфУЪBАаЖуТөЎЈө«ХвЖдЦРУЦ·ЦОӘB1әНB2ЎЈЖдЦРB1КЗТФSKU(ҝвҙжБҝөҘО»)ОӘЦРРДөД№©ёшЈ¬¶шB2ФтКЗТФLocation(О»ЦГ)ОӘЦРРДөД·юОсЎЈ

ЎЎЎЎB1өДДЬБҰЦчТӘМеПЦФЪ¶ФЖ·АаЈ¬№©УҰБҙТФј°¶ЁјЫөДАнҪвЈ¬B2өДДЬБҰФтёь¶аМеПЦФЪөШНЖЈ¬іЗКР№ҘјбЈ¬ЙМјТ№ШПөөИёьОӘ“ҙЦЦШ”БмУтЈ¬НщНщРиТӘёьҙу№жДЈөДПЯПВНЕ¶УЎЈКЗ·сУРҙу№жДЈөДПЯПВНЕ¶УКЗB1әНB2өДЦШҙуІоұрЎЈ

өұЗ°»ҘБӘНшТөМ¬·ЦАа

ЎЎЎЎНЁіЈТ»ёц№«ЛҫФЪБнТ»ёцБмУтөДіЙ№ҰВКІ»»бМ«ёЯЈ¬¶шГАНЕҝҙЛЖОЮұЯҪзөДХҪВФА©ХЕЈ¬ЖдКө¶јГ»УРЕЬіцB2өДБмУтЎЈ ҫәХщІТБТЈ¬КЗB2өДБнТ»ёцМШХчЎЈ »Ш№Л№эНщОЮВЫКЗЗ§НЕҙуХҪЈ¬ҙтіөҙуХҪЈ¬өҘіөҙуХҪЈ¬НвВфҙуХҪЈ¬ЖдКөИ«¶јФЪХвёцИҰАпЎЈ

ЎЎЎЎЖдЦРЧоЦШТӘөДТ»ёцФӯТтҫНКЗB2Па¶ФЧоРВЎЈ ХвёъТЖ¶Ҝ»ҘБӘНшөДіцПЦКұјдҪфГЬПа№Ш;ҫ«ЧјөД¶ЁО»№ҰДЬ¶ФУЪB2өДЦШТӘРФІ»СФ¶шУчЈ¬¶шХвТ»№ҰДЬКөПЦөДЗ°МбФтұШРлРиТӘЦЗДЬКЦ»ъј°өзЧУЗ®°ьөДЖХј°ЎЈ

ЎЎЎЎТтҙЛОТГЗТІҝЙТФҝҙөҪЈ¬B2өДЖуТө»щұҫЙП¶јКЗФЪ2010ДкЦ®әуіцПЦөДЎЈ ұЛКұ,ТөДЪИЛКҝ¶ФУЪ»ъ»бөДИПЦӘәНІъТөөДИПЦӘёХёХРОіЙЈ¬Н¬КұҝЙЙМТө»ҜөДіЎҫ°УРПЮЈ¬ұШИ»»бөјЦВЦЪ¶аҙҙТөХЯФЪіЎҫ°СЎФсЙПіцПЦҪПҙуұИЦШөДҪ»ІжЦШөюЈ¬ХҪХщұгУЙҙЛіцПЦЎЈ

ЎЎЎЎФЪНвВфБмУтЈ¬¶цБЛГҙЗ¶Ил°ўАпМеПөЦ®әу»сөГБЛИ«РВөДјјКхәНБчБҝ·ціЦ;ФЪҫЖөкБмУтЈ¬ТФРҜіМОӘҙъұнөДРҜіМПөФЪЙМВГ·юОсЦРИФУРЧЕҫЮҙуУЕКЖ;ФЪіцРРБмУтёьКЗЙоПЭДаМ¶Ј¬ҙтіөТөОс»ўН·ЙЯОІЈ¬ФЪГж¶ФөОөОХвТ»Зҝҙу¶ФКЦКұЦХҫҝ»№КЗГ»ДЬҙтЖрЈ¬ПЦТС»щұҫПВјЬЎЈ¶шКХ№әДҰ°ЭөҘіөЈ¬ёьКЗҝчЛрБ¬Б¬ЎЈ

ЎЎЎЎФЪ2018ДкөДИ«ДкТөјЁІЖұЁЦРОТГЗҝЙТФҝҙөҪЈ¬ТтКХ№әДҰ°ЭЎў·ўХ№іцРРөИРВТөОсіЦРшН¶ИлөДУ°ПмЈ¬ГАНЕ2018ДкФЪЕЕіэУЕПИ№ЙөИМШКв»бјЖҙҰАнәуЈ¬ҫӯөчХыөДҝчЛрҫ»¶оОӘ85.2ТЪФӘЎЈ¶шЧоРВөД2019ДкQ3ІЖұЁЦРЈ¬КЬТжУЪҙуБҝөҘіөҙпөҪК№УГДкПЮөјЦВХЫҫЙіЙұҫҙу·щҪөөНЈ¬өҘіөТөОсҝчЛріЦРшКХХӯЈ¬ГАНЕ·ҪІЕЧЯіцДҰ°ЭТхУ°ЎЈ

ЎЎЎЎФЪҫәХщІТБТЈ¬ЗҝөР»·ЛЕөДB2БмУтЦРЈ¬ГАНЕҝЙТФЛөКЗТСИ»ИЎөГБЛТ»¶ЁөДіЙјЁЎЈө«ЛжЧЕТөОсПЯөДІ»¶ПҝӘНШЈ¬ГАНЕұШҪ«ҪУБ¬І»¶ПөШәНПа№ШЖуТөРОіЙҫәХщёсҫЦЎЈ СЫПВЈ¬ОЮВЫКЗНвВф»№КЗҫЖөкТЦ»тКЗЖдЛыО§ИЖЧЕО»ЦГөДЙъ»о·юОсБмУтЈ¬¶јФ¶МёІ»ЙПРОіЙБЛ“ЦХҫЦ”ЎЈ

ЎЎЎЎ¶шГАНЕҪ«ТФТ»јәЦ®БҰН¬Кұ¶Фҝ№РҜіМ»т¶цБЛГҙГЗөДИ«БҰ№Ҙ»чЎЈ ҙЛНвЈ¬ёГБмУтөДПы·СХЯЛщҫЯұёөД“ёЯјЫёсГфёРЈ¬өНЖ·ЕЖЦТіП”өДМШРФЈ¬ТІК№өГҫәХщКРіЎёьјУ№оЪЬ¶аұдЈ¬¶шФЭКұБмПИөДГАНЕЈ¬әЬДСіЖөГЙПКЗёЯХнОЮУЗЎЈ

ЎЎЎЎФціӨМм»Ё°е

ЎЎЎЎ2016Дк7ФВЈ¬НхРЛВКПИЖмЦДПКГчөШМбіцЈ¬ЦР№ъ»ҘБӘНшТСҫӯҪшИлБЛПВ°ліЎЎЈ ФзЖЪЦР№ъ»ҘБӘНшөД·ўХ№Ј¬ФЪәЬҙуіМ¶ИЙПҝҝөДКЗИЛҝЪәмАыЎЈ

ЎЎЎЎОЮВЫКЗPCНшГсөДСёЛЩФцјУЈ¬»№КЗФЪТЖ¶Ҝ»ҘБӘНшіхЖЪөДУГ»§јӨФцЈ¬ЖуТөөД·ўХ№·ҪКҪДДЕВҙЦІЪТ»өг¶јГ»УР№ШПөЈ¬ТтОӘУГ»§ФЪҝмЛЩФціӨЈ¬ФЪГАГоөДDAU(ИХ»оФҫУГ»§КэБҝ)ФціӨЗъПЯГжЗ°Ј¬Рн¶аФӯұҫҙжФЪөДОКМв¶јұ»ФЭКұСЪёЗЎЈ

ЎЎЎЎө«ХвёцКұҙъТСҫӯ№эИҘБЛЎЈёщҫЭ2019Дк8ФВ·ЭЦР№ъ»ҘБӘНшВзРЕПўЦРРД(CNNIC)ФЪҫ©·ўІјөЪ44ҙОЎ¶ЦР№ъ»ҘБӘНшВз·ўХ№ЧҙҝцНіјЖұЁёжЎ·ПФКҫЈ¬ҪШЦБ2019Дк6ФВЈ¬ОТ№ъНшГс№жДЈҙп8.54ТЪИЛЈ¬ҪП2018ДкДкөЧҪцМбЙэБЛ1.6%ЎЈ

ЎЎЎЎ¶шҫНГАНЕ¶шСФЈ¬ИэјҫұЁПФКҫЈ¬Ҫ»ТЧУГ»§КэДҝТСҙпөҪБЛ4.358ТЪЈ¬ҝјВЗөҪҫшҙу¶аКэЕ©ҙеөШЗшФЭКұЙРОҙ№г·әНЖҝӘНвВфЈ¬ҫЖөкөИұҫөШЙъ»о·юОсЈ¬ГАНЕөДУГ»§№жДЈЈ¬ҝЙТФЛө»щұҫТСҫӯёІёЗБЛҫшҙу¶аКэККУГөДУГ»§ИәМеЎЈ

ЎЎЎЎФЪҪсДкДкЦРЈ¬ГАНЕ·ўІјөД2019Q2ІЖұЁАпОТГЗҝҙөҪЈ¬ҫӯөчХыәуҫ»АыИуОӘ15ТЪФӘЈ¬КЧҙОКөПЦУҜАыЎЈПёҫҝЖдұіәуөДВЯјӯОТГЗІ»ДС·ўПЦЈ¬НвВфТөОсөДХҪВФЧӘ»»КЗЖдөГТФКХ»сБјәГКэҫЭөДЦШТӘ·ЁГЕЎЈ

ЎЎЎЎФЪ№эИҘЈ¬ГАНЕөДТөОсВЯјӯТ»Цұ¶јКЗҪ«НвВфЧчОӘ“өјБч”өДЦШТӘ№ӨҫЯЎЈТФёЯЖөөДНвВфАҙФцЗҝЖдУГ»§рӨРФЈ¬¶шТФөНЖөөДҫЖөкәНВГУОТөОсАҙНШҝнЖдУӘКХЗюөАЎЈ ФЪХвСщөДТөОсВЯјӯПВЈ¬әЬіӨТ»¶ОКұјдОТГЗ¶јҝЙТФҝҙөҪГАНЕөДЖ·АаёІёЗФЪІ»¶ПА©ҙ󣬶шУӘКХФціӨИҙіЩіЩГ»УРёъЙПЎЈ

ЎЎЎЎ2016ДкТФАҙЈ¬ГАНЕУӘКХН¬ұИФцЛЩТ»ЦұұЈіЦПВ»¬М¬КЖЈ¬ҙУ223.04%ПВ»¬ЦБ2019ДкЙП°лДкөД58.73%ЎЈWindФӨІвПФКҫЈ¬ФӨјЖ2019ДкёГКэҫЭҪ«ҪшТ»ІҪПВөшЦБ43.45%ЎЈ

ЎЎЎЎҙУөҘјҫ¶ИН¬ұИФцЛЩұнПЦАҙҝҙЈ¬ЙПКцФӨІвЗчКЖҙуёЕВКҪ«УҰСйЎЈЧоҪь5ёцјҫ¶ИЈ¬ГАНЕУӘКХФцЛЩИФҫЙБ¬РшПВ»¬Ј¬2019ДкИэјҫ¶ИФцЛЩҪцОӘ44.1%Ј¬ТСҫӯ·ЗіЈҪУҪьФӨІвЦөЎЈіӨҙЛТФНщЈ¬ГАНЕөДФціӨҝХјдТ»СЫҫНДЬНыөҪН·ЎЈ

ЎЎЎЎ¶шФЪРВөДТөОсВЯјӯЦРЈ¬НхРЛЛщМбіцөД“Food+Platform”ХҪВФ¶ФІНТыНвВфөД¶ЁО»ЧцБЛЧӘ»»Ј¬НЁ№эМбёЯУ¶ҪрійіЙЎў№гёжЎўЙМјТ·юОсөИО§ИЖЧЕНвВфТөОсөДёчёц»·ҪЪАҙФцјУУӘКХЎЈ

ЎЎЎЎҙУ2018ДкөҪПЦФЪЈ¬ГАНЕКХИЎөДЙМјТНвВфУ¶ҪрійіЙЈ¬ФЪТ»Дк¶аКұјдАп¶аҙОөчЙэЎЈҙУЧоФзөД18%өчөҪ22%Ј¬ЙэЦБ25%Ј¬ЙхЦБІҝ·ЦөШЗшөД26%ЎЈ¶шФЪұҫјҫІЖұЁЦРОТГЗТІҝЙТФҝҙөҪЈ¬ІНТыНвВфТөОсКХИлХјЧЬУӘКХұИЦШҙпөҪ56.7%Ј¬КЗГАНЕТөОс°еҝйЦРөДҫш¶ФЦчБҰЎЈ

№І2Ті [1] [2] ПВТ»Ті

ЛСЛчёь¶а: ГАНЕ