|

截至2019年3月31日,万达体育有息负债总额是10.029亿欧元(11亿美元)。

迫于债务压力,2019年3月,万达体育和摩根士丹利亚洲、建设银行达成一份4亿美元无担保定期贷款协议,期限为364天,年利率高达11.5%。

但相对于11亿美元,这不过是九牛一毛。

因此,缺钱的万达体育,将目光投向了资本市场。但最终,其募资额远不如预期,1.9亿美元的募资额,不足11亿有息债的五分之一。

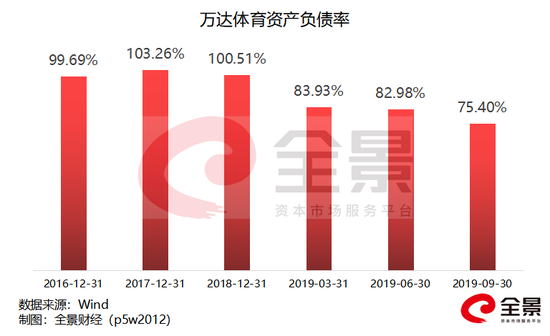

截至2019年三季度末,万达体育总负债为16.40亿美元,尽管这一数字较一季度末的19.11亿美元有所减少,但其资产负债率仍高达75%。

另外,值得注意的是,截止到2019年三季度末,万达体育的商誉、无形资产价值高达103亿元人民币,占总资产的比例高达60.7%。

如此高额的商誉、无形资产,一旦遭遇减值,无疑将对公司的业绩造成较大影响。

在三季报发布会议上,万达体育CFO表示:“万达体育的重点仍然是减少债务,改善债务,提高集团内部的协同效应,并充分利用万达体育的轻资产模型和强大的现金流产生能力。”

王健林曾豪言:2020年赚10个亿!

作为一个全球性的多功能平台,万达体育依托于广泛的全球、地区、国家体育生产价值链,致力于在其中挖掘利润。

目前,万达体育的收入主要来自活动运营、媒体制作分发、赞助、营销和提供数字解决方案等项目。

从具体项目来看,万达体育是一流的铁人三项、山地自行车、以及跑步活动的提供商,对于群众参与性质的体育活动也较为成熟。

简单点来说,其主营收入主要来自观赏性赛事的转播和发行。以2018年为例,赛事的转播与发行业务贡献了当期近一半的收入。

从地域方面来看,万达体育在大洋洲、美洲、亚洲、欧洲等主要地区都有不错的业务表现,这也意味着,其主要营收来自海外,其中最大的市场为欧洲,对营收的贡献率高达65%。

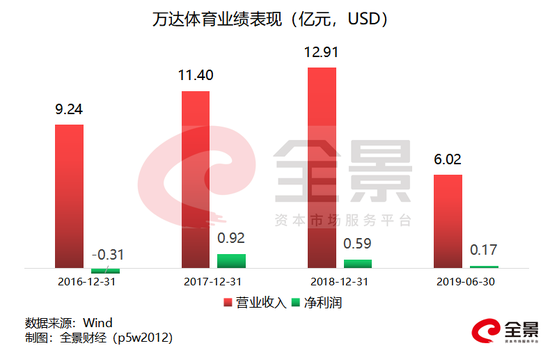

2016年至2018年,万达体育分别实现营收9.24亿美元、11.40亿美元、12.91亿美元;净利润分别为-0.31亿美元、0.92亿美元、0.59亿美元。

今年8月初,国泰君安首次覆盖了万达体育,并给出了增持评级。国泰君安认为,随着国内体育参与和消费意识增强,叠加北京冬奥及足球产业改革东风,万达体育未来的发展还是值得期待的。

近期,万达体育披露2019年第三季度财务数据,前三季度,其营收仍保持增长8%至2.67亿美元,第三季度却亏损近3400万美元。

对此,万达体育表示,亏损大幅增长是因为受到股票补偿费用和其余IPO相关的成本及融资成本的影响所致。

此前,王健林曾定下目标,万达体育2020年创造10位数利润,目前来看,距10个亿“小目标”的距离却越来越远。

来源:全集网络 全景财经 全小景 共2页 上一页 [1] [2] 搜索更多: 王健林 |