ЁЁЁЁТФдМЗбгУНЕЕЭ——ГЩБОЗбгУГжајЯТНЕ

ЁЁЁЁ2019Q2ОЉЖЋзлКЯЗбТЪЮЊ13.2%ЃЌНЯНёФъвЛМОЖШЕФ14.1%ЯТНЕ0.9ИіАйЗжЕуЃЌЖј2019Q1НЯ2018Q4ЯТНЕСЫ0.8ИіАйЗжБШЁЃ

ЁЁЁЁОЉЖЋЕФТФдМГЩБОгЩ2018Q2ЕФШЫУёБв82вкдЊдіМгжС2019Q2ЕФШЫУёБв92вкдЊ(13вкУРдЊ)ЃЌдіЗљдМ11.4%ЁЃТФдМЗбгУеМзмЪеШыЕФ6.1%ЃЌШЅФъЭЌЦкЮЊ6.7%ЁЃдЄМЦОЉЖЋ2019ФъгЊЪеНЋГЌЙ§6000вкЃЌЗбгУТЪНЕЕЭ0.6ИіАйЗжЕуЃЌМД36вкдЊЁЃОЉЖЋТФдМЗбгУжївЊгЩВжДЂЃЌХфЫЭЃЌПЭЛЇЗўЮёКЭжЇИЖЗбгУЙЙГЩЃЌЦфжаВжДЂКЭХфЫЭЗбгУеМБШзюДѓЃЌХфЫЭеМБШдМ6ГЩЃЌВжДЂдђдМеМБШ2ГЩАыЁЃТФдМЗбТЪНЕЕЭЃЌжївЊЪЧгЩгкЬсИпСЫЮяСїРћгУТЪКЭдБЙЄЩњВњСІДјРДЕФЙцФЃОМУаЇгІЁЃетвВЪЧОЉЖЋЮяСїМгДѓСЫПЊЗХЛЏвдКѓЃЌИќЖрЕФЖЉЕЅЃЌЬЏБЁСЫдЫгЊГЩБОЁЃ

Ъ§ОнРДдДЃКОЉЖЋРњФъВЦБЈ

ЁЁЁЁКЃыржЧПтдЄВтОЉЖЋ2019ФъЕФТФдМЗбгУНЋЛсНјвЛВННЕЕЭЃЌВЂдквЛЖЈГЬЖШЩЯгАЯьОЉЖЋЕФдЫгЊГЩБОЃЌЬсИпОЉЖЋЕФдЫгЊРћШѓЫЎЦНЁЃвђЮЊЫцзХЕкШ§ЗНЮяСївЕЮёЕФЭЦНјЃЌВжДЂКЭХфЫЭЗбгУвРШЛгаЯТНЕПеМфЁЃДгГЄЦкПДЃЌОЉЖЋЮДРДЕФТФдМЗбгУКЭХфЫЭЗбгУгаПЩФмвВгаБивЊПижЦЃЌдвђдкгкЃКЭјЕуИВИЧУмЖШКЭЖЉЕЅЪ§СПЛсЬсЩ§ЁЃетвВдйДЮбщжЄСЫЮяСїаЇТЪЕФДѓЗљЬсЩ§ЃЌЖдОЉЖЋгЏРћВњЩњСЫЗЧГЃДѓЕФгАЯьЁЃ

Ъ§ОнРДдДЃКОЉЖЋРњФъВЦБЈ

ЁЁЁЁЗжВПЙРжЕЃЌОЉЖЋМлжЕМИКЮ

ЁЁЁЁДгЗжВПгыПЩБШЙЋЫОНЧЖШЃЌжївЊЛљгкОЉЖЋЗсИЛЕФвЕЮёЬхЯЕМАЮяСїжизЪВњдЫгЊЕФФЃЪНЛљДЁЕФПМСПЁЃНЋАДееЕчЩЬЁЂЮяСїКЭН№ШкШ§ВПЗжНјааЙРжЕЁЃЕчЩЬвЕЮёЪЧОЉЖЋЕФзюжївЊЕФКЫаФЃЌЕЋЧАгаРЧКѓгаЛЂЃЌВЛЕУВЛУцСйзХСїСПЗжЛЏКЭгУЛЇСїЪЇЃЌЙцФЃЬьЛЈАхзшАЩЯЯоЃЛвЛЯђЧПЕїЪБаЇКЭЗўЮёжЪСПЕФОЉЖЋЮяСїЃЌдкВЫФёЮяСїЭЌжЪЛЏЕФОКељЯТЯдЕУгХЪЦВЂВЛУїЯдЁЃгРДЙцФЃдіГЄЦПОБЕФОЉЖЋЃЌЪЧгІИУМЬајДђдь3CЪ§ТыЁЂМвЕчСуЪлЕФ“ШЫЩш”ЃЌЛЙЪЧПЊЪМзЗЧѓРћШѓЮЊЕМЯђЕФМлжЕжиЫмФиЃПдкетЦкМфЃЌОЉЖЋЕФвЛЯЕСаОйДыЖМЛсЧЃЖЏЪаГЁЖдЦфЙЩМлЕФХаЖЯЁЃ

ЁЁЁЁДгОЉЖЋзюКЫаФЕФЕчЩЬвЕЮёРДПДЃЌЕчЩЬЙРжЕПЩвдДяЕН330вкУРдЊЁЃЕчЩЬВПЗжбЁгУPSНјааЙРжЕЃКНќМИФъОЉЖЋЩЬГЧЕФгЊЪедіЫйж№ФъЗХЛКЃЌДг2016-2018ФъЃЌЦфгЊЪедіЗљЗжБ№ЮЊЃК43%ЁЂ40%ЁЂ26%ЃЌ2018ФъгЊЪеДяЕН4475вкдЊЁЃдЄВт2019-2022ФъОЉЖЋгЊЪеЮЊ5640ЁЂ6650ЁЂ7600ЁЂ8500вкдЊЁЃАДееПЩБШЙЋЫОЯрЖдЙРжЕЫЎЦНЃЌбЁШЁЕчЩЬВПЗжP/SЮЊ0.5ЃЌФЧУДЙРжЕдМ2820вкдЊЃЌдМКЯ400вкУРдЊЁЃ

Ъ§ОнРДдДЃКХэВЉЩч

ЁЁЁЁОЉЖЋЮяСїгыЪ§ПЦЪЧЙРжЕвчМлЕФНзЬн

ЁЁЁЁ2007ФъНЈСЂЕФОЉЖЋЮяСїЃЌГЩЮЊСЫЕчЩЬОКељБкРнЁЃОЉЖЋЮяСївдЧАжївЊЪЧЮЊОЉЖЋЕчЩЬЗўЮёЕФЃЌ2017ФъОЉЖЋПЊЪМжиЪгЮяСїЕФЪфГіФмСІЃЌШЋУцЖдЭтПЊЗХЁЃОЉЖЋВЦБЈЪ§ОнЃЌГ§ШЅздгЊЗўЮёВПЗжЃЌ2018ФъОЉЖЋЮяСїМАЦфЫћЗўЮёЕФЪеШы124вкдЊЃЌЭЌБШдіГЄ143%ЃЌ2019ЩЯАыФъЮяСїЗўЮёМАЦфЫќЪеШыДяЕН95.2вкдЊЃЌЭЌБШШЅФъдіГЄ95%ЁЃОЉЖЋЮяСї2018ФъПїЫ№ГЌЙ§23вкдЊЃЌЮЊСЌајЕкЪЎЖўФъПїЫ№ЃЌШчЙћПлГ§ОЉЖЋСуЪлЕФФкВПЖЉЕЅЃЌЪЕМЪПїЫ№змЖюГЌЙ§28вкдЊЁЃЖјЮяСївЕЮёжївЊЪеШыРДдДгкЮЊОЉЖЋЩЬГЧЕФЕкШ§ЗНТєМвЬсЙЉВжДЂКЭХфЫЭЗўЮёЃЌЖрЗНЗбгУЕФВњЩњЮЊОЉЖЋН№ШкЗЂеЙЬсЙЉСЫЦѕЛњЁЃ

Ъ§ОнРДдДЃКОЉЖЋРњФъВЦБЈ

ЁЁЁЁСѕЧПЖЋдјЫЕЙ§ЃЌжаЙњЮДРДЕФЮяСїзюЖрЪЃЯТ3МвЃЌЦфжаЫГЗсКЭОЉЖЋЮяСїОЭеМСЫСНМвЁЃ

ЁЁЁЁЙЋПЊЪ§ОнЯдЪОЃКНижС2019Фъ6дТ30ШеЃЌЮвЙњЮяСїПЦММЙВга21Мв“ЖРНЧЪо”ЃЌзмЙРжЕДя657.61вкУРдЊЃЌЦфжаВЫФёЭјТчОЭеМ200вкУРдЊЁЂОЉЖЋЮяСїЮЊ134вкУРдЊЁЃ

ЁЁЁЁЦфЪЕЫЕОЉЖЋЮяСїЙРжЕ134вкУРдЊВЛЙЛзМШЗЁЃАДзюНќЭЖКѓЙРжЕЃЌ2018Фъ2дТОЉЖЋЮяСїЭъГЩ25вкУРдЊШкзЪЃЌЭЖКѓОЉЖЋЮяСїЙРжЕ134.4вкУРдЊЃЌЕНСЫ2019ФъОЉЖЋЮяСївбГѕВНЪЕЯжNon-GAAPгЏПїЦНКтЃЌИјгшвЛЖЈЙРжЕвчМлЃЌАД150вкУРН№ЙРжЕЁЃМйЩшМЏЭХГжгаОЉЖЋЮяСї81%ЕФЙЩШЈЮДБЛЯЁЪЭМЦЫуЃЌОЉЖЋЮяСїВПЗжЕФЙРжЕЮЊ120вкУРН№ЁЃ

ЁЁЁЁОЉЖЋЮяСїзЊаЭРћШѓжааФЃЌЙиМќдкгкЃКЖдЭтЬсИпЪеШыЫЎЦНЃЌЖдФкЯїМѕздгЊЮяСїГЩБОЃЌРЉГфВжДЂЙцФЃЕФЭЌЪБЭъЩЦздЖЏЛЏГЬЖШЁЃдкЭЛЦЦгЏПїЦНКтЕуКѓЃЌШЫЙЄжЧФмФмЬсИпаЇТЪЃЌМгЫйЯђРћШѓжааФзЊаЭЁЃ

ЁЁЁЁ2018ФъЕзЃЌОЉЖЋН№ШкИќУћЮЊОЉЖЋЪ§ПЦ——АќКЌОЉЖЋН№ШкЁЂОЉЖЋГЧЪаЁЂОЉЖЋХЉФСЕШЖрИіЖРСЂзгЦЗХЦЃЌОЉЖЋН№ШкЪЧЦфКЫаФвЕЮёЁЃЖјОЉЖЋН№ШкгжКИЧИіШЫН№ШкЁЂЦѓвЕН№ШкЁЂН№ШкПЦММЕШвЕЮёЁЃОЉЖЋН№ШкИќУћЮЊОЉЖЋЪ§ПЦЃЌБэУїОЉЖЋПЊЪМСЫЪ§ОнБфЯжЕФаТНкЕуЁЃ

ОЉЖЋЪ§ПЦжїгЊвЕЮё

ЁЁЁЁ2017ФъОЉЖЋЪ§ПЦзмЪеШыЮЊ103.3вкдЊЃЌНЯ2016ФъЕФ44.5вкдЊдіГЄСЫНќ132%ЁЃ2014-2017ФъЃЌОЉЖЋЪ§ПЦЗжБ№ШЁЕУОЛРћШѓ-3.24ЭђдЊЁЂ-143.27ЭђдЊЁЂ-5.68вкдЊКЭ-20.87вкдЊЁЃНижС2018Q1ЃЌОЉЖЋЪ§ПЦЪЕЯжОЛРћШѓ2140ЭђдЊЃЌЪЕЯжгЏПїЦНКтЁЃЮЊЪВУДОЉЖЋЪ§ПЦФмдкТьвЯН№ШкЁЂЬкбЖЯЕН№ШкЕШЖрЗНОКељЯТсШЦ№ЃПИќЖрЪЧвђЮЊОЉЖЋЬсЙЉСЫЯћЗбГЁОАЃЌЪ§ОнЛёШЁКЭгІгУФмСІЧПЃЌЙуЗКЗўЮёгыКЯзїН№ШкЛњЙЙЃЌШЁГЄВЙЖЬЁЃ

ЁЁЁЁОЉЖЋЪ§ПЦгк2018ФъЕзЭъГЩBТжШкзЪЃЌЭЖКѓЙРжЕ1330вкдЊЃЌФПЧАОЉЖЋГжга36%ЫАЧАРћШѓЗжХфШЈЃЌЧвОпБИЪ§ПЦЮДРДЩЯЪаЪБзЊЛЏЮЊЙЩШЈЕФШЈРћЃЌелКЯМлжЕ480вкдЊЃЌдМ70вкУРдЊЙРжЕЁЃ

ЁЁЁЁОЉЖЋЪ§ПЦРћШѓДДдьФмСІВЛШнаЁъяЃЌЧАЬсЪЧФмРЉДѓЖРСЂадгХЪЦЁЃвЛЗНУцЪЧУЋРћИпЃЌСэвЛЗНУцЪЧЯћЗбГЁОАЖрбљЃЌВЛОжЯогкЭјЙКЁЃ

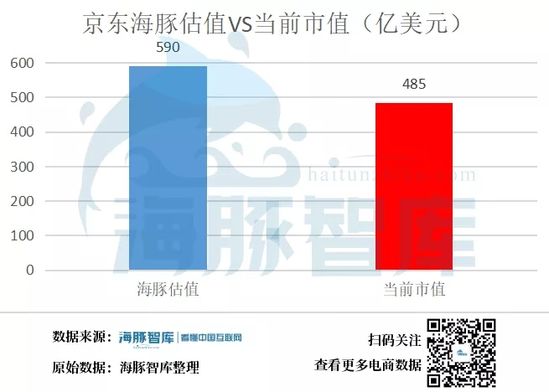

ЁЁЁЁзлЩЯШ§ВПЗжМгзмКЯМЦЮЊ590вкУРдЊЁЃ

ЁЁЁЁОЉЖЋЮяСїКЭЪ§ПЦСНепОљЧаШыЬхЯЕЭтвЕЮёЃЌГЄЦкРДПДФмЪЕЯжздЮвдьбЊЁЃ2019ЩЯАыФъОЉЖЋЮяСївбНќКѕЪЕЯжNon-GAAPдЫгЊРћШѓЕФгЏПїЦНКтЃЌЪ§ПЦвВгаЪЕЯжгЏПїЦНКтЕФЧБСІЁЃЮяСїЁЂЪ§ПЦвЕЮёЪЧОЉЖЋживЊЕФБфЯжЭЈЕРЃЌдЬКЌЯТвЛИідіГЄЕуЁЃЮяСїЕФКЫаФМлжЕЪЧАяжњОЉЖЋМгЙЬЯпЩЯвЕЮёЕФБкРнЃЌВЂЭЈЙ§Н№ШквЕЮёЗДВИОЉЖЋЕФЙРжЕвчМлЁЃ

ЁЁЁЁЕЋНёФъЕкЖўМОЖШОЉЖЋВЦБЈжаЃЌФъЖШЛюдОгУЛЇЪзДЮЛЗБШЯТЛЌШУЪаГЁТдЯдНЙМБЃЌЪаГЁЖдОЉЖЋЦкЭћжЕЕФЗжЦчМгОчЃЌЖрЛсгАЯьЪажЕВЈЖЏЁЃ

ЁЁЁЁЪЧЪВУДжЇГжСЫОЉЖЋЕФПьЫйРЉеХЃП

ЁЁЁЁОЉЖЋЕФсШЦ№дкгкНтОіСЫЯћЗбепЙКЮяЕФЭДЕуЃКЯпЯТЪ§ТыВњЦЗМлИёЙѓЃЌЦЗРрЩйЃЛЯпЩЯМвЕчВЛЩЯУХЃЌЪБаЇЕЭЁЃГЩЙІИФаДСЫгУЛЇЕФЙКЮяЯАЙп——ТђМвЕчЃЌЩЯОЉЖЋЁЃвЛБпЪЧзЅзЁВЂМљааСЫСуЪлЕФБОжЪЃКдкИпаЇТЪЁЂЕЭГЩБОЕФЧАЬсЯТЃЌАбКУЕФЩЬЦЗТєИјгаашЧѓЕФЯћЗбепЁЃдкЩНеЏКсааЕФЖрЗНОКељжаЃЌОЉЖЋЪМжеМсГже§ЦЗЃЌгаПкНдБЎЁЃОЉЖЋвРЭа3CЦ№МвЃЌКѓВЛЖЯРЉГфжСМвЕчЁЂЗўЪЮЁЂМвОгЁЂПьЯћЦЗЕШЃЌДггУЛЇашЧѓГіЗЂВЛЖЯзГДѓЦЗРрЙцФЃЃЌГфЗжзЅзЁЦЗРрЯпЩЯЛЏЕФДАПкЦкЁЃЖјЧвОЉЖЋЗўЮёжСЩЯЃЌИјЯћЗбепИќИпЕФЬхбщЁЃЭЈЙ§гУЛЇЫпЧѓЕЎЩњЕФОЉЖЋЮяСїЃЌвбОГЩЮЊЪиЛЄОЉЖЋМлжЕЕФМсЪЕЛЄГЧКгЃЌжиЫмСЫвЛЖўЯпГЧЪагУЛЇЯпЩЯЙКЮяЕФЬхбщБъзМЁЃ

ЁЁЁЁ ЗчЯегыЛњгіВЂДцЯТЕФОЉЖЋ

ЁЁЁЁдквЕЮёЩЯЃЌОЉЖЋФПЧАУцСйжюЖрЬєеНЁЃОЉЖЋЯждкНгНќДЋЭГСуЪлвЕЕФЙРжЕЫЎЦНЃЌИќЖрЪЧКъЙлОМУФцЗчЁЂРДздЬьУЈКЭВЫФёЕФОКељЁЂжаГЄЦкРДздЦДЖрЖрЕФОКељЁЂОоЖюЭЖзЪЕМжТжаГЄЦкдіГЄФЃК§ЁЂаќЖјЮДОіЕФУїФсЫеДяЪТМўЃЌЙВЭЌМгПьЪаГЁаХаФБРЫњЁЃ

ЁЁЁЁЫфШЛЮвУЧвЛжБШЯЮЊЦДЖрЖрсШЦ№ЃЌЖдАЂРяЬдБІЕФЭўаВзюДѓЃЌЕЋЪЧЖдОЉЖЋЕФгАЯьвВНЋж№НЅМгЧПЁЃЫљвд2019ФъОЉЖЋдіГЄЗчЯеЃЌдкгкЦДЖрЖрВЛжЛЪЧЯызівЛИіаЁвЛКХЕФЬдБІЃЌТєвЛаЉЕЭМлЕФЗўЪЮАйЛѕКЭХЉВњЦЗЃЌвВе§дкМгДѓСІЖШЖдМвЕчКЭ3CЪ§ТыВњЦЗЕФВЙЬљЃЌЭЦЖЏДјЕчВњЦЗЕФЯњЪлЁЃ

ЁЁЁЁНёФъОЉЖЋЛђвђАЂРяЕїзЊЧЙПкЖјгРДаТЗЂеЙЛњгіЁЃ2018ФъЖдгкЦДЖрЖрРДЪЧЛЦН№ЪБДњЃЌЦДЖрЖр2018ФъзмгЊЪеДя75вкдЊЃЌдіЗљ1150%ЁЃЫфШЛЦДЖрЖр2018ФъЕФзмгЊЪеНіНіЪЧОЉЖЋЕФ2%зѓгвЃЌЕЋЫќЕФдіЗљШДЪЧОЉЖЋЕФНќ64БЖЁЃдіГЄЫйЖШМђжБЪЧСюШЫЬОЮЊЙлжЙЃЌОЉЖЋбЙСІДѓЃЌАЂРяАЭАЭФмВЛЛХТ№ЃП

ЁЁЁЁЕБШЛ“ЛХ”ЃЌвђЮЊЦДЖрЖргыЬдБІЕФгУЛЇКЭашЧѓжиЕўЖШИќИпЃЌГ§СЫЩЯЯпЬдЧРЙКЃЌЦДЖрЖр2018Фъ6дТ30ШеIPOКѓЕФЙЋЙиеНЃЌвбОБэЯжЕФКмУїЯдСЫЁЃЙ§ЭъФъЃЌАЂРягжКмПьНЋИКд№ЬдБІЕФНЏЗВЃЌМцШЮСЫЬьУЈзмВУЁЃЖјВЛЕНвЛФъЃЌдЬьУЈзмВУОИНн“ЯТПЮ”Д§вЕзіСЫхавЃзгЕФжњРэЁЃАЂРяЕїећзщжЏМмЙЙЕФФПЕФЗЧГЃУїЯдЃЌНгЯТРДОЭЪЧвЊЕїзЊЧЙПкУщзМЦДЖрЖрПЊеНСЫЁЃ

ЁЁЁЁЯждкЃЌОЉЖЋАбБІбКдкСЫЮяСїКЭММЪѕЩЯЁЃОЉЖЋЮяСїЕФВжДЂУцЛ§дкзюНќвЛФъФкРЉеХСЫ400ЭђЦНЗНУзЃЌОЉЖЋДДСЂжСНёВЛЙ§РлЛ§СЫ600ЭђЦНЗНУзЃЌдБЙЄзмЪ§вВРЉеХЕНСЫ15.8ЭђШЫЃЌЦфжаКмЖрЪЧВжДЂЮяСїШЫдБЁЃ

ЁЁЁЁОЉЖЋзЊБфОгЊВпТдЕФБГКѓПДЫЦжїЖЏЕЋвВЪЕЪєЮоФЮЃЌГ§СЫЭтВПОКељЬѕМўЖёЛЏЁЂЦДЖрЖрСэБйѕшОЖЁЂАЂРяЖўбЁвЛЕШОКељвђЫиЭтЃЌОЉЖЋздЩэСїСПГЩБОЙ§ИпЁЂММЪѕгыЪ§ОнВуУцЕФйњШѕвВЪЧМфНгЕМжТОЉЖЋЕЅДПвРЭаЙцФЃдіГЄЗІСІЕФдвђЁЃ

ЁЁЁЁЫфШЛОЉЖЋдк2017ФъЯТАыФъжСНёАДееетвЛЫМТЗЃЌзХжиЭЖзЪЮяСїКЭММЪѕЃЌЕЋетЫЦКѕРДЕФЭэСЫвЛЕуЁЃЯждкОЉЖЋвРШЛШБЗІТђШыЕФРэгЩЁЃОЉЖЋЕФЮЪЬтГідкеНТдЯЮНгЩЯЃЌМДдкжїгЊвЕЮёздШЛЗХЛКжЎЧАЃЌЮДФмевЕНУїШЗЕФаТаЫдіГЄЕуЁЃ

ЁЁЁЁУїЯдЮяСїЪ§ПЦИќОпдіГЄЧБСІЃЌЕЋОЉЖЋШДжДзХгкКЭЦДЖрЖрдкЯТГСЪаГЁеЙПЊЧЙеНЃЌЦфЪЕдкКъЙлОМУВЛОАЦјЕФЕБЯТЃЌОЉЖЋИќгІИУУїШЗФПБъЃЌвЊЪТЕквЛЃЌОлНЙ“ЖрПьКУ”ЁЃОЉЖЋЕФзюДѓЖдЪжВЛЪЧБ№ШЫЖјЪЧздМКЃКЭЈЙ§ШЯжЊецЪЕЕФздМКЁЂУўЫїЕќДњГіЪЪгУгкздЩэЕФЗЂеЙЙьМЃ——зЗЧѓОЋЯИдЫгЊвдМљааГЩБОаЇТЪЕФГЄЦкЦНКтЁЂЩюИћСуЪлСДЬѕвдЮЌЯЕПЭЛЇЬхбщКЭГЄЦкаХШЮЃЌВХЪЧЧ§ЖЏОЉЖЋзпЕУИќПьЁЂИќЮШЕФдДЖЏСІЁЃ

ЁЁЁЁЮШжаЧѓЪЄЃЌгЏРћзюживЊ

ЁЁЁЁОЉЖЋМлжЕАЮИпЕФЙиМќдкгкЮШЖЈФПЧАаЮЪЦЯТШЁЕУвдЯТЕФЭЛЦЦЃКЮШЙЬЕФСуЪлЪаГЁЗнЖюЃЌГЩБОПижЦКЭаЇТЪЬсЩ§ЯТРћШѓЕФЮШЖЈдіГЄЃЌОлНЙЬхЭтЙЋЫО——ЮяСїгыЪ§ПЦДјРДЕФЙРжЕвчМлЁЃ

ЁЁЁЁЕБЧАЕФОЉЖЋжСЩйБЛЕЭЙРСЫ100вкУРдЊЃЌШЛЖјЪаГЁЖдЦфШЯПЩдк485вкУРдЊЃЌОЉЖЋЕчЩЬНјШыЦНЛКдіГЄЪБДњЁЃвђДЫЃЌОЉЖЋДг2019ФъПЊЪМзЊЛЛЗЂеЙТпМЃЌПЊЪМДгЙцФЃЪгНЧЯђРћШѓЪгНЧЧЈвЦЁЃвЛИіЦѓвЕПЩФмЩњДц20ФъКмШнвзЃЌЕЋвЊгЏРћ20ФъЛсКмФбЃЌЖдОЉЖЋРДЫЕЃЌгЏРћжЛЪЧвЛИіПЊЪМЁЃ

ЁЁЁЁОЉЖЋвЕЮёЯывЊЗЂеЙЃЌзшСІДѓгкЖЏСІЁЃвЛБпЪЧЙњФкЕчЩЬаавЕАйєДељгЮ——ЧАЗНАЂРяЁЂЮЈЦЗЛсЕШЛЂЪгэёэёЃЌКѓЗНЦДЖрЖрЕШЫХЛњЖјШыЁЃСэвЛБпЪЧздЩэЗбПиПеМфДѓЁЂаЇТЪД§гХЛЏЃЌзЊБфРћШѓЮЊКЫаФЫМТЗЃЌдЫгЊВпТдиНД§ЕїећЁЃОЉЖЋФЃЗТЦДЖрЖрШЅЧРеМЯТГСЪаГЁЃЌЦДЖрЖрАйвкВЙЬљЪ§ТыЕчЦїзїЮЊЛигІЃЌЕНЭЗРДШДЪЧЦДЖрЖрЩЯЕФЪжЛњдНТєдНКУЃЌЦфЪажЕвВЗДГЌОЉЖЋЃЌИљБОдвђдкгкОЉЖЋЕЛЏ3CЁЂМвЕчЦЗРрЃЌКЫаФОКељСІБфШѕЁЃКЃыржЧПтВЂВЛПДКУетжжДђЗЈЃЌЗДгГЕНзЪБОЪаГЁЃЌврЪЧШчДЫЁЃОЉЖЋвЊзіЕФгІИУЪЧдкОМУВЛОАЦјЪБЮШзЁЕБЯТЃЌМЬајОлНЙКЫаФЦЗРрЃЌељШЁЮяСїЪ§ПЦГЩЮЊдьбЊЗЂСІЕуЃЌНгЯТРДЕФЮхФъгІИУЪЧгЏРћЕФЮхФъЁЃ

ЁЁЁЁРДдД: ЮЂаХЙЋжкКХЃКDolphinКЃыржЧПт жьСјЯу

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: ОЉЖЋ