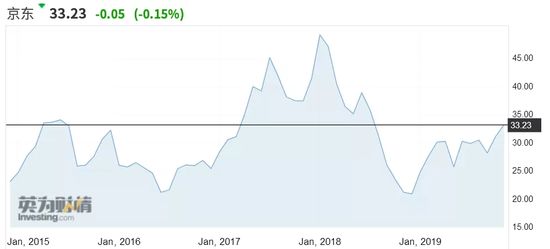

2014年京东上市之时,市值为260亿美元,其股价在2018年1月达到峰值——50.68美元,却在同年8月美国丑闻以来,股价断崖式下跌60%,最低至19.21美元,至今仍在缓慢回调。截至美东时间11月8日收盘,京东股价为33.23美元,市值达到484.78亿美元。京东的股价是就此不温不火,还是等一个机遇然后化茧成蝶?

数据来源:英为财情11月11日图

广受关注的京东近几年在资本市场起伏不定,也许是还未达到市场心理价位。而同期登陆美股的阿里股价较发行价已翻倍。公开数据也显示:10月24日收盘,拼多多以464.48亿美元市值超越京东的448.17亿美元,跻身互联网企业第四位。近两天双方市值也保持你追我赶的势头,差距还未明显拉大。

海豚智库估值讨论:

通过分部估值,即将京东业务拆分,按照电商、物流和京东数科三部分进行估值。电商部分选用P/S进行估值,约为400亿美元;物流部分按最近投后估值计算,估值120亿美元;京东数科于2018年底完成B轮融资,投后估70亿美元。三部分加总合计为590亿美元,约有22%的估值溢价空间。

估值参考:

京东以电商为核心,涵盖物流运营,延伸金融科技,业务体系丰富。作为京东起家的王牌,万亿GMV体量的电商的迅速扩张决定了其市值的下限不低;物流高筑竞争壁垒是电商加速发展的背书,给营收带来想象空间;而京东数科的价值体现在提供了金融消费场景、服务数据变现,为京东提供多元化金融产品和数据支持,为估值加码。因京东电商近年多亏损,估值时考虑PS法,物流及数科业务参考投后估值,以加总估值为参考。

业绩一览:扭亏为盈,否极泰来

目前国内只有两家电商GMV突破万亿,一个是阿里,另一个就是京东——现在京东的GMV增速也趋于稳定,已降至两位数。这一方面是因为基数大,另一方面也预示规模优势触顶,此时应更看重盈利能力。

所以京东从2019年起弱化内部GMV考核强度,不再披露季度GMV数字,改为以利润和控费为核心,重点关注运营效率。海豚智库将从以下四个角度看京东的业绩情况——活跃用户数、营收、利润率和费用。

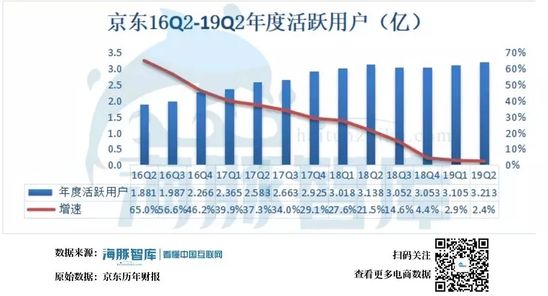

下沉市场助力,活跃用户数反弹

纵观2016到2018年,京东的年度活跃用户增长放缓,到2018年增长率甚至到达个位数的临界点10%。更多是因为宏观经济不景气、一二线城市人口红利吃尽、流量告竭。整个电商行业近年用户活跃度都不高,阿里巴巴在2017Q1的用户增速达到7.3%的最低点,唯品会的最低增速是2017Q4的4.%。京东腹背受敌,压力一边来自竞争对手,一边来自资本市场更加严苛的审视。

数据来源:各公司历年财报

随着2018Q4开始的各种营销活动,京东用户规模正在迎来反弹。截止今年6月底,京东年度活跃用户3.21亿,虽然同比增速进一步放缓到2.4%,但是环比净增1080万用户,用户从19年Q1重新回归增长。

数据来源:京东历年财报

之所以用户数能恢复增长,海豚智库认为得益于对低线城市的人口开发,完善物流设施并提供相应货品,下沉市场用户的渗透水平将有进一步提升。2019全年的活跃购买用户数将接近3.3亿人,如果以2018年为基数,用5%年复合增速测算,预计2020和2021年将有3.46和3.63亿人。

京东物流成营收增长催化剂

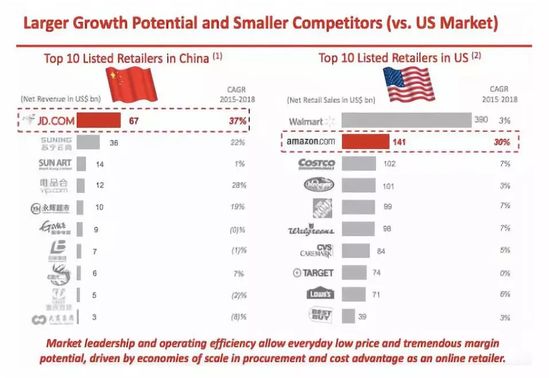

2019Q2京东实现营收2714亿元,同比增长22.9%,相比2019Q1的21%已是提速,超过市场预期。今年京东对Q3的业绩预期在1260亿元人民币至1300亿元人民币,同比增速在20%-24%。此前市场一直关注京东增速放缓,随着基数扩大,其增速的确在放缓,但依然高于其它同行公司。京东营收近三年复合增长率37%,高于苏宁易购的22%,也高于美国Amazon的30%,更高于其它零售商。

数据来源:京东财报

今年第二季度的营收增长表现中,第三方物流服务独占鳌头。本季度物流和其他服务收入达到了56.8亿,同比增长98%。19年上半年整体收入较18年上半年同比增长95%。

数据来源:京东历年财报

京东物流一直都是成本重心,现在开始进入成长“收割期”,物流和其他服务收入在整个收入的比重中逐渐加大,开始逐渐变成京东的利润中心。

数据来源:京东历年财报

从2019Q2财报来看,京东存货周转天数降至36.3天,低于去年同期的39.1天,再次反应京东物流及经营状况持续变好。2016年以前的京东库存周转效率明显优于苏宁,随着行业竞争态势激烈,尽管2017/2018年库存周转天数分别为41/40天,高于苏宁的37/36天,但2019年二季度的过去12个月周转天数下降至36天,同比去年有显著改善,维持了以“高效率”著称的市场一贯认知。

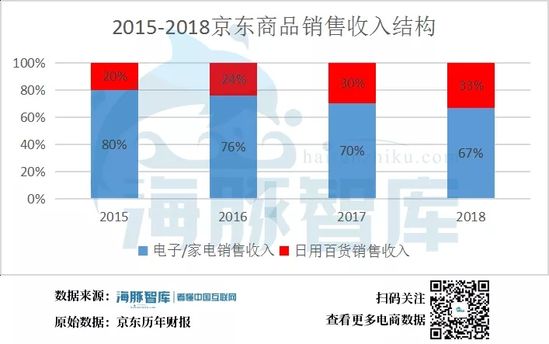

而整体经济环境下行,显然京东重压之下,耐用消费品销售乏力。京东二季度3C家电业务的同比增长只有15%,而京东综合百货业务收入440亿元,同比增长34%。第二季度,京东平台和广告收入较第一季度有所回升。达到了110.8亿,同比增长24%。整体来看广告业务表现一般,这与品牌商控制营销预算有关。

数据来源:京东财报

海豚智库认为:随着商品零售收入的进一步疲软,京东的营收驱动因素将聚焦两点:快消品营收增长的天花板高度和服务收入的增长空间。

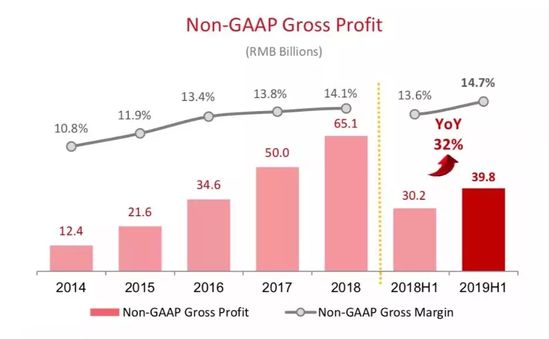

甩掉亏损标签,毛利率显著提升

在规模成型之际,京东转战思路进军大后方。2019Q2京东毛利率为14.7%,创历史新高,比去年同期上涨1.2个百分点。随着毛利润率的提升,员工人均毛利额增长表现更快——京东员工季度人均贡献毛利润达到12.4万元,较去年同期的8.6万元大幅增长44.2%。

数据来源:京东财报

京东驱动的核心由数量向质量转变,而在这一过程中,毛利润率和效率的提升是最显著的变化,也是京东盈利原因的根本所在。

京东毛利润率的提升主要得益于两个方面:品类结构调整以及来自高毛利润率的自开放平台的佣金收入和广告收入不断增长。日百消费品毛利率高,销售占比越来越大,反观京东3C数码品类开始下行。这也是受经济周期影响的结果,3C数码、家电等耐用品消费下降,但是日用百货、生鲜等日常不受影响。所以,2019年京东的日用百货可能比它的3C产品更热销,京东毛利率会继续不断提升。

数据来源:京东历年财报

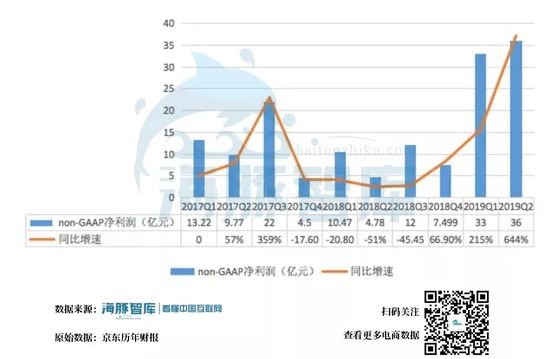

从净利润角度看,京东近年来净利润水平不尽如意,“什么时候赚钱”成为长期被投资者追问的焦点。2012-2018年净利润无盈利年度,NonGAAP归母净利润从2013年起盈利,但长期处于震荡态势,2018年归母净亏损达25亿元有一定收窄倾向,Non-GAAP归母净利润为35亿元,Non-GAAP归母净利润率达0.7%。京东上线的15年时间里,被质疑最多的就是京东模式太重,以至于能否赚钱。不要担心京东盈利问题。京东能盈利,只是看自己是否愿意盈利。

数据来源:京东历年财报

共2页 [1] [2] 下一页

搜索更多: 京东