�������Ϲɷݣ�603729.SH����Ҫҵ���ǵ��ӹ��������ȫ������

������A�ɲ��ٹ�˾һ�������к�ͻ���“Ī������ϡ�ﻩ��ҵ���»��ۺ�֢”��2015���������������������»���������5����ͷ���2019���ϰ�����dzɹ��ؿ�����4294��Ԫ��

�������������Ľ���ӯ������⣬���Ϲɷ������ʲ���Ҳ����С�ɶ��ǿ��ô���۾���

����һ������4��ҵ������

�������Ϲɷݵ�ҵ��������A�ɵ��Ͱ���������ǰ���������ݷdz�Ư�������к�Ӫ�ա�ӯ���������ܡ�

���������κ�����֮�ġ�

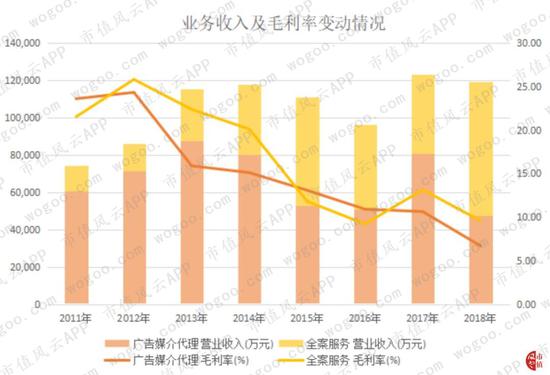

��������������ɴ����ݶԸù�˾���걨����������ͼ��

�������ѿ��������Ϲɷ�2016-2018���������������½���������Ҫԭ������ӯ���������½���

�������Ϲɷ�����������2015��3��24�գ�2015������Ӫҵ����ķ�ֵ��ͬʱҲ����ӯ���仯�ķ�ˮ�룬����ҵ��������ǰ5��ͻ����ŷdz����еĹ�ϵ��

������һ��ǰ5��ͻ�������

��������֮ǰ�����Ϲɷ�ǰ5��ͻ��Ĺ�������ռ�ȷdz���2011-2014��Ӫ������������Ҫ����ǰ5��ͻ���������

�������к�2015��������ǰ5��ͻ����빱��Ӫҵ������������½����ƣ�����ռ��Ҳ�½���

��������������Ϲɷݵ�Ӫҵ����仯��������������ǰ5��ͻ�������䶯��������Ϲɷ�Ӫҵ������䶯����һ�¡�

����Ҳ����˵�����Ϲɷݵ�Ӫҵ�����ںܴ�̶�����ǰ5��ͻ�Ӱ�졣

�����dz�����˼���ǣ�������֮ǰ��2011-2014�꣩����ǰ5��ͻ������뱣������������������ռ�Ⱦ�������80%���ϣ����������к�����ǰ5��ͻ��������漴�½���

���������е��ɺϲ������˺ã������棨�ɣ������Dz����������Ϲɷ�Ӫ��������ʹ�����˳�����У�

��������ʵ�ֱ��һ��Ļ�……�Ǿ���ô�ʰɣ����ǵ����Dz����У�

����������ë���������»�

�������Ϲɷ����к���Ӫҵ�����½����ȸ������ë���ʡ�

��������֮ǰ������̨�Ĺ����������Ϲɷ�������Ҫ��Դ����ҵ����2011��2012���ë��ռ����ҵ��ë���ľ�����70%��

����Ȼ�������к�ҵ���������ģ����ë���ʶ������˾�仯��

����������֪�������ƶ������������𣬵���̨���ҵ���ܵ��dz���ij���������ǵط�̨�ܵ��ij������

�������Ϲɷݶ��Ҵ����ĵ���̨������Щû�ж��ٴ��ڸеĵط�̨——������������̨����Ƶ�������ƽ̣�����������̨����Ƶ�������ݵ���̨����Ƶ�������ϵ���̨�����С����ֵ�Ƶ��������������̨��ɽ������̨�����ӡ��ƽ̡�Ӱ�ӵ�Ƶ�����������㲥����̨����Ƶ������³ľ�����̨���Ĵ�����Ƶ��������Ƶ���������й�˵���飩��

�������Ҵ����ĵ���̨����ȫ�������������ĵط�̨����ȫ����Χ��Ӱ��������

����ë���ʼ���֤���������̨����ҵ��ë���ʴ�2012���24.35%�»���2018���6.69%���½���75%��

������2014�꿪ʼ�����Ϲɷݷ�������ȫ������2018���ҵ�������ģ��Ȼ�����˽�1��������ë����ˮƽȴ��2014���20.11%�½���2018���9.58%���½���1��࣬��Ȼ��ҵ���ǻ����ѵ����ղ�������

��������ʵΪ������������˵������Ҳ���ܰ���ҵ�������Ĺ������й�˾�������ɣ�Ϊ�ˣ��Ա�����������¶ý�����ҵ�����ݵ����й�˾��

�������������ġ�

������������ҵ�»�����ҵ������

����eMarketer������ʾ��2014 ����ڹ�滨��ռ�������ֹ���ռ�ȴﵽ43.6%Զ�����ӹ��ռ�ȵ�29.2%���ǹ��Ͷ�ŵĵ�һ��ý���������������ӹ��������ܣ�����4�����й�˾�ĵ��ӹ�����ҵ���ë����Ҳ���ּ����»���

�������Ҽ����±��е�4�����й�˾�����IJ�������ʵ�ģ�

����������ͼ�������ƾ��²����ϹɷݵĶ�����ǹ��ư�ˬ�����ˣ�����“���ɣ�������ҵ��������ë���ʶ����»���������һ��Ŷ�������ǵľ�Ӫ����û��һëǮ��ϵ��”

�������忴���������Ϲɷݵĵ���̨ý�����ҵ��ë�����ƺ���������2012-2014�����������3�ң������»�������2015�������Ժ�

��������������������Ϊ�����й������ҵ���ٵ�����Ҫ�Ķ�����������̨���Ͷ�����������ӡ�â��̨��������Ӱ�����ĵ���̨���У������ط�̨�ܵ��ij���dz���

�����dz����ɵ������Ϲɷ��õĵ���̨��Դ���ǵط�̨���ַdz����ɵ��������Ϲɷݸ����˵ط�̨�ǰܵ�ʱ�㡣

��������֮�����Ϲɷ�������ҵ�ǰ�������������ת�Ͳ�˳����ô���侭Ӫ��������ӿ��ǡ�

����2017���Ժ����й�˾�ӿ���ת���ۣ��ͣ��ڣ����࣬Ҳ����������Ĺ��¡�

��2ҳ [1] [2] ��һҳ

��������: ���Ϲɷ�