|

从今年上半年财务数据来看,分业经营程度进一步加深,购物中心营收同比增加4.46%,超市营收同比减少2.10%,公司营业总收入同比小幅上涨0.25%。

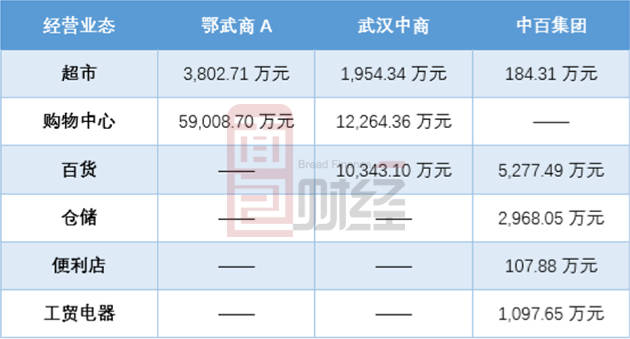

购物中心和超市单店收入均超武汉中商和中百集团

从近几年门店经营状况来看,公司合计门店数量变化不大,可以说没有进行过大手笔的扩张,目前主要变动的经营业态是超市。今年上半年,公司新增1家超市门店,关闭2家超市门店,合计门店数量相比2018年年末减少1家。

单店收入方面,公司今年上半年单家超市平均创造营业收入3,802.71万元,单家购物中心平均创造营业收入59,008.70万元,是超市单店收入的15倍之多。

和另外两家武商联控股的同业上市公司对比来看,鄂武商A的超市和购物中心的单店收入水平均远大于另外两家。鄂武商A的超市单店收入是武汉中商的1.95倍,是中百集团的20.63倍;购物中心的单店收入是武汉中商的4.81倍。

存货周转率和负债指标承压

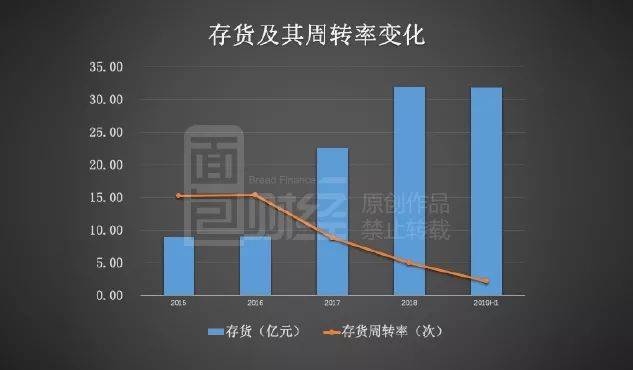

数据显示,最近几年间公司存货金额不断上涨,存货周转率在持续地下降。

2015年公司存货金额为8.87亿元,2018年增加至32.03亿元,年复合增速为53.42%。截至2019年6月30日,公司存货金额达31.81亿元,占公司总资产的14.16%,占公司净资产的36.04%。周转速度方面,存货周转率由2015年的15.30次,下降至2018年的5.04次。这主要是公司最近几年斥资120亿元建造的商业综合体“梦时代”广场带来的压力。在31.81亿元的存货金额中,有24.21亿元是在建开发产品。

另外翻查年报,公司资产负债率常年维持在60%以上,流动比率和速动比率也分别长期低于0.6倍和0.4倍。

根据2019年中报数据,负债中单项金额最大的是预收款项43.76亿元,这其中很大一部分包含预收售房款,还有一部分来自预收顾客商业预付卡款尚未消费的金额。同时,公司账面还有22.23亿元的短期借款,21.83亿元的应付账款,21.77亿元的其他应付款,以及8.60亿元的一年内到期的非流动负债和13.10亿元的长期借款。截至2019年6月30日,公司账面货币资金有24.65亿元。

2019年7月17日至18日,公司在全国银行间债券市场公开发行了2019年度第一期超短期融资券(简称:19武商SCP001,债券代码:011901618),发行规模为5亿元人民币,发行期限为270日,发行价格面值为100元人民币,票面年利率3.56%。

来源:面包财经 共2页 上一页 [1] [2] 搜索更多: 鄂武商 |