ЎЎЎЎЙЮПъАӯ¶ҜПВөДУӘКХФціӨ

ЎЎЎЎјСІ©ҝЖјјөДЦчУӘТөОсОӘҙтУЎ»ъөДЙијЖЎўСР·ўЎўЙъІъј°ПъКЫЈ¬ұЁёжЖЪДЪЈ¬ЧЁУГҙтУЎ»ъІъЖ·өДКХИлХјөҪБЛЖдУӘТөКХИлөДҫЕіЙТФЙПЎЈИ»¶шЈ¬ҙтУЎ»ъРРТөЖдЛщГжБЩөДКРіЎЧҙҝцІўІ»АЦ№ЫЈ¬ёГ№«ЛҫФЪІў№әІЭ°ёЦРҫНұнКҫЈ¬УЙУЪЧЁУГҙтУЎ»ъІъЖ·АаРН¶аСщЎў№ӨТХёҙФУіМ¶ИІ»Т»Ј¬өјЦВЦРөН¶ЛКРіЎҪшИлГЕјчҪПөНЈ¬РРТөДЪЖуТөІОІоІ»ЖлЎЈ

ЎЎЎЎҪьДкАҙЈ¬ЛжЧЕҝЖС§јјКхөД·ўХ№Ј¬өзЧУјјКхФҪАҙФҪіЙКмЈ¬ҙтУЎ»ъУҰУГФҪАҙФҪЙЩЎЈТФЗ°УҰУГЧо№г·әөİ칫БмУтЈ¬ЛжЧЕОЮЦҪ»Ҝ°м№«ФЪёчАаЖуТөЦРКўРРЈ¬ҙтУЎ»ъК№УГВКТСҙу·щПВҪөЈ»ҙЛНвЈ¬ТФЗ°РиТӘК№УГЧЁУГҙтУЎ»ъөДГсәҪЎўҫ°ЗшөИБмУтЈ¬ПЦФЪТ»ХЕЙн·ЭЦӨИ«ёг¶ЁЈ¬ЦҪЦКЖұұИАэТСҫӯҙу·щҪөөНЈ»ҫНБ¬Л°ОсБмУтөДЦҪЦК·ўЖұЈ¬ТІЦрІҪұ»өзЧУ·ўЖұЛщМжҙъЈ¬ТтҙЛЈ¬І»№ЬКЗЖХНЁҙтУЎ»ъЈ¬»№КЗЧЁУГҙтУЎ»ъЈ¬КРіЎЗ°ҫ°¶јБоИЛөЈУЗЎЈФЪХвЦЦЧҙҝцЦ®ПВЈ¬УЕІ©С¶»№ФЪёЯТзјЫКХ№әҙтУЎ»ъОӘЦчУӘТөОсөДјСІ©ҝЖјјЈ¬ЖдЦРФӯТтҫНәЬИГИЛІ»ҪвБЛЎЈ

ЎЎЎЎ»тРнЈ¬ЙПКР№«Лҫ№ЬАнІгҝҙЙПөДКЗұкөД№«ЛҫҪьДкАҙҝмЛЩФціӨөДУӘТөКХИлЈ¬ёщҫЭІЭ°ёКэҫЭПФКҫЈ¬2018ДкЈ¬јСІ©ҝЖјјөДУӘТөКХИлҙУЙПДк¶ИөД3.94ТЪФӘФціӨөҪБЛ5.23ТЪФӘЈ¬ФцЛЩҙпөҪБЛ32.82%Ј¬ХвСщөДКХИлФцЛЩұнПЦЧЕКөІ»ҙнЈ¬І»№эЎ¶әмЦЬҝҜЎ·јЗХЯЧРПё·ЦОцёГ№«ЛҫКХИлөДҝмЛЩФціӨөДФӯТтЈ¬·ўПЦЖдЦРКЗУРҝЙТЙЦ®ҙҰөДЎЈ

ЎЎЎЎЦШЧйІЭ°ёЕыВ¶Ј¬јСІ©ҝЖјјУӘТөКХИлФЪҙу·щФцЛЩЈ¬И»¶шФцЛЩёьјУҫӘИЛөДИҙКЗёГ№«ЛҫөДУҰКХХЛҝоЈ¬2017ДкКұЈ¬ёГ№«ЛҫөДУҰКХХЛҝоҪр¶о»№ОӘ1454НтФӘЈ¬ҝЙөҪБЛ2018ДкЈ¬ЖдУҰКХХЛҝоҪр¶оҫНФцјУөҪБЛ4813НтФӘЈ¬УҰКХХЛҝоФцЛЩёЯҙп230.91%Ј¬ПаұИЦ®ПВЈ¬Жд32.82%өДУӘТөКХИлФцЛЩЈ¬ҫНІ»№эКЗ“РЎcass”БЛЎЈ¶шЖдУҰКХХЛҝоҙу·щФціӨЈ¬іэБЛТ»РЎІҝ·ЦКЗТтОӘУӘТөКХИлФціӨ¶шАҙЈ¬ёьҙуөДФӯТтҝЦЕВУлЖд·ЕҝнРЕУГХюІЯЈ¬ҙуЛБЙЮПъІъЖ·І»ОЮ№ШПөЎЈ¶шјСІ©ҝЖјјФЪІў№әІЭ°ёЦРҪйЙЬУҰКХХЛҝоҙу·щФціӨөДФӯТтКұТІФшіРИП“ЛжЧЕ№«ЛҫТөОсөД·ўХ№Ј¬ТФј°ФЪЗ°КцРЕУГХюІЯФӯФтөДЦёөјПВЈ¬№«Лҫ¶ФРЕУюҪПәГөДҙуҝН»§өДРЕУГХюІЯЦрІҪУРЛщ·ЕҝнЎЈ”

ЎЎЎЎ·ЕҝнРЕУГХюІЯЈ¬¶МЖЪДЪЈ¬ДЬҙМјӨПъКЫЈ¬КөПЦПъКЫ¶о¶ИөДҝмЛЩФціӨЈ¬И»¶шЛжЦ®¶шАҙөДИҙКЗУҰКХХЛҝо»ШКХ·зПХөДјУҙуЎЈНЁ№эЙЮПъҙМјӨПъКЫ¶оөДФціӨЈ¬К№өГ№«ЛҫФЪКХТж·ЁПВЖА№АЦөҙу·щФцјУЈ¬ВфіцёьәГөДјЫЗ®Ј¬И»¶шЈ¬ЧоәуіРөЈУҰКХХЛҝо»ШКХ·зПХөДИҙКЗ“ҪУЕМПА”ЙПКР№«ЛҫЎЈТтҙЛЈ¬ұкөД№«ЛҫНЁ№э·ЕҝнРЕУГХюІЯөД·Ҫ·ЁКөПЦөДУӘКХФціӨЈ¬КЗәЬЦөөГҫҜМиөДЎЈ

ЎЎЎЎҪи№ШБӘҪ»ТЧіЕГЕГж

ЎЎЎЎіэБЛТАҝҝЙЮПъАӯ¶ҜКХИлФціӨТФНвЈ¬№ШБӘҪ»ТЧТІКЗјСІ©ҝЖјјКөПЦУӘТөКХИлөДЦШТӘКЦ¶ОЎЈ

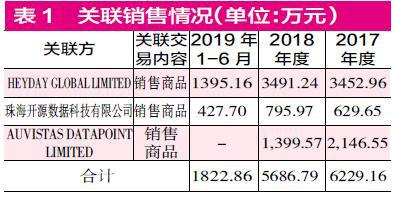

ЎЎЎЎHEYDAY GLOBAL LIMITEDЈЁТФПВјтіЖ“HEYDAY”Ј©УЪ2010Дк9ФВ21ИХФЪПгёЫЧўІбіЙБўЈ¬ЦчУӘТөОс·¶О§ОӘҙтУЎ»ъј°ЦЬұЯІъЖ·өДІЙ№әЎўПъКЫәНГіТЧЎЈФЪ2018Дк6ФВЦ®З°Ј¬іВҪЁ»ФТ»ЦұіЦУРёГ№«Лҫ30%өД№ЙИЁЈ¬УлҙЛН¬КұЈ¬іВҪЁ»ФТІЦұҪУіЦУРјСІ©ҝЖјј38.59%өД№ЙИЁЈ¬ОӘјСІ©ҝЖјјөДҝШ№Й№Й¶«ј°КөјКҝШЦЖИЛЎЈЛдИ»Іў№әІЭ°ёЦРұнКҫЈ¬іВҪЁ»ФіЦУРHEYDAYөД№ЙИЁҪцОӘҙъіЦЈ¬ө«Л«·ҪЦ®јдөД№ШБӘ№ШПөКЗОЮ·ЁЖІЗеөДЎЈ¶шФЪХыёцұЁёжЖЪДЪЈ¬HEYDAYТ»ЦұКЗјСІ©ҝЖјјөДЗ°ОеҙуҝН»§Ц®Т»Ј¬Л«·ҪіӨЖЪҙжФЪ№ШБӘҪ»ТЧЈ¬ЖдЦР2017ДкёГ№«ЛҫОӘЖдөЪ¶юҙуҝН»§Ј¬өұДк№ШБӘПъКЫҪр¶оҙп3452.96НтФӘЈ¬2018ДкёГ№«ЛҫОӘЖдөЪИэҙуҝН»§Ј¬ОӘ№«Лҫ№ұПЧөДПъКЫ¶оОӘ3491.24НтФӘЈ¬2019Дк1~6ФВЈ¬ёГ№«ЛҫТАҫЙОӘЖдөЪИэҙуҝН»§Ј¬ОӘЖд№ұПЧКХИл1395.16НтФӘЎЈ

ЎЎЎЎҙЛНвЈ¬БнТ»јТУЪ2016Дк1ФВФЪПгёЫіЙБўөДAUVISTAS DATAPOINT LIMITEDЈЁТФПВјтіЖ“AUVISTAS”Ј©№«ЛҫЈ¬ЦчТӘҙУКВЧЁУГҙтУЎ»ъЎўЙЁГиЗ№ЎўЗ®ПдөИКХТшПөНіЦЬұЯІъЖ·ФЪЦР№ъөШЗшөДІЙ№әәНәЈНвПъКЫТөОсЎЈ¶шAUVISTASХэКЗУЙјСІ©ҝЖјјКөјКҝШЦЖИЛіВҪЁ»ФЦ®Е®іВПьйуҝШ№ЙөДҫіНвЖуТөЈ¬іВПьйуЦұҪУіЦУРAUVISTAS60%өД№ЙИЁЈ¬ЗТөЈИО¶ӯКВЈ¬ТтҙЛХвјТ№«ЛҫТІКЗјСІ©ҝЖјјөД№ШБӘ№«ЛҫЎЈ2017ДкAUVISTASОӘјСІ©ҝЖјјөДөЪИэҙуҝН»§Ј¬өұДкОӘЖд№ұПЧКХИл2146.55НтФӘЎЈіэҙЛЦ®НвЈ¬ЦйәЈҝӘФҙКэҫЭҝЖјјУРПЮ№«ЛҫЈЁТФПВјтіЖ“ҝӘФҙКэҫЭ”Ј©ФшКЗјСІ©ҝЖјјНЁ№эИ«ЧКЧУ№«ЛҫЦЗ»гНшВзјдҪУіЦУР30%№ЙИЁөД№«ЛҫЎЈЦұөҪ2018Дк2ФВЈ¬ЦЗ»гНшВзІЕҪ«ЖдіЦУРөДҝӘФҙКэҫЭ№ЙИЁЧӘИГБЛіцИҘЎЈ¶шҝӘФҙКэҫЭТІТ»ЦұОӘјСІ©ҝЖјј№ұПЧЧЕБҰБҝЈ¬ұЁёжЖЪДЪ№ІОӘЖд№ұПЧБЛ1853.32НтФӘөДКХИлЎЈ

ЎЎЎЎҪцТФЙПИэјТ№ШБӘ№«ЛҫЈ¬2017ДкЎў2018ДкәН2019Дк1~6ФВОӘЖд№ұПЧөДКХИл·ЦұрҙпөҪБЛ6229.16НтФӘЎў5686.79НтФӘәН1822.86НтФӘЈ¬ХјЖдөұЖЪКХИлөДұИАэ·ЦұрОӘ15.81%Ўў10.87%әН8.73%ЎЈУЙҙЛАҙҝҙЈ¬ЖдУӘТөКХИлЦРУРәЬҙуТ»Іҝ·ЦКЗТАҝҝ№ШБӘҪ»ТЧ»сөГөДЎЈ

ЎЎЎЎУРБЛ№ШБӘҪ»ТЧЈ¬ҫНЙЩІ»БЛ№ШБӘ·Ҫ¶ФЧКҪрөДХјУГЈ¬ҙУЕыВ¶өДКэҫЭАҙҝҙЈ¬ТФЙПИэјТ№ШБӘ·Ҫ¶јКЗјСІ©ҝЖјјөДУҰКХХЛҝоҙуҝН»§Ј¬ЖдЦР2017ДкAUVISTASОӘЖдУҰКХХЛҝоөЪТ»ҙуҝН»§Ј¬HEYDAYҪфЛжЖдәуЈ¬ОӘөЪ¶юҙуУҰКХХЛҝоҝН»§Ј¬ҝӘФҙКэҫЭФтОӘЖдөЪ°ЛҙуУҰКХХЛҝоҝН»§Ј¬ИэјТ№ШБӘ·ҪУҰКХХЛҝоҪр¶оХјөҪБЛЧЬУҰКХҪр¶оөД45.98%Ј»2018ДкЦРЈ¬HEYDAYОӘЖдУҰКХХЛҝоөЪТ»ҙуҝН»§Ј¬ҝӘФҙКэҫЭФтОӘЖдУҰКХХЛҝоөЪҫЕҙуҝН»§Ј»2019Дк1~6ФВЈ¬HEYDAYТАҫЙОИҫУЖдУҰКХХЛҝоөЪТ»ҙуҝН»§Ј¬ҝӘФҙКэҫЭөЪҫЕҙуөДО»ЦГТІГ»УРұд»ҜЎЈ

ЎЎЎЎҙуБҝөД№ШБӘҪ»ТЧҙжФЪЈ¬Т»·ҪГжХјУГБЛұкөД№«ЛҫҙуБҝөДЧКҪрЈ¬У°ПмЖдБч¶ҜРФЈ»БнТ»·ҪГжТІК№өГұкөД№«ЛҫІъЖ·јЫёс№«ФКРФҙжФЪәЬҙуТЙөгЎЈУлҙЛН¬КұЈ¬УЙУЪ№ШБӘ·ҪЦ®јдҙжФЪ№ІН¬АыТжЈ¬ұкөД№«ЛҫИз№ыНЁ№эРйФцКХИлДЬ»сөГёьёЯөД№АЦөЈ¬¶ФУЪ№ШБӘ·ҪАҙЛөЈ¬ТІДЬ»сөГІ»ЙЩөДәГҙҰЈ¬ТтҙЛұкөД№«ЛҫКХИлКэҫЭөДХжКөРФТІҫНДСГвБоИЛ»іТЙБЛЎЈ

ЎЎЎЎЙжПУЙЩҪЙ“ОеПХТ»Ҫр”

ЎЎЎЎФЪІў№әІЭ°ёЦРЈ¬јСІ©ҝЖјјПкПёЕыВ¶БЛЖдЦ°№ӨРҪікКэҫЭЈ¬Іў¶ФёчёЪО»Ц°№ӨРҪікөДЖҘЕдРФҪшРРБЛ·ЦОцЈ¬ҙУЖдЕыВ¶өДКэҫЭАҙҝҙЈ¬ёГ№«ЛҫФЪ2019ДкТФЗ°өДЧЎ·ҝ№«»эҪрҫщОӘ0Ј¬ТІҫНКЗЛөЈ¬ФЪҙЛЦ®З°Ј¬ёГ№«Лҫҫ№И»Г»УРОӘИОәОФұ№Ө№әВтЧЎ·ҝ№«»эҪрЈ¬УЙҙЛАҙҝҙЈ¬ёГ№«ЛҫФЪФұ№ӨёЈАы·ҪГжҙжФЪІ»РЎОКМвЎЈЎ¶әмЦЬҝҜЎ·јЗХЯФЪ¶ФұИЖдЙујЖұЁёжКэҫЭКұ»№·ўПЦЈ¬°ҙХХјСІ©ҝЖјјЕыВ¶өДЦ°№ӨРҪікКэҫЭәЛЛгөД»°Ј¬ЖдОӘЦ°№ӨЛщҪЙДЙөД“ОеПХТ»Ҫр”ҙжФЪЙЩҪЙөДПУТЙЎЈ

ЎЎЎЎОТГЗЦӘөАЈ¬ЖуТөУҰё¶Ц°№ӨРҪікұҫЖЪФцјУҪр¶ојҙОӘЖуТөөұЖЪЛщ·ўЙъөДЛщУРФұ№Ө·ўЙъөДРҪікЈ¬ЖдЦР°ьАЁЦ°№ӨөұЖЪөД№ӨЧКЎўҪұҪрЎўҪтМщәНІ№МщТФј°“ОеПХТ»Ҫр”өИ·СУГЎЈёщҫЭјСІ©ҝЖјјөДЙујЖұЁёжКэҫЭЈ¬2017ДкЎў2018Дкј°2019Дк1~6ФВ·ЭЈ¬јСІ©ҝЖјјУҰё¶Ц°№ӨРҪікұҫЖЪФцјУҪр¶о·ЦұрОӘ4481.5НтФӘЎў5062.13НтФӘәН2377.33НтФӘЈ¬°ҙХХПа№Ш№ж¶ЁЈ¬ЖуТөУҰёГ°ҙХХЦ°№ӨКөјКРҪік°ҙХХПа№ШұИАэОӘ»щКэОӘЖуТөҪЙДЙ“ОеПХТ»Ҫр”Ј¬ДЗГҙИз№ы°ҙХХјСІ©ҝЖјјЕыВ¶өДУҰё¶Ц°№ӨРҪікФцјУҪр¶ојЖЛгЈ¬Жд“ОеПХТ»Ҫр”өДҪЙДЙЗйҝцУҰёГКЗКІГҙСщЧУДШЈҝ

ЎЎЎЎёщҫЭЦйәЈКРИЛБҰЧКФҙәНЙз»бұЈХПҫЦ№«ІјөД2018~2019ДкЦйәЈКРЖуТөЦ°№ӨЙз»бұЈПХҪЙ·СұИАэЈ¬СшАПұЈПХЖуТөҪЙДЙұИАэОӘ13%Ј¬К§ТөұЈПХЖуТөҪЙДЙұИАэОӘ0.64%Ј¬ЙъУэұЈПХЖуТөҪЙДЙұИАэОӘ0.5%Ј¬ТҪБЖұЈПХЖуТөҪЙДЙұИАэОӘ5.5%Ј¬І№ідІРұЈҪрЖуТөҪЙДЙҪр¶оОӘ67.96ФӘЈ¬№ӨЙЛұЈПХ№«ЛҫёщҫЭРРТө°ҙПаУҰұИАэҪЙДЙЈ¬ТІҫНКЗЛөіэИҘ№ӨЙЛұЈПХәНІ№ідІРұЈҪрЖуНвЈ¬ЖуТөРиҪЙДЙөД“ОеПХ”ұИАэЧЬәНОӘ19.6%ЎЈҙЛНвЈ¬ЦйәЈКР№«»эҪрҪЙҙжұИАэКЗФЪ5%~12%өДЗшјдДЪЈ¬јҙК№°ҙХХЧоөНөД5%ұИАэјЖЛгЈ¬ДЗГҙёГ№«ЛҫРиТӘОӘЦ°№ӨҪЙДЙөД“ОеПХТ»Ҫр”өДЧЬұИАэУҰёГОӘ24.6%ЎЈ

ЎЎЎЎФЪКөјКЦҙРРЦРЈ¬ЖуТөТ»°гКЗ°ҙХХЙПДк¶ИЦ°№ӨЖҪҫщРҪікИ·¶ЁҪЙДЙ»щКэөДЈ¬јСІ©ҝЖјјөДұЈПХЦРЈ¬іэБЛ»щұҫТҪБЖұЈПХ·С»№УРТ»ПоІ№ідТҪБЖұЈПХЈ¬¶шХвБҪПоҫщКфТҪБЖұЈПХЎЈ2018ДкёГ№«ЛҫУҰё¶Ц°№ӨРҪікұҫЖЪФцјУ¶оОӘ5062.13НтФӘЈ¬ХвТІҫНТвО¶ЧЕ2019ДкЙП°лДкёГ№«ЛҫРиТӘОӘЦ°№ӨҪЙДЙ“ОеПХТ»Ҫр”өДЧЬ¶оФјОӘ622НтФӘЈ¬¶шХв»№І»ЛгЖдУҰёГҪЙДЙөД№ӨЙЛұЈПХәНІ№ідІРұЈҪрЈ¬Из№ыЛгЙПХвБҪПоҪр¶оФт»бёьёЯЎЈИ»¶шҙУёГ№«ЛҫКөјКҪЙДЙЗйҝцАҙҝҙЈ¬өұЖЪЖдКөјКҪЙДЙөДҪр¶оҪцОӘ197НтФӘЈ¬І»ЧгАнВЫУҰҪЙДЙҪр¶оөДИэ·ЦЦ®Т»Ј¬Ц®јдІо¶оі¬№эБЛ400НтФӘЎЈ

ЎЎЎЎ2017ДкЈ¬јСІ©ҝЖјјЕыВ¶өДУҰё¶Ц°№ӨРҪікұҫЖЪФцјУ¶оОӘ4481.50НтФӘЈ¬2018ДкТФ2017ДкЦ°№ӨЖҪҫщРҪікОӘ»щКэЈ¬Н¬Сщ°ҙХХ24.6%өДұИАэјЖЛгЈ¬ФтЖд2018ДЗДкУҰёГРиТӘОӘФұ№ӨҪЙДЙөД“ОеПХТ»Ҫр”Ҫр¶оУҰёГОӘ1102НтФӘЈ¬¶шКөјКЙПЈ¬ЖдҪцҪЙДЙБЛ465НтФӘЈ¬ПаөұУЪУҰҪЙДЙҪр¶оөД42.18%Ј¬Іо¶оі¬№э637НтФӘЎЈУЙУЪИұ·Ұ2016ДкЦ°№ӨРҪікКэҫЭЈ¬ОТГЗІ»ұгәЛЛгЖд2017Дк“ОеПХТ»Ҫр”Ј¬І»№эҪцҪц2018ДкәН2019ДкДкЙП°лДкКэҫЭІоТмЗйҝцЈ¬Жд“ОеПХТ»Ҫр”ҫНЙжПУЙЩҪЙҪр¶оі¬№эЗ§НтФӘЈ¬ИзҙЛЗйҝцКЗБоИЛҫӘІпөДЈ¬ёГ№«ЛҫФЪЦ°№Ө№ЬАнРҪік·ҪГжЛЖәхҙжФЪІ»РЎОКМвЈ¬Из№ыХвТ»ЗйҝцКфКөЈ¬ұкөД№«ЛҫІ»ө«ЗЦ·ёБЛФұ№ӨАыТжЈ¬Н¬КұТІКЗОҘ·ҙЎ¶АН¶Ҝ·ЁЎ·өДПа№Ш№ж¶ЁЈ¬Т»ө©ҙЛҙОІў№әНкіЙРиТӘІ№ҪЙЈ¬ҝЦЕВУЦөГИГЙПКР№«Лҫ“іцСӘ”БЛЎЈЎц

ЎЎЎЎАҙФҙЈәЦӨИҜКРіЎәмЦЬҝҜ ОД | НхЧЪТ«

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: УЕІ©С¶