疯狂提价

2018年11月,上市公司涪陵榨菜宣布上调了7个单品的价格,提价幅度约10%。

此次提价过后,公司旗下核心产品乌江榨菜的终端零售价格已经直奔3元。其中,80克装的乌江鲜脆菜丝零售价为2.5元;80克装的乌江清淡榨菜零售价为2.7元。

而在2008年以前,70g装的乌江榨菜终端零售价仅为0.5元。

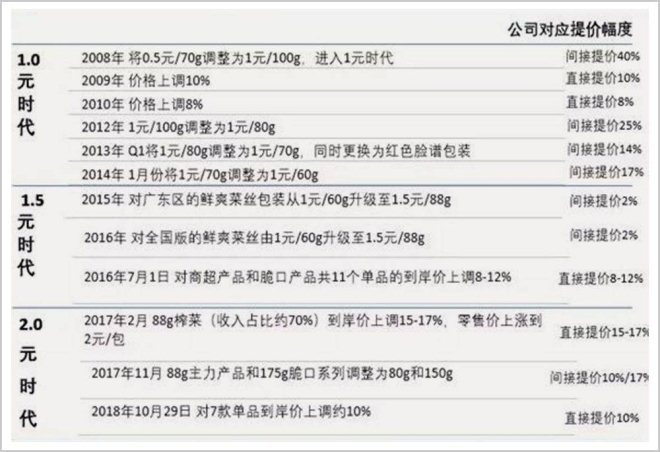

10年间,涪陵榨菜先后提价12次,累计提价幅度接近400%。

单就零售价格而言,涪陵榨菜涨幅甚至远超茅台。

2008年,茅台指导零售价为800元,2018年为1499元,涨幅不过87.4%。即便以2650元一瓶的终端价格计算,231%的涨幅仍不及涪陵榨菜。

2008年,涪陵榨菜首次大幅涨价更多是出于无奈。

这一年,冰雪灾害导致全国青菜头整体减产30%,价格上涨22%。涪陵榨菜0.5元一包的售价已经无法覆盖生产成本,卖得越多亏得越多。

提价是唯一的出路。

可提价在公司内部和经销商中遇到了很大阻力,大家担心突然大幅度涨价,引发消费者不满,进而导致销量骤减。

几经周折,涪陵榨菜方面终于想出应对之策:提价的同时提量,降低消费者的负面情绪。

最终,涪陵榨菜主力产品的零售价格从0.5元提升至1元,每包克重从70g提升至100g。通过这种方式,涪陵榨菜间接提价约23%,正式步入1元时代。

这个策略成功了。当年,通过提价的方式,涪陵榨菜非但没有亏损,净利润反而增长了19%。公司管理层大喜过望。

此后,提价成了涪陵榨菜提振业绩的秘密武器。

除了提价的同时提量,涪陵榨菜还频繁使用减少单包容量的方式,实现变相提价:

2012年,100克包装缩水至80克,变相提价25%;2013年缩水至70克,变相提价14%;2014年缩水至60克,再次变相提价17%。3年下来,涪陵榨菜产品价格看起来仍维持在1元每包,可实际价格却变相提高了66.7%。

涪陵榨菜2008年以来的提价历史,数据来源:Wind、长城证券研究所

一系列的提价,让涪陵榨菜的利润跨越式增长。2010年至2018年,涪陵榨菜的销量从8.16万吨增长到约13万吨,年复合增长率约4.3%,但公司净利润从0.56亿元增长到6.62亿元,年复合增长率近32%。

净利润涨幅远超销量的关键在于,通过提价的方式,涪陵榨菜的毛利率一路走高。2010年,公司毛利率为32.94%;而2018年则达到破纪录的55.76%。

提价的益处还不止于此。

产品提价后,涪陵榨菜开始向渠道商让利。长城证券研报显示,2015年,涪陵榨菜渠道毛利率为40%,2018年提升至60%。远超竞争对手的渠道利润,极大地调动了经销商拿货和推广的积极性,很好地推进了涪陵榨菜的渠道下沉策略,进而提升了产品销量。

麦肯锡曾对全球1200家上市公司5年间的平均经济指标做过统计:平均来看,产品价格每提升1%,经营利润提升8.7%,杠杆高达8.7倍。

也就是说,提价是推动企业利润增长的最佳方式。

涪陵榨菜无疑是个聪明的经营者。

但提价也有个前提:即不影响消费者选择。而且,即便短期内没有影响,长期来看,过于频繁的提价也是在透支未来。即便是消费者忠实度超高的品牌,提价终究也会有临界点,一旦超过临界点,反而会影响消费意愿,最终事与愿违。

进入2019年,涪陵榨菜的临界点开始显现。

财报显示,2019上半年,涪陵榨菜交出的成绩单并不理想:营收10.86亿元,同比仅增长2.11%,净利润3.15亿元,同比仅增长3.14%,大幅低于市场预期。其中,2019年第二季度净利润为1.6亿元,较去年同期下降了15.79%。

摸到天花板

涪陵榨菜频繁通过提价来拉升业绩,很大一个原因是榨菜行业已进入存量市场博弈的时代。

榨菜是中国调味品行业少有的小市场,市场规模约为60亿。相比之下,泡菜的市场规模约为500亿,辣酱的市场规模也接近400亿。

过去十余年,榨菜消费增长几乎停滞。2007年,全国榨菜总消费量为68.9万吨;但到2018年,也才75万吨。

原材料同样限制着榨菜的市场规模。涪陵榨菜所在的涪陵是我国最大的榨菜原料——青菜头生产地。2011年,涪陵区青菜头的种植面积约50万亩;2016年达到72.2万亩。2017年种植面积为72.4万亩,仅增长了0.2万亩,原料供给接近饱和。

在增长空间有限的狭小市场里,各路玩家一路疯狂厮杀,榨菜行业的成熟度和集中度也已经相当高。

Euromonitor数据显示,2008年,榨菜行业前5名的市场份额之和为50.5%;2017年则提升至69.1%。截止到2017年末,乌江榨菜市场份额达到29.7%。

这意味着涪陵榨菜几乎不可能再实现爆发式增长。

这种格局下,涪陵榨菜选择了两条道路来支撑公司的继续成长:一是提价,走精品战略;二是跨界收购,多元化发展。

但精品战略似乎并不顺利。

2007年,涪陵榨菜就曾推出售价高达2000元的天价礼品榨菜,不过饱受消费者诟病。随后,公司将礼品榨菜的价格降至千元以内,但仍旧卖不动。财报显示,2008-2010年,以沉香榨菜为代表的礼品菜整体营收占比分别仅为1.16%、1.44%和1.95%。

2017年,涪陵榨菜再次推进“精品战略”。其中,售价13元以上的高端瓶装“下饭菜”,推向市场3年,销售额增长了约10倍。当年,涪陵榨菜业绩大涨,公司在财报中将销售稳步攀升归功于“精品战略”。不过,精品榨菜的营收和净利润占比仍微乎其微。

在乌江天猫旗舰店中,售价888元的乌江涪陵榨菜五年沉香礼盒重庆特产高端礼品,月销量只有3笔。

跨界收购和多元化发展也是差强人意。

2013年,涪陵榨菜推出“大乌江”战略,开始扩张品类和对外收购。

这一策略下,涪陵榨菜开始“开展对榨菜、郫县豆瓣、橄榄菜、辣椒、泡菜、酱类和海带、竹笋、蘑菇、豆腐干等相关产业企业的跟踪、分析和考察交流,为今后酱腌菜行业并购发展做铺垫”。

2015年10月,涪陵榨菜以1.29亿元的价格成功收购国内泡菜行业知名品牌——四川惠通。收购至今,四川惠通的市场表现不俗。2019年上半年,以其为核心的泡菜业务贡献了公司7.68%营收。

不过,这却是涪陵榨菜唯一一次成功的对外收购。

2016年4月,涪陵榨菜筹划收购调味品企业因交易价格问题而终止;2017年,尝试收购东北大酱企业失败;2018年3月,由于价格、无法解决同业竞争等问题,涪陵榨菜终止了对四川恒星及四川味之浓的收购。

多元化推动下,榨菜营收占比从2010年的96.7%降至2017年的84.48%。但2018年,这一比例又回升至85.14%,多元化之路几乎停滞。

精品战略和多元化尝试双双遇阻。触及行业天花板的涪陵榨菜于是再次选择走核心产品提价的老路,于是便有了10年12次、涨幅400%的疯狂提价。

在涪陵榨菜的带动下,榨菜企业也大都选择了提价:80克装的味聚特、备得福和鱼泉榨菜终端售价均已提至2元。

共2页 [1] [2] 下一页

搜索更多: 涪陵榨菜