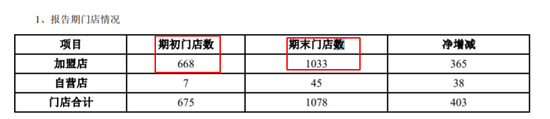

ЎЎЎЎёщҫЭ2018Дк°лДкұЁЈ¬ҪШЦБ2018Дк6ФВ30ИХЈ¬№«Лҫ№ІјЖУөУР702јТЖ·ЕЖјУГЛөкЈ¬¶ш№«ЛҫјУГЛДЈКҪПВөДПъКЫКХИлОӘ606Ј¬916Ј¬726.18ФӘЈ¬ЖҪҫщГҝёцјУГЛөк°лДкКХИлОӘ86.46НтФӘЎЈ

ЎЎЎЎ¶шҪсДкЙП°лД깫ЛҫјУГЛДЈКҪПВөДПъКЫКХИлҪцОӘ236Ј¬107Ј¬985.56ФӘЈ¬ЖҪҫщГҝёцјУГЛөк°лДкөДКХИлҪцОӘ22.86НтФӘЎЈјҙК№ҝјВЗөҪ№«ЛҫРВФцөкКэҪП¶аөДУ°ПмЈ¬өҘөкКХИлПВҪөУРТ»¶ЁәПАнРФЈ¬ө«ҪПЙПДкН¬ЖЪөДөҘөкКХИлПВҪө73.5%»тЛөГч№«ЛҫјУГЛЗюөАөДПъКЫУцөҪәЬҙуС№БҰЎЈ

ЎЎЎЎІўұнәуөДЧКІъҪб№№ЈәёЯУҰКХҝоЎўёЯҙж»хЎўёЯЙМУю

ЎЎЎЎЧКұҫКРіЎЙПНЁіЈҙжФЪЧЕ“ИэёЯ”Іў№әЈ¬јҙЈәёЯ№АЦөЎўёЯТөјЁіРЕөәНёЯПЦҪрКХ№әЎЈ“ИэёЯ”өД·зПХФЪУЪЈәИз№ыІў№әұкөДТөјЁІ»ј°ФӨЖЪ»тҫӯУӘ»·ҫі·ўЙъЦШҙуұд»ҜЈ¬Фт№«ЛҫХЛГжЙПРОіЙөДҫЮ¶оЙМУюҪ«ГжБЩјхЦө·зПХЎЈ

ЎЎЎЎ°®өП¶ыЙПКРәуЈ¬іэБЛЙПОДМбөҪөДҪ«З§ДкЦйұҰәНКсГҜЧкКҜІўИлұЁұнЈ¬»№УЪ2017Дк3ФВТФПЦҪр2.55ТЪФӘКХ№әБЛЙоЫЪКРҙуЕМЦйұҰ№Й·ЭУРПЮФрИО№«ЛҫЈЁПВіЖ“ҙуЕМЦйұҰ”Ј©51%өД№ЙИЁЈ¬Ҫ»ТЧ¶Ф·ҪіРЕө2017-2019ДкөДҝЫ·Зҫ»АыИу·ЦұрОӘ3600НтФӘЎў 4600НтФӘәН 5600НтФӘЎЈ

ЎЎЎЎФЪНкіЙ¶ФЙПКцИэјТұкөДөДКХ№әәуЈ¬°®өП¶ыөДЧКІъҪб№№ТІіКПЦ“ИэёЯ”Ј¬јҙ“ёЯЙМУюЎўёЯУҰКХҝоәНёЯҙж»х”Ј¬ЙПКцИэПоЧКІъХЛГжҪр¶оХјЧЬЧКІъөДұИЦШі¬№эБЛ87%ЎЈКЧПИҝҙЙМУюЎЈҪШЦБ2019Дк6ФВ30ИХЈ¬№«ЛҫХЛГжЙПөДЙМУюОӘ8.48ТЪФӘЈ¬ХјЧЬЧКІъөД18.02%ЎЈҙУДҝЗ°ИэјТұкөДөДТөјЁЗйҝцҝҙЈ¬НкіЙТөјЁ¶Ф¶ДУРТ»¶ЁС№БҰЈ¬ёЯЙМУюПЦФЪКЗРьФЪ°®өП¶ыН·ЙПөД“ҙпДҰҝЛАпЛ№Ц®ҪЈ”ЎЈ

ЎЎЎЎПа¶ФёЯЙМУюЈ¬°®өП¶ыөДёЯУҰКХҝоәНёЯҙж»хёьЦөөГ№ШЧўЎЈҪШЦБ2019Дк6ФВ30ИХЈ¬°®өП¶ыХЛГжЙПөДУҰКХХЛҝоОӘ12.21ТЪФӘЈ¬ХјөұЖЪЧЬЧКІъөД25.93%Ј¬ұИЙПДкН¬ЖЪФцјУ43.45%Ј¬¶шҪсДкЙП°лД깫ЛҫөДУӘКХФцЛЩИҙКЗёәЦөЎЈІЖОс·ЦОцИЛКҝИПОӘЈ¬УҰКХХЛҝоФцЛЩФ¶і¬УӘКХФцЛЩЈ¬ЛөГч№«Лҫ»ШҝоұдВэЈ¬јИУРҝЙДЬКЗ№«Лҫ·ЕҝнБЛРЕУГХюІЯөИФӯТтЛщЦВЈ¬ТІІ»ЕЕіэ№«ЛҫМбЗ°И·ИПКХИлөДҝЙДЬЎЈ°®өП¶ыУҰКХҝоөДФцјУУләПІўЧУ№«ЛҫұЁұнУР№ШЈ¬ө«УҰКХХЛҝоФцјУ¶шУӘТөКХИлИҙН¬ұИПВ»¬Ј¬ХвТІКЗЦөөГ№ШЧўөДЗйҝцЎЈ

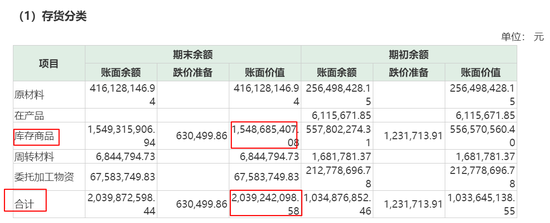

ЎЎЎЎЧоәуҝҙ№«Лҫҙж»хЎЈҪШЦБ2019Дк6ФВ30ИХЈ¬№«Лҫҙж»хөДХЛГжјЫЦөОӘ20.39ТЪФӘЈ¬ХјөұЖЪЧЬЧКІъөД43.33%ЎЈ№«ЛҫіЖЈ¬ҙж»хУа¶оҪПҙуЦчТӘКЗУЙРРТөМШөгЎў№«ЛҫІъЖ·өДМШРФј°ЙъІъДЈКҪҫц¶ЁЎЈФЪХв20ТЪФӘөДҙж»хЦРЈ¬УР15.49ТЪФӘөДҝвҙжЙМЖ·Ј¬Хјҙж»хХЛГжЧЬјЫЦөөД75%ЎЈЙПОДМбөҪЈ¬№«ЛҫөДУӘКХФцЛЩФЪПВҪөЈ¬Из№ыПъКЫІ»ј°ФӨЖЪЈ¬Фтҙж»хҝЙДЬГжБЩөшјЫЛрК§·зПХЎЈҫЎ№ЬЦйұҰКОЖ·УРұЈЦөМШХчЈ¬ө«ЧКБППФКҫЈ¬№«ЛҫөДЙП°лДкПвЗ¶КОЖ·өДКХИлХјұИі¬№э7іЙЈ¬¶шЛШҪрІъЖ·әНіЙЖ·ЧкөДПъКЫКХИләПјЖХјұИІ»і¬№э25%ЎЈПвЗ¶КОЖ·ТтОӘТӘҝјВЗНв№ЫЎўКұЙРөИТтЛШЈ¬№КёЯҙж»хТАИ»ҙжФЪөшјЫЛрК§·зПХЎЈ°®өП¶ыТІіЖЈ¬№«ЛҫЖЪД©ҙж»хУа¶оҪПҙуЗТЦЬЖЪҪПіӨЈ¬ОҙАҙТаҝЙДЬҙжФЪҙж»хјхЦөөД·зПХЎЈ

ЎЎЎЎБч¶ҜРФ·зПХЙПЙэ

ЎЎЎЎёЯҙж»хУлёЯУҰКХҝо»бУ°П칫ЛҫөДБч¶ҜРФЎЈИз№ыУҰКХХЛҝоІ»ДЬј°Кұ»ШҝоЈ¬ҙуБҝҙж»хІ»ДЬј°КұҪбЧӘЈ¬№«ЛҫөДПЦҪрБчұШИ»КЬөҪУ°ПмЈ¬УИЖдКЗҙж»хәНУҰКХҝо№жДЈТ»ЦұҫУёЯІ»ПВөДЗйҝцПВУ°ПмёьҙуЎЈ

ЎЎЎЎҪШЦБ2019Дк6ФВ30ИХЈ¬°®өП¶ыХЛГжЙПөД»хұТЧКҪрОӘ0.82ТЪФӘЈ¬Н¬ұИҙу·щјхЙЩ73.67%ЎЈ¶ш№«ЛҫөДҫӯУӘ»о¶ҜІъЙъөДПЦҪрБчҫ»¶оТІјМРшОӘёәЈ¬ЙП°лДкЖЪД©өДҪр¶оОӘ-0.1ТЪФӘЎЈЦөөГТ»МбөДКЗЈ¬°®өП¶ыФЪЙПКРәуЈ¬ёчұЁёжЖЪД©өДҫӯУӘ»о¶ҜПЦҪрБчТ»ЦұОӘёәЦөЈ¬Т»·ҪГжЛөГч№«ЛҫөДҫ»АыИуДСТФЧӘ»ҜОӘ“ХжҪр°ЧТш”Ј¬БнТ»·ҪГжЛөГч№«ЛҫөДБч¶ҜРФС№БҰҪПҙуЎЈ

ЎЎЎЎЦЪЛщЦЬЦӘЈ¬ЦйұҰ№«ЛҫРиТӘҙуБҝөДЧКҪрО¬іЦФЛУӘЎЈ¶шДҝЗ°№«ЛҫөД»хұТЧКҪрҙу·щјхЙЩЈ¬ПЦҪрБчТІДСТФОӘХэЈ¬№«ЛҫГжБЩБч¶ҜРФ·зПХЎЈ°®өП¶ыФЪ°лДкұЁЦРТІіЖЈ¬КЬКРіЎЧЫәП»·ҫіУ°ПмЈ¬№«ЛҫФЪұЁёжЖЪДЪЧКҪрЧҙҝцҪфХЕЈ¬ИзОҙАҙЧКҪрҪфХЕЧҙҝцөГІ»өҪУРР§»әҪвЈ¬ОҙАҙҪ«ҝЙДЬГжБЩХ®ОсУвЖЪ·зПХЈ¬ҝЙДЬөјЦВ№«ЛҫХэіЈФЛЧчТтПЦҪрБчөД¶МИұ¶шіцПЦІ»АыөД·зПХЈ¬ҙУ¶шУ°П칫ЛҫУҜАыЛ®ЖҪЎЈ

ЎЎЎЎёщҫЭ№«ҝӘЧКБПЈ¬°®өП¶ыНЁ№эНвСУІў№әЧцҙу№жДЈөДҫӯУӘ·ҪКҪУлЗ°БҪДкөДҪрТ»ОД»ҜҪПОӘПаЛЖЎЈҪрТ»ОД»ҜНЁ№эТ»ПөБРөДІў№әә󣬹«ЛҫХЛГжЙПТІКЗёЯҙж»хЎўёЯУҰКХҝоЎўёЯЙМУюЈ¬Бч¶ҜРФС№БҰәЬҙуЎЈҪрТ»ОД»ҜНЁ№эЦұҪУИЪЧКәНҪиХ®өИ·ҪКҪФцјУУӘФЛЧКҪр»әҪвБч¶ҜРФС№БҰЈ¬¶ш№«ЛҫФӯКөҝШИЛТІҪ«ЛщіЦ№Й·ЭЦКСәө«әуАҙФвУцЖҪІЦОЈ»ъЈ¬№«ЛҫПЭИлБч¶ҜРФА§ҫЦЎЈЧоЦХФӯКөҝШИЛҪ«КөҝШИЁТФ1ФӘөДјЫёсЧӘИГёшұұҫ©КРәЈөнЗш№ъЧКОҜ“¶ПұЫЗуЙъ”Ј¬»сөГІ»өНУЪ30ТЪФӘөДБч¶ҜРФЦ§іЦЈ¬УГУЪІ№ід№«ЛҫБч¶ҜЧКҪрЎўіҘ»№УРПўХ®ОсЎЈ

ЎЎЎЎ¶ш°®өП¶ыДҝЗ°өДЧҙҝцУлөұДкөДҪрТ»ОД»ҜУРАаЛЖЦ®ҙҰЈ¬јҙБч¶ҜРФ·зПХЙПЙэЈ¬№«ЛҫМбіцөД¶ФІЯКЗЈәҪ«»эј«УлёчТшРРөИҪрИЪ»ъ№№¶ФҪУЈ¬ЦШКУЧКҪр№ЬАнәННііпК№УГФӯФтЈ¬ТФИ·ұЈЧКҪрөДК№УГР§ТжәНИ«Ме№Й¶«өДАыТжЧоҙу»ҜЎЈ

ЎЎЎЎАҙФҙЈәРВАЛІЖҫӯ

№І2Ті ЙПТ»Ті [1] [2]

ЛСЛчёь¶а: °®өП¶ы