|

采购数据不合理

除了营收方面数据有较大异常外,洋河股份的采购方面数据同样存在疑点。

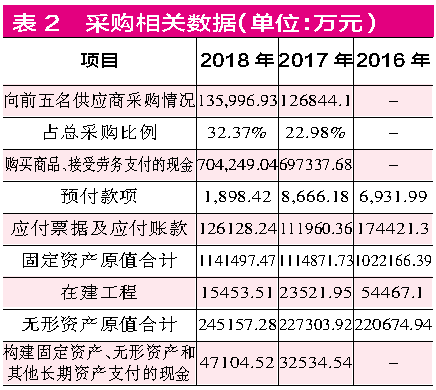

2017年、2018年,洋河股份向前五名供应商采购金额分别为12.68亿元和13.6亿元,分别占总采购额比例的22.98%和32.37%,由此推算其2017年、2018年采购总额为55.2亿元和42.01亿元,若考虑到17%的增值税影响,则这两年的含税采购金额分别为64.58亿元和49.16亿元。

在同年现金流量表中,公司“购买商品、接受劳务支付的现金”分别为69.73亿元和70.43亿元,剔除当年预付款项新增的1734.19万元和-6767.76万元影响后,则与采购相关的现金支出分别达到了69.56亿元和71.1亿元。

将含税采购与现金支出相勾稽,则2017年和2018年现金支出比含税采购分别多出了4.98亿元和21.95亿元。理论上来说,当年的应付款项应该分别减少4.98亿元和21.95亿元才合理。

可事实上,洋河股份2017年和2018年的应付款项分别为11.2亿元和12.61亿元,相比上一年,2017年减少了6.25亿元,2018年未减反增1.42亿元,明显这一结果与理论金额并不相符,其中,2017年应付款项比理论金额多减少了1.27亿元,2018年应付款项则比理论金额多出了23.36亿元。

那么,应付款项的变化是否受到其他因素的影响呢?据公司财报数据,2017年、2018年,洋河股份固定资产、在建工程、无形资产之和总共分别为136.57亿元和140.21亿元,比上年分别增加了6.84亿元和3.64亿元。同期,构建固定资产、无形资产和其他长期资产支付的现金分别为3.25亿元和4.71亿元,整体核算,理论上2017年应付款项还应相应增加3.59亿元,2018年应付款项应相应减少1.07亿元。

显然,即便考虑了当年的固定资产、在建工程、无形资产的增减情况,也无法解释前面的数据差异。其中,2017年和2018年仍然存在2.32亿元和22.29亿元的数据差异。

存货数据令人不解

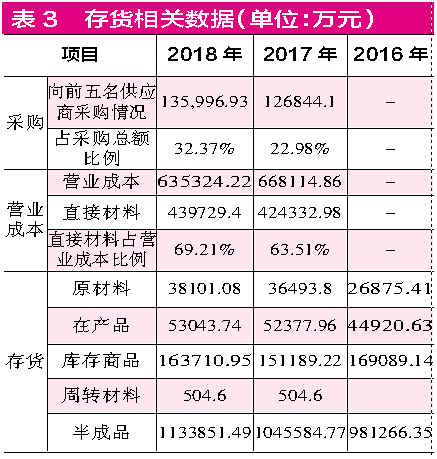

除了营收数据、采购数据中的疑点外,洋河股份的存货数据同样令《红周刊》记者不解。据财报披露,2017年、2018年,洋河股份向前五名供应商采购金额分别为12.68亿元和13.6亿元,分别占总采购额比例为22.98%和32.37%,由此推算其2017年、2018年总采购额为55.2亿元和42.01亿元,

在财报中,洋河股份还披露了营业成本的构成,2017年和2018年营业成本中的直接材料金额分别为66.81亿元和63.53亿元,占营业成本比例分别63.51%和69.21%。将总采购额与直接材料相减,分别得到12.76亿元和-1.96亿元的差额,这也意味着,理论上来说,2017年的采购金额除了消耗在营业成本中的部分,还应有12.76亿元的原材料计入当期新增存货中,而2018年则是需要消耗存货中约1.96亿元的原材料。

查看2017年和2018年洋河股份的存货构成,其中,原材料分别比上年增加了9618.39万元和1607.28万元,而“在产品、库存商品、半成品”分别比上年增加了5.39亿元和10.15亿元,若按照营业成本中直接材料所占比例推算,2017年、2018年新增的“在产品、库存商品、半成品”中,原材料部分分别占了3.42亿元和7.02亿元,将所有原材料相加,可得到2017年和2018年存货中新增的原材料金额分别约为4.38亿元和7.18亿元。显然,这部分金额与之前计算的理论上存货中原材料应变化的金额是不相符的。

按理来说,2017年存货中应新增12.76亿元原材料,但实际上仅增加了约4.38亿元,而2018年理论上存货中应减少1.96亿元的原材料,可实际当期原材料未减反增了7.18亿元。存货中忽少忽多的原材料究竟从哪儿来,又用到了哪儿,这是让人疑惑的,需要公司对采购情况、原材料使用情况做更详细的披露和解释。

来源/红刊财经 文/周月明 共2页 上一页 [1] [2] 搜索更多: 洋河股份 |