ЁЁЁЁзїЮЊжЊУћАзОЦЦѓвЕЃЌбѓКгЙЩЗнНќМИФъОгЊвЕМЈвЛжББЃГжзХЮШЖЈдіГЄЃЌШЛЖјЕНСЫ2019ФъЩЯАыФъЃЌВЦЮёЪ§ОнГіЯжвьГЃБфЛЏЃЌВЛНігЊЪеЁЂЙщФИОЛРћШѓдіЫйЖМЭЌБШгаЫљЯТНЕЃЌЧвЖдгкАзОЦЙЋЫОРДЫЕЃЌЦФЮЊживЊЕФдЄЪееЫПювдМАОгЊЯжН№СїСПОЛЖювВЖМГіЯжНЯДѓЯТЛЌЃЌИќШУШЫЕЃаФЕФЪЧЃЌвьГЃЕФЪ§ОнБэЯжжаЛЙДцдкдьМйЯгвЩЁЃ

ЁЁЁЁЩЯЪаЙЋЫО2019ФъАыФъБЈТфФЛЃЌБИЪмзЪН№ЙизЂЕФАзОЦАхПщФкВПГіЯжвЛЖЈЗжЛЏЃЌМШгавЕМЈЮШЖЈдіГЄЕФЃЌвВгаВЦБЈЪ§ОнБэЯжВЛМбЖјБЛШЫкВЁЕФЃЌЖјдккВЁЕФЙЋЫОжаОЭАќРЈСЫбѓКгЙЩЗнЃЌЦфНёФъжаЦкВЦЮёЪ§ОнГіЯжСЫвьГЃЃЌВЛНігЊЪеЁЂЙщФИОЛРћШѓдіЫйЖМЭЌБШгаЫљЯТНЕЃЌЧвЖдгкАзОЦЙЋЫОРДЫЕЦФЮЊживЊЕФдЄЪееЫПювдМАОгЊЯжН№СїСПОЛЖювВЖМГіЯжСЫНЯДѓЯТЛЌЃЌетаЉВЛМбЕФОгЊЪ§ОнБэЯжВЛгЩШУШЫЕЃгЧЃЌвЛжББъАёздМКдкжаЙњАзОЦЦѓвЕЭЗВПеѓгЊЕФбѓКгЙЩЗнЩэЩЯОПОЙЗЂЩњСЫЪВУДЃП

ЁЁЁЁвЕМЈдіЫйЕєЖг

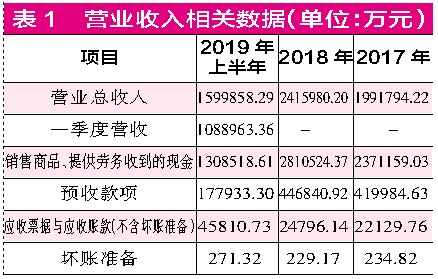

ЁЁЁЁбѓКгЙЩЗнжаБЈЪ§ОнЯдЪОЃЌЩЯАыФъЪЕЯжгЊЪе159.99вкдЊЁЂЭЌБШдіМг10%ЃЌЙщФИОЛРћШѓ55.82вкдЊЁЂЭЌБШдіМг11.52%ЁЃЫфШЛОгЊвЕМЈБэЯжШдШЛДІгкЩЯЩ§зДЬЌЃЌЕЋЯрБШ2018ФъЭЌЦкЃЌдіЫйвбОГіЯжНЯДѓЯТЛЌЁЃдк2018ФъжаЦкЃЌбѓКгЙЩЗнЪЕЯжгЊЪе241.6вкдЊЁЂЭЌБШдіГЄ21.3%ЃЌЙщФИОЛРћШѓ81.15вкдЊЁЂЭЌБШдіГЄ22.45%ЁЃ

ЁЁЁЁбѓКгНќСНФъОгЊвЕМЈЪ§ОнБэЯждк17МвAЙЩАзОЦЩЯЪаЙЋЫОжаХХУћЪЧВЂВЛППЧАЕФЃЌЦфжаЃЌНёФъЩЯАыФъгЊЪедіЫйХХдкСЫЕЙЪ§ЕкЫФЮЛЃЌОЛРћШѓдіЫйХХдкСЫЕЙЪ§ЕкШ§ЃЌЖјдк2018ФъЪБЃЌдк19МвЩЯЪаАзОЦЦѓвЕжаЃЌгЊЪедіЫйвВНіХХдкЕк12ЮЛЃЌОЛРћШѓдіЫйХХдкЕк16ЮЛЁЃ

ЁЁЁЁВЦБЈЯдЪОЃЌГЄЦквдРДЃЌбѓКгЙЩЗнЕФжївЊОгЊеНГЁдкНЫеЪЁФкЃЌЦфЪЁФкЙБЯзгЊЪееМБШОљдк50%зѓгвЃЌ2017ФъЁЂ2018ФъЪБЃЌНЫеЪЁФкЕФгЊЪедіЫйЛЙЗжБ№ДяЕНСЫ11%КЭ13.5%ЃЌШЛЖјЕНСЫ2019ФъжаЦкЃЌНЫеЪЁФкЕФгЊЪеЙБЯздіЫйЭЛШЛНЕжС2.69%ЃЌЯТЛЌСЫ10ИіАйЗжЕуЁЃШчЙћЫЕЙЋЫОНЋжиЕуЗХдкЪЁЭтЪаГЁЕФЭиеЙЩЯЃЌЕМжТНЫеЪЁФкдіГЄЯрЖдЛКТ§ЛЙЪЧПЩвдРэНтЕФЃЌПЩШєЩЯАыФъЪЁЭтдіЫйвВДІгкРњЪЗаТЕЭЃЌдђЫЕУїбѓКгЕФОгЊЪЧГіЯжвЛЖЈРЇФбСЫЁЃЯрЙиЪ§ОнЛЙЯдЪОЃЌзд2015ФъвдРДЃЌбѓКгНЫеЪЁЭтгЊЪедіЫйЛЙБЃГждк21%вдЩЯЃЌЕЋЕНСЫ2019ФъжаЦкЃЌЯТЛЌЕН18.99%ЁЃ

ЁЁЁЁЮЊКЮЛсГіЯжетжжЧщПіЃПЛђаэетгыбѓКгЙЩЗндкНЫеЪЁФкЭтЪаГЁУцСйЕФШевцЧПОЂЖдЪжГхЛїгаЙиЁЃШчОКељЖдЪжНёЪРдЕЕФжївЊгЊЪеРДдДОЭЪЧРДздгкНЫеЪЁФкЃЈНЫеЪЁФкЙБЯзгЊЪееМБШИпДя93%зѓгвЃЉЃЌЦф2019ФъжаЦкЕФгЊЪедіЫйДяЕНСЫ29.4%ЁЂЙщФИОЛРћШѓдіЫйвВДяЕН25.23%ЁЃЖдгкНёЪРдЕРДЫЕЃЌЦфдіГЄзюПьЕФВЂВЛЪЧЕЭЖЫВњЦЗЃЌЖјЪЧ300дЊвдЩЯЕФДЮИпЖЫВњЦЗЃЌдіЫйДяЕН44.33%ЃЌЖјетвЛПщЧЁЧЁЪЧбѓКгЙЩЗнвЛжБПДжиЧвОгЊЙБЯздіГЄзюДѓЕФСьгђЁЃдк2019ФъЖШгЊЯњЙЄзїДѓЛсЩЯЃЌбѓКгЙЩЗнЖЪТГЄЭѕвЋГЦ2018ФъУЮжЎРЖЕЅЦЗЯњЪлЭЌБШдіГЄ50%вдЩЯЃЌЖјдк2018ФъЖШвЕМЈЭјЩЯЫЕУїЛсЩЯЃЌЙЋЫОГЦУЮжЎРЖЯњЪлЖювбеМ2018ФъгЊЪеБШР§27%ЁЃе§ЪЧДЮИпЖЫВњЦЗЕФЙБЯзСюбѓКгЙЩЗнетвЛФъЕФУЋРћТЪБфЕУИќМгКУПДЃЌЯњЪлУЋРћТЪгЩ66.46%діГЄжС73.7%ЃЌвЛЖШЩЯЩ§СЫ7ИіАйЗжЕуЁЃШЛЖјДгзюаТжаЦкВЦБЈПДЃЌбѓКгЙЩЗн2019ФъЩЯАыФъЯњЪлУЋРћТЪвбГіЯжЛиТфЃЌНЕжС70.95%ЃЌетжжЧщПіКмПЩФмгыНёЪРдЕдкНЫеЪЁФкжаЖЫВњЦЗЗЂСІЧжеМбѓКгжаЖЫЪаГЁгаЙиЁЃЭЌбљЃЌдкНЫеЪЁЭтЪаГЁЃЌбѓКгЙЩЗнвВУцСйНЃФЯДКЁЂЧрЛЈЗкОЦЕШЦфЫћжюЖрЦЗХЦОЦЕФМЗбЙЁЃашвЊзЂвтЕФЪЧЃЌЕТАюжЄШЏбаБЈГЦЃЌ2018ФъЪБЃЌбѓКгЙЩЗндкНЫеЪЁФкЪаеМТЪвбДяЕН32.2%ЃЌШчДЫЪ§ОнеМБШвтЮЖзХГ§ЗЧНЫеЪЁАзОЦЪаГЁГіЯжаТЕФНЯДѓдіСППеМфЃЌЗёдђбѓКгЙЩЗнКмПЩФмдкНЫеЪЁФкЕФЯњЪлДЅУўЕН“ЙцФЃЬьЛЈАх”СЫЁЃ

ЁЁЁЁЖдгкВЩШЁ“ЯШПюКѓЛѕ”жЦЖШЕФАзОЦЦѓвЕЖјбдЃЌдЄЪееЫПюЖрЩйЭљЭљвВДњБэзХЦѓвЕЮДРДЕФвЕМЈЪЭЗХФмСІДѓаЁЃЌвЛАуРДЫЕЃЌдЄЪееЫПюМѕЩйвтЮЖзХОЯњЩЬТєЛѕВЂВЛЛ§МЋЃЌВЛЛ§МЋЕФдвђГ§СЫИјОЯњЩЬЕФРћШѓПеМфЯрЖдОКЦЗЮќв§СІНЯЕЭЭтЃЌЛЙгаПЩФмЪЧжеЖЫЯњЪлжаФГаЉЛѕгааЉТєВЛЖЏЁЃЪ§ОнЯдЪОЃЌ2019ФъЩЯАыФъЃЌбѓКгЙЩЗнгІЪеЦБОнДѓЗљЖШдіМг138.08%ЃЌДяЕН4.49вкдЊЃЌЖјЭЌЪБдЄЪееЫПюЯТЛЌСЫ13.53%ЃЌетИіЪ§ОнБфЛЏдквЛЖЈГЬЖШЩЯЗДгГГібѓКгЙЩЗнЖдОЯњЩЬВЛдйФЧУДЧПЪЦЃЌЩоЯњЯжЯѓгаЫљЬЇЭЗЁЃ

ЁЁЁЁДЫЭтЃЌДгДцЛѕжмзЊТЪЧщПіРДПДЃЌЁЖКьжмПЏЁЗМЧепЕїШЁСЫЙѓжнУЉЬЈЁЂЮхСИвКЁЂНёЪРдЕгыбѓКгЙЩЗн2018ФъКЭ2019ФъЩЯАыФъЕФЪ§ОнЃЌЗЂЯжГ§ЙѓжнУЉЬЈБШНЯЕЭжЎЭтЃЌбѓКгЙЩЗнДцЛѕжмзЊТЪБШЮхСИвККЭНёЪРдЕОљвЊЕЭвЛаЉЃЌБШШч2019ФъЩЯАыФъЃЌЮхСИвКДцЛѕжмзЊТЪЮЊ0.6ЁЂНёЪРдЕЮЊ0.45ЃЌЖјбѓКгЙЩЗнНіЮЊ0.35ЃЌетвЛЪ§ОнБэЯждквЛЖЈГЬЖШЩЯЗДгГГібѓКгЙЩЗндкЯњЪлЗНУцЪЧДцдквЛЖЈбЙСІЕФЁЃ

ЁЁЁЁЩЯАыФъгЊЪеДцащдіжЎЯг

ЁЁЁЁЖдгкбѓКгЙЩЗнЕФОгЊЧщПіЃЌЁЖКьжмПЏЁЗМЧепКЫЫуСЫбѓКгЙЩЗн2018ФъКЭ2019ФъЩЯАыФъЕФгЊЪеЪ§ОнЃЌЗЂЯжДгВЦЮёЙДЛќНЧЖШЗжЮіЃЌЪЧгаНЯДѓН№ЖювьГЃЕФЁЃ

ЁЁЁЁ2018ФъЁЂ2019ФъЩЯАыФъЃЌбѓКгЙЩЗнгЊвЕЪеШыЗжБ№ЮЊ241.6вкдЊКЭ159.99вкдЊЃЌвђ2018ФъЧАЫФИідТдіжЕЫАТЪЮЊ17%ЃЌКѓАЫИідТдіжЕЫАТЪЮЊ16%ЃЌвђ2018ФъФъБЈЮДХћТЖОпЬхдТЗнгЊЪеЪ§ОнЃЌднАДеедіжЕЫАТЪ16%РДЭЦЫу2018ФъЕФКЌЫАгЊЪеЃЌдђдМЮЊ280.25вкдЊЃЈ2018ФъЧА4ИідТдіжЕЫАТЪЮЊ17%ЃЌЙЪ2018ФъЪЕМЪКЌЫАгЊЪеРэТлЩЯгІБШЭЦЫуЪ§ОнЩдИпвЛаЉЃЉЃЌ2019ФъвЛМОЖШдіжЕЫАТЪЮЊ16%ЃЌЖўМОЖШдіжЕЫАТЪЕїећжС13%ЃЌбѓКгЙЩЗнвЛМОЖШгЊЪеЮЊ108.9вкдЊЃЌЖўМОЖШЮЊ51.09вкдЊЃЌећЬхКЫЫуКѓЃЌ2019ФъЩЯАыФъбѓКгЙЩЗнКЌЫАгЊЪеДѓЬхЮЊ184.05вкдЊЁЃ

ЁЁЁЁВЦБЈЪ§ОнЛЙЯдЪОЃЌбѓКгЙЩЗн2018ФъЁЂ2019ФъЩЯАыФъКЯВЂЯжН№СїСПБэжа“ЯњЪлЩЬЦЗЁЂЬсЙЉРЭЮёЪеЕНЕФЯжН№”ЯюЗжБ№ЮЊ281.05вкдЊКЭ130.85вкдЊЃЌДЫЭт2018ФъЁЂ2019ФъЩЯАыФъЙЋЫОаТдідЄЪеПюЗжБ№ЮЊ2.69вкдЊКЭ-26.89вкдЊЃЌвђДЫдкЖдГхЭЌЦкгыЯжН№ЪеШыЯрЙиЕФдЄЪеПюЯюгАЯьКѓЃЌгы2018ФъЁЂ2019ФъЩЯАыФъгЊЪеЯрЙиЕФЯжН№СїШыСЫ278.37вкдЊКЭ157.74вкдЊЁЃНЋетСНФъЕФКЌЫАгЊЪегыЯжН№СїЪ§ОнЙДЛќЃЌдђ2018ФъЁЂ2019ФъЩЯАыФъКЌЫАгЊЪеБШЯжН№ЪеШыЗжБ№ЖрГі1.89вкдЊКЭ26.31вкдЊЃЈШєПМТЧЕН2018ФъЧАЫФИідТЕФ17%ЫАТЪгАЯьЃЌ2018ФъЕФВюЖюНЋЛсИќДѓаЉЃЉЁЃРэТлЩЯЃЌ2018ФъЕФгІЪеПюЯюгІИУжСЩйдіМг1.89вкдЊЃЌ2019ФъЩЯАыФъгІЪеПюЯюдђгІИУДѓді26.31вкдЊЁЃ

ЁЁЁЁПЩЪТЪЕЩЯЃЌдкетСНФъЕФзЪВњИКеЎБэжаЃЌбѓКгЙЩЗнЕФгІЪееЫПюЃЈАќКЌЛЕеЫзМБИЃЉЁЂгІЪеЦБОнКЯМЦЗжБ№ЮЊ2.5вкдЊКЭ4.61вкдЊЃЌЗжБ№ЯрБШЩЯвЛФъФъФЉЯрЭЌЯюЪ§ОнаТдіСЫ2660.73ЭђдЊКЭ2.11вкдЊЃЌКмУїЯдЃЌетвЛНсЙћгыРэТлЩЯгІИУдіМгЕФН№ЖюВЂВЛЯрЗћЃЌЗжБ№Дцдк1.62вкдЊКЭ24.2вкдЊЕФН№ЖюВювьЁЃ

ЁЁЁЁвВОЭЪЧЫЕЃЌ2018ФъКЭ2019ФъЩЯАыФъбѓКгЙЩЗнЗжБ№га1.62вкдЊКЭ24.2вкдЊЕФгЊЪеУЛгаЯргІВЦЮёЪ§ОнжЇГХЁЃЕБШЛЃЌбѓКгЙЩЗнЛЙХћТЖСЫЭЌЦкгІЪеЦБОнБГЪщН№ЖюЃЌ2018ФъЮЊ1.11вкдЊЃЌ2019ФъЩЯАыФъЮЊ2983ЭђдЊЃЌПЩМДБуПМТЧЕНгІЪеЦБОнБГЪщетвЛвђЫигАЯьЃЌ2018ФъЕФЪ§ОнВювьДѓИХдк5000ЭђдЊзѓгвЃЌЖј2019ФъЩЯАыФъШдгадМ24вкдЊЕФгЊЪеН№ЖюЮоЗЈНтЪЭЁЃ

ЁЁЁЁКмЯдШЛЃЌетВПЗжЪ§ОнВювьЪЧашвЊбѓКгЙЩЗнзіНјвЛВННтЪЭКЭХћТЖЕФЃЌгШЦфЪЧ2019ФъЩЯАыФъЕФЧщПіЃЌЗёдђетбљЕФЪ§ОнБэЯжЛсСюШЫВњЩњвЩЮЪЃЌбѓКгЙЩЗндкЩЯАыФъдЄЪеПюЯюЁЂОгЊЯжН№СїСПОЛЖюЖМДѓЗљЯТЛЌЕФЧщПіЯТЪЧЗёецЕФгаФЧУДЖргЊЪеЪЕЯжЃЌЦфгЊЪедіЫйЪЧЗёБШВЦБЈХћТЖЕФЛЙвЊЕЭЃП

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: бѓКгЙЩЗн