|

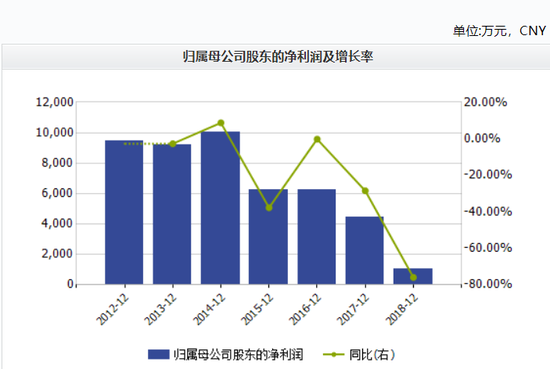

����8��8�գ�����ҩҵ������2019�����ȱ��桷�����걨��ʾ����˾�ϰ���ʵ��Ӫ��1.61��Ԫ��ͬ���½�20.74%��ʵ�־�����1223.38��Ԫ��ͬ������1281.05%��

�����������Ͽ�������ҩҵ�ϰ��꾻��������12�����Ƚ��ֹۣ�����˾����ͬ�ڵľ�����ֻ��88.58��Ԫ�����ҽ����ϰ����һ����������ԷǾ��������棬�ڹ�˾��Ӫ��Ʒ��һ�����������»���������ҵ���Ե�����£���˾δ������ӯ����ǰ���������ʡ�

������������12��������ͣ���һ�����ԷǾ���������

����������ʾ������ҩҵ��2017��9�µ�½���壬��Ӫҵ�����С���ҩע��������������ۣ���Ӫ��Ʒ�������Ծ�ע��Һ������ע��Һ����������ע��Һ��2016�ꡢ2017�ꡢ2018���2019���ϰ��꣬��˾�ֱ�ʵ��Ӫҵ����2.76��Ԫ��2.73��Ԫ��4.01��Ԫ��1.61��Ԫ��ͬ�ȷֱ�����3.3%��-1.1%��47.2%��-20.74%���ֱ�ʵ�־�����0.62��Ԫ��0.44��Ԫ��0.11��Ԫ��0.12��Ԫ��ͬ�ȷֱ�����-0.2%��-28.49%��-75.93%��1281.05%��

�������Կ���������ҩҵ�����к��2017���2018�꾻�����ִ���ȵ��½��������ϰ��꾻��������12�� ��ֻ��Ϊȥ���ϰ���Ļ����ϵͣ�����ͬ�ھ�����Ϊ88.58��Ԫ�����⣬2019���ϰ���ľ���������ǰ2017���ϰ��꾻���������֮һ������ҩҵ2017���ϰ���ľ�����Ϊ4445.25��Ԫ��

����ֵ��һ����ǣ����ϰ���1223.38��Ԫ���������588.75��Ԫ���������ԷǾ������棬ռ�ϰ��꾻�����ܶ��48.12%�����У����뵱���������������Ϊ234.4��Ԫ��Ͷ������388.37��Ԫ��

������ʵ�ϣ�����ҩҵ�����кǾ�������ͳ�Ϊ��˾2018���ܹ�ӯ���Ĺؼ���Դ��2018�����ҩҵ�ķǾ���������Ϊ837.83��Ԫ��ռ���꾻�����78.3%���ӽ��˳ɣ�����������Ͷ�����滹�ǷǾ������������Ҫ��Դ�� ��2ҳ [1] [2] ��һҳ ��������: ����ҩҵ |