ЁЁЁЁРіХєЙЩЗнЃЈ002374.SZЃЉШеЧАЗЂВМСЫ2019ФъАыФъЖШвЕМЈБЈИцЁЃЪ§ОнЯдЪОЃЌЙЋЫОЩЯАыФъЪЕЯжгЊвЕЪеШыдМ4.90вкдЊЃЌЯрБШШЅФъЭЌЦкМѕЩй30.83%ЃЌПлЗЧЙщФИОЛРћШѓЮЊ316.99ЭђдЊЃЌЯрБШШЅФъЭЌЦкМѕЩй91.69%ЁЃ

ЁЁЁЁжЕЕУзЂвтЕФЪЧЃЌНќМИФъЙЋЫОЕФОгЊвЕМЈЯТЛЌЃЌСїЖЏадВЛЖЯЖёЛЏЃЌОгЊадЯжН№СївВЪЧДІгкГЃФъОЛСїГіЕФзДЬЌЁЃ6дТ21ШеЃЌСЊКЯЦРМЖНЋЙЋЫОжїЬхГЄЦкаХгУЕШМЖгЩAAЯТЕїжСAA-ЁЃ

ЁЁЁЁ2019Фъ7дТЃЌЙЋЫОХћТЖЗЧЙЋПЊЗЂааAЙЩЙЩдЄАИЃЌФтФММЏзЪН№ВЛГЌЙ§4.80вкдЊЁЃВПЗжгУгкЯрЙиЯюФПНЈЩшЭтЃЌ1.4вкФтгУРДГЅЛЙвјааДћПюЃЌУжВЙСїЖЏадЁЃ

ЁЁЁЁ2018ФъМЦЬсОоЖюМѕжЕЃЌРћШѓПїЫ№бЯжи

ЁЁЁЁРіХєЙЩЗнжївЊЩцзуАќзАКЭдАСжСНДѓаавЕЁЃАќзАаавЕжїЕМВњЦЗЮЊЗРЮБЦПИЧКЭИДКЯаЭЗРЮБгЁЫЂТСАхЁЃдАСжаавЕМЏЯюФПВпЛЎЁЂЭЖШкзЪЁЂдАСжЙцЛЎЩшМЦЁЂЙЄГЬЪЉЙЄЁЂЗТЙХНЈжўЁЂТЬЛЏбјЛЄКЭЛЈЛмУчФОЩњВњЁЂдЫгЊгквЛЬхЁЃ

ЁЁЁЁВЦБЈЯдЪОЃЌ2018ФъЃЌЙЋЫОЪЕЯжгЊвЕЪеШыдМ12.48вкдЊЃЌЙщФИОЛРћШѓПїЫ№7.93вкдЊЁЃ

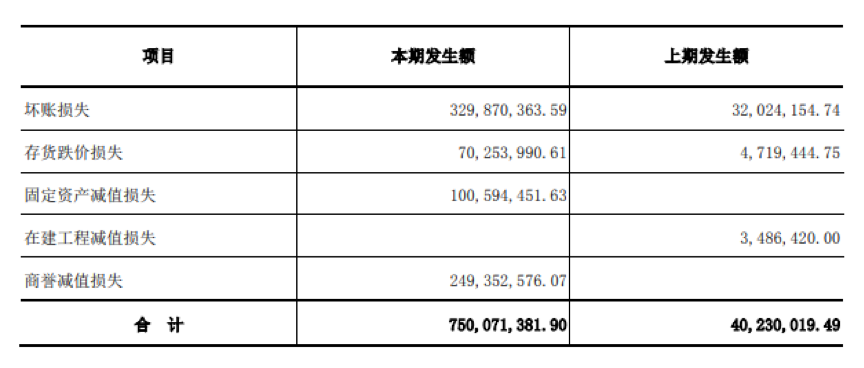

ЁЁЁЁЗВщФъБЈЃЌЙЋЫО2018ФъПїЫ№ШчДЫбЯжиЕФдвђжївЊдкгкМЦЬсСЫ7.5вкдЊЕФзЪВњМѕжЕЫ№ЪЇЃЌЪЧЩЯФъзЪВњМѕжЕЫ№ЪЇЕФ18БЖжЎЖрЁЃетЦфжажївЊАќРЈСЫ3.30вкдЊЕФЛЕеЫЫ№ЪЇЃЌ1.01вкдЊЕФЙЬЖЈзЪВњМѕжЕЫ№ЪЇКЭ2.49вкдЊЕФЩЬгўМѕжЕЫ№ЪЇЁЃ

ЁЁЁЁИљОнЙЋПЊзЪСЯЃЌЛЕеЫЫ№ЪЇОчдіЕФдвђжївЊЪЧЙЋЫОИФБфСЫМЦЬсЛЕеЫзМБИЕФЗНЗЈЃК2018ФъжЎЧАЙЋЫОжївЊЪЧАДеееЫСфЗЈЖдгІЪееЫПюМЦЬсЛЕеЫзМБИЃЌ2018ФъЕзЙЋЫОАДее“еЫСфЗЈ+ЕЅЯюЦРЙР”ЗНЗЈНјааЦРЙРМАМѕжЕВтЪдЃЌВЂЬсШЁСЫМѕжЕзМБИЁЃ

ЁЁЁЁаТМЦЬсЕФЙЬЖЈзЪВњМѕжЕЫ№ЪЇжївЊЯЕФИЙЋЫОМАЦфзгЙЋЫОйёжнРіХєжЦИЧгаЯоЙЋЫОМАДѓвБЪаОЂХєжЦИЧгаЯоЙЋЫОЁЃвђЮЊЦПИЧвЕЮёЕФЯТгЮПЭЛЇашЧѓИФБфЃЌЭЌЪБЙЋЫОВњЦЗЕФЙЉгІСПМѕЩйЃЌЕМжТВПЗжзЪВњаЮГЩВњФмЯажУЃЌвђДЫЖдЦфМЦЬсМѕжЕЫ№ЪЇЁЃ

ЁЁЁЁаТдіМгЕФЩЬгўМѕжЕЫ№ЪЇЪЧеыЖджиЧьЛЊгюдАСжгаЯоЙЋЫОЁЃЪмЙњМвPPPЯюФПеўВпвдМАЙЋЫОШкзЪЛЗОГЕФгАЯьЃЌжиЧьЛЊгюдАСжвЕМЈЯТЛЌЃЌЮДРДОгЊДцдкНЯДѓВЛШЗЖЈадЃЌвђДЫЙЋЫОЖд2.96вкдЊЕФЩЬгўеЫУцджЕМЦЬсСЫ2.49вкдЊЕФМѕжЕзМБИЁЃ

ЁЁЁЁЖЬЦкГЅеЎбЙСІНЯДѓЃЌжїЬхаХгУЕШМЖЯТЕї

ЁЁЁЁашвЊзЂвтЕФЪЧЃЌЙЋЫОФПЧАДцдкВЛаЁЕФСїЖЏадЗчЯеЁЃ

ЁЁЁЁНќШ§ФъРДЃЌЙЋЫОЕФзЪВњИКеЎТЪВЛЖЯЩЯЩ§ЃЌДг2016ФъЕФ40.42%ЩЯЩ§жС2018ФъЕФ55.25%ЁЃЦфжаЃЌСїЖЏИКеЎеМзмИКеЎЕФБШР§ЗжБ№ЮЊ94.89%ЃЌ82.38%КЭ78.44%ЁЃЙЋЫОЖЬЦкеЎЮёеМБШНЯИпЃЌЪЙЕУЖЬЦкГЅеЎбЙСІНЯДѓЁЃ

ЁЁЁЁДгСїЖЏадРДПДЃЌШ§ФъРДЙЋЫОЕФСїЖЏБШТЪВЛЖЯЕиНЕЕЭЃЌДг1.36БЖЯТЛЌжС0.94БЖЁЃИљОнWindзЪСЯЭГМЦЃЌДг2016ФъЕН2018ФъНЈжўгыЙЄГЬаавЕЕФСїЖЏБШТЪЦНОљжЕЗжБ№ЮЊ1.61БЖЃЌ1.53БЖКЭ1.44БЖЁЃЫфШЛаавЕЦНОљСїЖЏадвВТдгаЯТНЕЃЌЕЋРіХєЙЩЗнСїЖЏБШТЪГжајЕЭгкаавЕЦНОљЫЎЦНЁЃ

ЁЁЁЁгЊдЫФмСІЗНУцЃЌНќШ§ФъРДЙЋЫОЕФгІЪееЫПюжмзЊТЪКЭДцЛѕжмзЊТЪГжајЯТНЕЃЌЗжБ№Дг3.46ДЮКЭ1.52ДЮНЕжС1.47ДЮКЭ1.00ДЮЁЃгыДЫЭЌЪБЃЌЙЋЫОЕФгІЪееЫПюКЭДцЛѕЙцФЃНЯДѓЃЌЖдЙЋЫОзЪН№аЮГЩНЯДѓеМгУЁЃНижС2019Фъ6дТ30ШеЃЌЙЋЫОгЕгагІЪееЫПю9.93вкдЊЃЌеМзмзЪВњЕФ16.8%ЃЛДцЛѕ8.84вкдЊЃЌеМзмзЪВњЕФ14.9%ЁЃ

ЁЁЁЁетвЛЖЈГЬЖШЩЯвВгАЯьСЫЙЋЫОЕФОгЊадЯжН№СїЁЃДг2016ФъЕН2018ФъЃЌЙЋЫООгЊадЯжН№СїСЌФъЮЊОЛСїГізДЬЌЃЌЦНОљУПФъОЛСїГіН№ЖюдМ4.78вкдЊЁЃИљОн2019ФъАыФъБЈЃЌЙЋЫОЩЯАыФъОгЊадЯжН№СїЮЊИКЕФ2ЃЌ600ЭђдЊЃЌЫфШЛЯрБШШЅФъЭЌЦкгаЫљИФЩЦЃЌЕЋШдЮЊОЛСїГізДЬЌЁЃОгЊадЯжН№СїЕФВЛзугАЯьСЫЙЋЫОГЅЛЙЕНЦкеЎЮёЕФФмСІЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЫбЫїИќЖр: РіХєЙЩЗн