|

����7��11�գ����꽡������2019����걨ҵ��Ԥ�棬�����꣬��˾ͨ������ʽ����Ѹ������ҵ����Ȼ�������ϰ���ȴ������һ������Ͷ��������Ĵ��������˾�������㣬Ԥ���ϰ���ʵ��Ӫҵ����36.41��Ԫ��ͬ������4.48%��ʵ�ֹ�ĸ������1588��Ԫ~6352��Ԫ��ͬ���½�60%~90%��

������˾���ͣ��������ڣ����ڳ���Ͷ���ǿ���ʿ���ϵ���裬ͬʱ������Ŀ�չԤԼ������ȷ���������飬���ٵͼ۶����Ⱦٴ룬��������������ɱ����ö������Ӳ�ƥ�䣬ͬ�ڲ�����õ����Ӹ��������������һ����ѹ����

���������Ų��ӿ� ���������������

�������꽡����2015�������У���һ���Խ������Ϊ���ģ���������ѯ������������������Ԥ��һ���רҵ����ҽ�Ʒ����ţ�Ҳ��Ŀǰ�й����ĸ��˽���������ƽ̨��

������������ί����ͳ�ƣ��ҹ�����˴���2007��1.85��������2017��4.06���ˣ���5�긴��������Ϊ2.05%�������Ȳ������Σ���츲����Ϊ29.2%���������������������нϴ������ռ䡣

����������������˾���“�Խ��벢��”���ϵķ�չģʽ��Ѹ��ʵ��ȫ�����֡�����������š�����2018����ĩ����˾����31��ʡ����������301�����ij��У����Ѳ���633��������ģ����ڽ�����ȫ������˴γ���2��778���ι�������ģ�������2016�궨�µ�500��Ŀ�꣬����Ҳ��һ���߳����³����������߳��С�Ŀǰһ�������������г��ֲ��ı���Ϊ51%��49%��2018�꣬���꽡��Ϊ2��778���˴Σ����ι�������ģ��ṩ��רҵ����������˾ʵʩ��Ʒ��ս�ԣ���������г�������������������ס������Ĵ�Ʒ��Эͬ��չ������ٽ����Ȳ�������

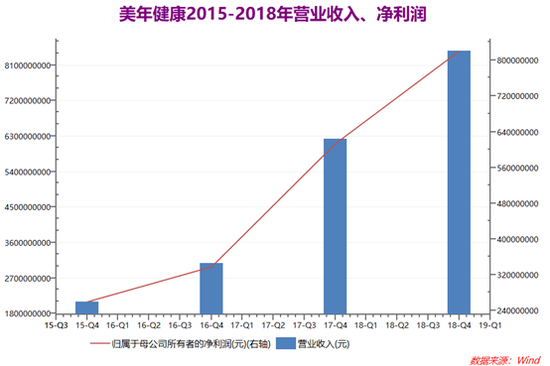

�������Ų����Ų��ļӿ죬���꽡����Ӫҵ�����ĸ��������õ��˴��������2018�꣬��˾ʵ��Ӫҵ����84.58��Ԫ�����2015��������302%��ʵ�ֹ�ĸ������8.21��Ԫ�����2015������215%��

����һϵ�в���������һ���Dz���������죬��˹�˾��Ӫ�չ�ģѸ�����ӣ���������ͷ��λ��ֵ��һ����ǣ���ע��Ч�����������ſ��ܻ�����һЩ������⡣

������ô�ڷ���ע�������ʲ��������������������أ�

�������Ϸ���

����ͨ���������ϣ����꽡��ҵ���ģ���г��ռ�õ��˽�һ����ߡ����ǣ��������¹�˾�����뾶�Ӵ���Ҫ��˾��������ڲ�����ˮƽ�������������Ƶľ�Ӫ������ϵ������˾�Բ�����IJ��ܽ�����Ч���ϣ���ַ���ЭͬЧӦ������Թ�˾�ľ�Ӫҵ������һ����Ӱ�졣 ��2ҳ [1] [2] ��һҳ ��������: ���꽡�� |