|

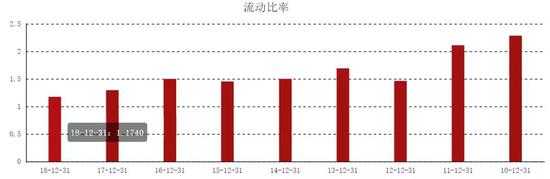

�������⣬����2018��ף���˾��Ҫ��һ���ڳ����Ľ��Ϊ920.46��Ԫ��ͬ�������ֽ��Լ1202.00��Ԫ�����з��������ֽ�Ϊ761.8��Ԫ�����������ֽ�û����ȫ���Ƕ�����Ϣ��ծ��

��������Ҫ���ǣ��ڴ��й����������ʺ��ٶ����ʾ������������»����ٶ������Ǻ������ڳ�ծ�����ij���ָ�꣬һ����ԣ��ٶ����ʵĻƽ����1������ÿ1Ԫ������ծ����1Ԫ���ڱ��ֵ������ʲ����ֳ������ڳ�ծ�����пɿ��ı�֤�����ٶ����ʹ��ͣ���ҵ�Ķ��ڳ�ծ���սϴ����������˾�ʽ����ù��ࡣ

�������Ǿ��־Ӳƾ������ġ�2018�й����з����ٶ��������а�TOP100����ʾ��TOP100���з���2018��ƽ���ٶ�����Ϊ0.6258���ٶ�������1���ϵķ������4�ҡ�

��������2018��ף��ڴ��ز��ٶ����ʷֱ�Ϊ43%����2017���45%��һ���½����ڴ��й����������ʣ�Ҳ������9����͡�

��������Ҳ����Ϣ�ɱ���һ����ʴ��2018�꣬�ڴ��й�֧����Ϣ134.9��Ԫ��ƽ�����ʳɱ���2017���6.24%������6.81%������TOP50�����ƽ��ˮƽ��

�����ڸܸ˾Ӹ����£����ڳ�ծ����Ҳ�Խ�������£��й���������ͻȻ�ս������ز����С������ⷢծ��ABS���������������ޡ������ز�����ѧ�ߡ�ǰ��Բ�ز���ϯ�г�����ʦ�˺�־��ʱ��ƾ���ʾ����ǰ�ĵ������߶��ǵ�����С���������ռ�Խ��ԽС�������ø��ã�����ε����ߣ�����С����ʹ���һ����ɱ������

����7��13�գ�����ί�������������ҷ�չ�ĸ�ί�칫�����ڶԷ��ز���ҵ������ծ���뱸���Ǽ��й�Ҫ���֪ͨ�������İ����ʣ�2019��778�ţ���֪ͨ�ᵽ���ز���ҵ������ծֻ�������û�δ��һ���ڵ��ڵ��г��ھ���ծ��

��������ζ�Ž��ڷ��й��ж�������Ԫծ�ķ�����ծȯ���ں�ֻ��ͨ�������ʽ����ھ�ծ��������ծ������ͨ��������ծ�ķ�ʽά�־���ծ���ģ����Ȼ�������֮ǰ�����ж�������Ԫծ�϶�ķ����ʽ������ṹ�ɽϴ�ѹ����

��������֤ȯ�б�����������Ϊ3�����ڵ���Ԫծ����Ϊ������ծȯ���������˷��ж�������Ԫծ�϶�ķ����ڵ���20����Ԫ���������ڴ��й��ȷ����������Ԫծ�������ϸߡ�ʱ��ƾ�����������µ��ڴ��й�����������ʱ��δ��ûظ���

������Դ������ʱ��ƾ� ������ ��2ҳ ��һҳ [1] [2] ��������: ���� |