|

��������ϵ�в�Ʒ������ƿ������Ʒ�����������Ǽ�

����������������Ʒ���������Ѿ�������ƿ����

�����й���������ʾ��������Ʒ��������Ҫҵ�������ʶ���Ʒ��ֲ�ﵰ����Ʒ����2018��ֱ�ʵ������3.37��Ԫ��1.24��Ԫ���ֱ�ռӪҵ�������Ϊ57.46%��21.11%���ǹ�˾��չ��Ϊ�����ҵ��ϵ�С�

����ͬʱ������ҵ��ϵ�����ж���Ʒ2018��ʵ��Ӫҵ����5974.76��Ԫ��ռӪҵ����ı���Ϊ10.18%��

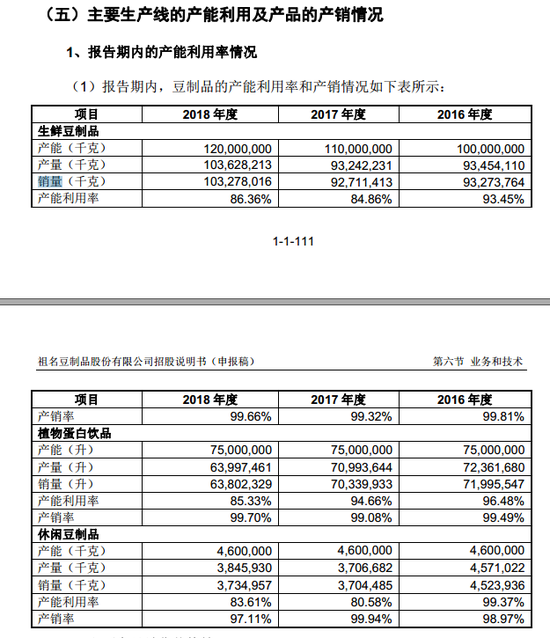

������������Ҫҵ����2018�궼����������ƣ���ķ��ա��������ʶ���Ʒ2018�������Ϊ1.03��֣���Ƚ���2017���0.93�����������������ֲ�ﵰ����Ʒ��2018�������Ϊ6380.23��������Ƚ���2017���7033.99�����½�Լ10%�����ж���Ʒ2018�������Ϊ3734�֣���Ƚ���2017���3704�ֽ��������������Dz���2016���4524�֡�

������������ƣ����������������Ʒ����ϵ�в�Ʒ�ij�����һֱ�������ǵ�״̬����Ҳ��Ӫҵ����һֱ��������Ҫԭ��֮һ��

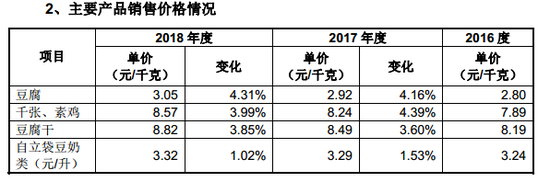

��������������Ʒ������Ķ���Ϊ����2016������۵���Ϊ2.8Ԫ/ǧ�ˣ�2017������4.16%��2.92Ԫ/ǧ�ˣ�2018�����һ������4.31%��3.02Ԫ/ǧ�ˣ��ۼ��Ƿ�Լ8%��

�����������ʡ��ٶ����ʽϵͣ������ڳ�ծ���մ�

������������Ʒ�������ʡ��ٶ����ʵȶ��ڳ�ծָ��ϵͣ������������ų�ծ���ա�

�����й���������ʾ2016-2018 �꣬ ��������Ʒ�������ʷֱ�Ϊ 0.65��0.88��0.62���������ٶ����ʷֱ�Ϊ 0.56��0.74��0.48����������Ʒ̹�ϵ��������ʡ��ٶ����ʽϵ��ҵ���ͬ��ҵƽ��ˮƽ����Ҫ�����ڹ�˾������Ӫ��ģ�������Լ�������ͬ����Ʒ�Ի����豸��Ҫ��ʹ�ù�˾�����ڶԹ̶��ʲ��Ĺ���������Խϸߡ�

�������ڹ�˾��������������ޣ�����������Ӫ���ʽ���Ҫ�����������еĽ��Ӷ�ʹ�ù�˾�����Ը�ծ����ͬ���������ʲ��� �������ʺ��ٶ�����С�� 1��������ͬ��ҵƽ��ˮƽ��

�����й���������ʾ����ֹ��2016��ĩ��2017��ĩ��2018��ĩ����������Ʒ�Ķ��ڽ��ֱ�Ϊ4.19��Ԫ��2.45��Ԫ��2.38��Ԫ��һֱԶԶ���ڹ�˾ͬ�ڵĻ����ʽ𡣽�ֹ��2016��ĩ��2017��ĩ��2018��ĩ����������Ʒ�Ļ����ʽ�Ϊ2.11��Ԫ��1.53��Ԫ��1.31��Ԫ�����������½����ơ�

����һ���Dz����½��Ļ����ʽ�һ���Ǹ���Ķ��ڽ���������Ʒ��ծ���մ���������Դ�����˲ƾ� ���й�˾�о�Ժ ���Ⱦ��� ��2ҳ ��һҳ [1] [2] ��������: ���� |