ЁЁЁЁ2018ФъФъБЈЧАЮхДѓЙЉгІЩЬЃК

ЁЁЁЁЙЋЫОРњФъЧАЮхДѓЙЉгІЩЬЃК

ЁЁЁЁИљОнЬьблВщЗЂЯжЃЌЩюлкЪаШЋвЉЭјвЉвЕгаЯоЙЋЫОЮЊЙЋЫОПиЙЩЙЩЖЋЫяЙЋЫОЃЛКгФЯКЃЭѕвНвЉМЏЭХгаЯоЙЋЫОЮЊКЃЭѕЩњЮязгЙЋЫОЃЛЖјКгФЯОХжнЭЈвНвЉгаЯоЙЋЫОгыКгФЯКЃЭѕвНвЉМЏЭХгаЯоЙЋЫОЙиЯЕУмЧаЁЃ

ЁЁЁЁЬьблВщЯдЪОЃЌКгФЯОХжнЭЈвНвЉгаЯоЙЋЫОгыКиЮФЙѓЙВЭЌВЮЙЩФЯбєЛЊвцвНвЉгаЯоЙЋЫОЃЌЖјКиЮФЙ№ЮЊКгФЯКЃЭѕвНвЉМЏЭХгаЯоЙЋЫОзгЙЋЫОКгФЯЙкБІдЦЭГвЉвЕгаЯоЙЋЫОЕФзмОРэМцЗЈШЫЁЃОпЬхЙиЯЕСДШчЯТЭМЃК

ЁЁЁЁвдЩЯЪЧКЃЭѕЩњЮягыЙиСЊЗНгаЙиЕФзЪН№СїГіЧщПіЁЃ

ЁЁЁЁЖдгкзЪН№СїШыЗНУцЃЌКЃЭѕЩњЮяДцдкЭЈЙ§ЯђЙиСЊВЩЙКЗННјаазЪН№В№НшЃЌЪЙЕУзЪН№гжжиаТЛиСїжСЩЯЪаЙЋЫОЃЌДгЖјЪЙЕУЙЋЫОзЪН№СїаЮГЩвЛИіЭъећЕФБеЛЗЁЃ

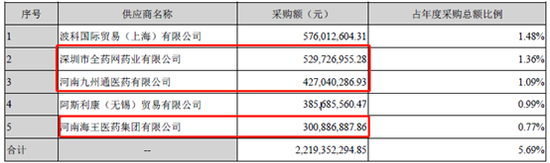

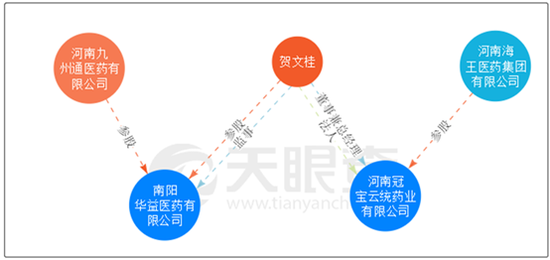

ЁЁЁЁ2018ФъВЦБЈЯдЪОЃЌКЃЭѕЩњЮядкЦфЫћгІИЖПюЦкФЉгрЖюЭљРДПюИпДя40вкдЊЁЃИљОнЙиСЊЗНВ№НшзЪН№ЭљРДЗЂЯжЃЌЙЋЫОЙиСЊЗНШЋФъРлМЦИјЩЯЪаНшШы29.18вкдЊЁЃЦфжаЃЌзїЮЊЙЋЫОЕкЖўДѓЙЉгІЩЬЕФЩюлкЪаШЋвЉЭјвЉвЕгаЯоЙЋЫОЃЌ2018ФъРлМЦИјЩЯЪаЙЋЫОНшШы8.31вкдЊЁЃДЫЭтЃЌПиЙЩЙЩЖЋКЃЭѕМЏЭХНшШы20.67вкдЊЁЃЯрЙиЪ§ОнећРэШчЯТЃК

ЁЁЁЁРДдДЃК2018ФъФъБЈећРэЙиСЊВ№НшзЪН№

ЁЁЁЁЃЈЖўЃЉБЃРэвЕЮё“ЙІаЇ”ЃКвЛБпИФЩЦЯжН№СїЃЌвЛБпМѕЩйЯрЙиЛЕеЫМЦЬсБШР§

ЁЁЁЁВЂЙКвЕЮёЪЙЕУКЃЭѕЩњЮягІЪееЫПюМЄдіЃЌ2016ФъжС2018ФъЃЌгІЪееЫПюеЫУцжЕЗжБ№ЮЊ72.08вкдЊЁЂ140.12вкдЊЁЂ189.53вкдЊЃЌеМзмзЪВњжЎБШЗжБ№ЮЊ43%ЁЂ45%ЁЂ46%ЁЃгІЪееЫПюЛиПюжмЦкЯрЖдНЯГЄЁЂзЪН№еМгУСПНЯДѓЃЌзЪН№еМгУдНДѓЖдЙЋЫООгЊадЯжН№СїОЛЖюгАЯьдНДѓЃЌЭЌЪБЛЕеЫМЦЬсвВЛс“ЯЁЪЭ”ЙЋЫОВПЗжеЫУцРћШѓЁЃ

ЁЁЁЁЖдДЫЃЌЙЋЫОПЊеЙгІЪееЫПюЕФБЃРэвЕЮёЁЃЦкФЉЃЌЙЋЫОНЋгІЪееЫПюВЛИНзЗЫїШЈЕФзЊШУИјЙуЖЋдСВЦаХЭагаЯоЙЋЫОЃЌзЊШУН№ЖюЮЊ7.2вкдЊЃЛНЋгІЪееЫПюВЛИНзЗЫїШЈЕФзЊШУИјНЈаХШкЭЈгаЯод№ШЮЙЋЫОЃЌзЊШУН№ЖюЮЊ6000ЭђдЊЃЛНЋгІЪееЫПюВЛИНзЗЫїШЈЕФзЊШУИјЙуЖЋЛЊаЫвјааЙЩЗнгаЯоЙЋЫОЃЌзЊШУН№ЖюЮЊ2вкдЊдЊЃЌ БЃРэЗбЮЊзЊШУгІЪееЫПюН№ЖюЕФ3.25%ЃЌКЯМЦжЇИЖН№Жю749.61ЭђдЊЁЃвдЩЯгІЪеПюОљжежЙШЗШЯгІЪееЫПюеЫУцМлжЕЃЌеЫСфЮЊвЛФъвдФкЃЌвбМЦЬсЛЕеЫзМБИ0дЊЁЃ

ЁЁЁЁЖдгкЮозЗЫїШЈЕФгІЪееЫПюзЊШУМДЙЋЫОеЙПЊБЃРэвЕЮёЕФгХЕуЃЌвЛЪЧПЩвдМѕЩйгІЪееЫПюЃЌИФЩЦЙЋЫОЯжН№СїЃЛЖўЪЧМѕЩйгІЪееЫПюЃЌПЩвдЩйМЦЬсЛЕеЫзМБИЁЃВЛЙ§ПМТЧКЃЭѕЩњЮяБЃРэвЕЮёзмЙцФЃВЛДѓЃЌЧввЛФъвдФкеЫСфПюВЛМЦЬсЛЕеЫЃЌдђЦфгАЯьЯрЖдгаЯоЁЃжЕЕУвЛЬсЕФЪЧЃЌЪмШУЙЋЫОгІЪеПюЕФЙуЖЋдСВЦаХЭагаЯоЙЋЫОгыЙЋЫОПиЙЩЙЩЖЋКЃЭѕМЏЭХЙВЭЌМфНгВЮЙЩЛљН№ЙЋЫОЃЌОпЬхШчЯТЭМЃК

ЁЁЁЁвдЩЯДгЙЋЫООгЊВуЪсРэЦфЙиСЊВЩЙКМАБЃРэвЕЮёЃЌЗЂЯжПЩвд”ЛКНт”ЙЋЫОВПЗжзЪН№СДбЙСІЃЌФЧЙЋЫОгЏРћбЙСІЙЋЫОгжНЋЪЧШчКЮ“ЛКНт”ЕФФиЃП

ЁЁЁЁ“ВЦММ”ЛКНтгЏРћбЙСІЃКЙЉгІЩЬЗЕРћ+Д§ИЖЙЩШЈПюзЊРћШѓ+вЛФъвдФкВЛМЦЬсЛЕеЫ

ЁЁЁЁЭЈЙ§баОПЗЂЯжЃЌЙЋЫО2018ФъВЦБЈЭЈЙ§“ЙЉгІЩЬЗЕРћ+Д§ИЖЙЩШЈПюзЊРћШѓ+вЛФъвдФкВЛМЦЬсЛЕеЫ”Ш§АхИЋЃЌПЩвдМфНгЪЙЙЋЫО“діРћ”ЁЃ

ЁЁЁЁЃЈвЛЃЉЕквЛАхИЋЃКЙЉгІЩЬЗЕРћ“ЬсИп”УЋРћгыгЊЪе

ЁЁЁЁ2016ФъжС2018ФъЃЌКЃЭѕЩњЮяЦфЫћгІЪееЫПюЦкФЉгрЖюЗжБ№ЮЊ15.23вкдЊЁЂ25.06вкдЊЁЂ31.62вкдЊЃЌ2018ФъБЈИцЦкФЉЦфЫћгІЪеПюНЯ2016ФъЩЯеЧ107.62%ЁЃИљОн2018ФъВЦБЈУїЯИЗЂЯжЃЌКЃЭѕЩњЮяЦфгІЪеПюжївЊЮЊжЪБЃН№ЃЌЦкФЉгрЖюЮЊ16.38вкдЊЃЌЦфДЮЮЊЭљРДПюЃЌЦкФЉгрЖюЮЊ7.91вкдЊЃЌЕкШ§ДѓгрЖюЮЊЙЉгІЩЬЗЕРћЃЌЦкФЉгрЖюЮЊ6.12вкдЊЁЃЖдгкНЯИпЕФЦфЫћгІЪеПюЃЌЩюНЛЫљвВЖдЦфНјааФъБЈЮЪбЏЃЌВЂвЊЧѓЙЋЫОЫЕУїЙЉгІЩЬЗЕРћЯрЙиЧщПіЁЃ

ЁЁЁЁЖдгкЙЉгІЩЬЗЕРћФЃЪНЃЌЙЋЫОНтЪЭГЦЃЌЗЕРћжївЊЗжВЩЙКЖюЗЕРћМАУЋРћВЙЬљЗЕРћЃЌВЩЙКЖюЗЕРћЪЧжИИљОнВЩЙКН№ЖюГЫвдЗЕРћМЦЬсБШР§МЦЫуЃЌЙЋЫОвРОндМЖЈЕФЗЕРћМЦЬсБШР§ГЫвдЕБЦкВЩЙКЕФН№ЖюМЦЫуЕБЦкЗЕРћЃЛУЋРћВЙЬљЗЕРћжИЙЉгІЩЬЮЊСЫБЃжЄЙЋЫОФГаЉЬиЖЈвЉЦЗХфЫЭЙ§ГЬжаЕФКЯРэРћШѓЖјИјгшЕФЗЕРћЃЌЙЋЫОвРОнЯњЪлЪ§СПМАдМЖЈЕФВЙЬљН№ЖюМЦЬсЗЕРћЁЃ

ЁЁЁЁЖдгкетжжЗЕРћЕФЛсМЦДІРэЃЌЙЋЫОГЦгаСНжжЁЃвЛЪЧЦБелЗНЪНЃЌжИЙЉгІЩЬИљОнЗЕРћН№ЖюПЊОпдіжЕЫАКьзжЗЂЦБЃЌЙЋЫОвРОнЪеЕНЕФКьзжЗЂЦБГхМѕгЊвЕГЩБОЃЛЖўЪЧЪеЯжЗНЪНЃЌЪЧжИЙЋЫОПЊОпдіжЕЫАЗЂЦБИјЙЉгІЩЬЃЌЙЉгІЩЬИљОнЗЂЦБН№ЖюЯђЙЋЫОжЇИЖПюЯюЃЌЙЋЫОНЋЪеЕНЕФЗЕРћШЗШЯЮЊЦфЫћвЕЮёЪеШыЁЃЧАепПЩвдЬсИпЙЋЫОвЕЮёУЋРћТЪЃЌКѓепПЩвддіМггЊвЕЪеШыЁЃ

ЁЁЁЁЃЈЖўЃЉЕкЖўАхИЋЃКД§ИЖЙЩШЈПюзЊРћШѓ

ЁЁЁЁ2018ФъЃЌЙЋЫОНЋ5МвЙЋЫОД§ИЖЙЩШЈПюзЊЮЊЭЖзЪЪевцЛђгЊвЕЭтЪеШыЁЃВЂЙКБъЕФЫФДЈКЃЭѕН№ШЪвНвЉМЏЭХгаЯоЙЋЫОЮДФмЭъГЩдМЖЈЕФФъЖШОгЊвЕМЈЃЌзїЮЊвЕМЈВЙГЅЃЌКЃЭѕЩњЮяПлМѕЩаЮДжЇИЖЕФЖдМлЃЌдк“гЊвЕЭтЪеШы”ЯюФПНјааСаБЈЃЛКЃЭѕЩњЮя2017ФъЪеЙКЕФСэЭт4МвВЂЙКБъЕФвВУЛгаЭъГЩвЕМЈГаХЕЃЌБЛЯргІЕїМѕЪеЙКЖдМлЃЌКЃЭѕЩњЮяНЋетВПЗжЧЎвд“ЭЖзЪЪевц”НјааСаБЈЁЃД§ИЖЙЩШЈПюзЊЭЖзЪЪевцМАгЊвЕЪеШыКЯМЦЮЊ2.58вкдЊЃЌОпЬхУїЯИШчЯТЃК

ЁЁЁЁЖдгкетжжВЦЮёДІРэЃЌЩюНЛЫљвВЗЂЦ№ЮЪбЏЁЃЙЋЫОНтЪЭГЦЃЌИљОнЯрЙиЙцЖЈЃЌДњжЇИЖЙЩШЈПюПЩвдШЗШЯЮЊН№ШкИКеЎЃЌЖдгкН№ШкИКеЎЃЈЛђЦфвЛВПЗжЃЉжежЙШЗШЯЕФЃЌЦѓвЕгІЕБНЋЦфеЫУцМлжЕгыжЇИЖЕФЖдМлЃЈАќРЈзЊГіЕФЗЧЯжН№зЪВњЛђГаЕЃЕФИКеЎЃЉжЎМфЕФВюЖюЃЌМЦШыЕБЦкЫ№вцЁЃ

ЁЁЁЁЃЈШ§ЃЉЕкШ§АхИЋЃКвЛФъвдФкВЛМЦЬсЛЕеЫ

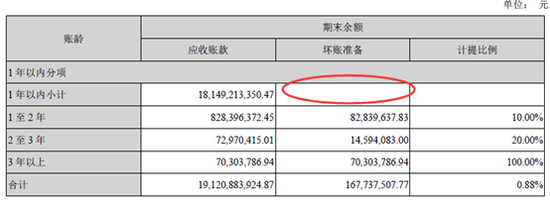

ЁЁЁЁ2018ФъБЈИцЦкФЉЃЌЙЋЫОгІЪееЫПюеЫУцМлжЕЮЊ189.53вкдЊЃЌНЯЦкГѕдіГЄ35.27%ЃЌЛЕеЫзМБИЦкФЉгрЖю1.67вкдЊЃЌеМгІЪееЫПюЦкФЉгрЖюЕФ0.88%ЁЃНижЙ2018ФъБЈИцЦкФЉЃЌЙЋЫОвЛФъвдФкЕФгІЪееЫПюЮЊ181.49вкдЊЁЃашвЊжЕЕУзЂвтЕФЪЧЃЌЙЋЫОвЛФъвдФкЕФгІЪееЫПюВЛМЦЬсЛЕеЫзМБИЁЃ

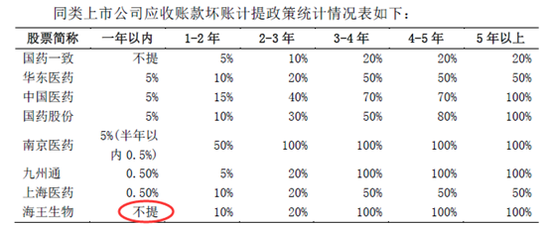

ЁЁЁЁетгыДѓВПЗжПЩБШЭЌаавЕЩЯЪаЙЋЫОЕФзіЗЈВЛЭЌЁЃИљОнЭЌРрЩЯЪаЙЋЫОБШНЯЗЂЯжЃЌЛЊЖЋвНвЉЁЂжаЙњвНвЉЁЂЙњвЉЙЩЗнвЛФъвдФкАДее5%МЦЬсЛЕеЫЃЛФЯОЉвНвЉАыФъвдФкАДее0.5%ЁЂАыФъвдЩЯвЛФъвдФкАДее5%ЃЛОХжнЭЈЁЂЩЯКЃвНвЉАДее0.5%МЦЬсЁЃЖјКЃЭѕЩњЮягыЙњвЉвЛжТвЛФъвдФкВЛМЦЬсЛЕеЫЁЃШчЙћКЃЭѕЩњЮяАДее5%МЦЬсЃЌдђгАЯьРћШѓН№ЖюдМ9вкдЊЃЛШчЙћАДее0.5%МЦЬсЃЌдђгАЯьЙЋЫОРћШѓдМ0.9вкдЊЁЃ

ЁЁЁЁЖдгкЛЕеЫМЦЬсЪЧЗёКЯРэЃЌЩюНЛЫљвВЗЂЦ№ЮЪбЏЁЃЖдДЫЃЌЙЋЫОНтЪЭГЦЃЌЙЋЫОгІЪееЫПюЕФЖдЯѓжївЊЪЧЙЋЫОЪЕЪЉвЉЦЗХфЫЭЕФЯрЙиЕиЧјЕФЙЋСЂвНдКЃЌВЛДцдкНЯДѓгІЪеЗчЯеЃЛДгЙЋЫОЙ§ШЅШ§ФъЕФгІЪееЫПюНсЙЙРДПДЃЌвЛФъвдФкЕФгІЪееЫПюеМБШНЯИпЃЌДгЦфЛЙПюЧщПіРДПДЃЌУЛгаГіЯжДѓСПвЛФъФкЕНЦкЕФеЫПюбгЦкЕФЧщПіЁЃЙЋЫОШЯЮЊМЦЬсЛЕеЫзМБИЭъШЋФмЙЛИВИЧЪЕМЪЗЂЩњЕФЛЕеЫЁЃЃЈРДдДЃКаТРЫВЦО ЯФГц/ЙЋЫОЙлВьЃЉ

ЙВ2вГ ЩЯвЛвГ [1] [2]

ЫбЫїИќЖр: КЃЭѕЩњЮя