|

ΓΓΓΓΦΧ2018ΡξΒΎΥΡΦΨΕ»ΨΜάϊ»σΆ§±»Μυ±Ψ≥÷ΤΫΚσΘ§Υ¬ΩβΒΡ”·άϊΡήΝΠ“άΨ…Έ¥”–Οςœ‘Τπ…ΪΓΘΥ¬Ωβ»’«ΑΖΔ≤ΦΒΡ≤Τ±®œ‘ ΨΘ§ΫΊ÷Ν2019ΡξΒΎ“ΜΦΨΕ»Θ§ΗΟΙΪΥΨ“―Ν§–χ11ΗωΦΨΕ» Βœ÷”·άϊΘ§ΒΪΨΜάϊ»σ‘ωΥΌΝ§–χœ¬Μ§“― «≤Μ’υΒΡ ¬ ΒΓΘ

ΓΓΓΓΗυΨίΥ¬ΩβΖΔ≤ΦΒΡ2019ΡξΒΎ“ΜΦΨΕ»Έ¥Ψ≠…σΦΤ≤Τ±®Θ§±®ΗφΤΎΡΎΗΟΙΪΥΨœί»κ‘ω ’≤Μ‘ωάϊΒΡόœόΈΘ§Ήή”Σ ’Ά§±»‘ω≥Λ46.5%÷Ν11.75“Ύ‘ΣΘ§ΨΜάϊ»σ‘ρΆ§±»œ¬Μ§39%÷Ν1580Άρ‘ΣΓΘΕχ‘γ‘Ύ2018ΡξQ4Θ§Υ¬ΩβΒΡΨΜάϊ»σ‘ωΥΌ“―”–Ζ≈ΜΚΦΘœσΘ§”·άϊΡήΝΠΤΘ»μΧ§ Τ≥θœ‘ΓΘ

ΓΓΓΓ“ΒΡΎ»Υ Ω±μ ΨΘ§ΫϋΝΫΡξΥ¬ΩβœΏ…œΦΑœΏœ¬ΙφΡΘ≤ΜΕœά©’≈Θ§”Σ“Β≥…±ΨΨ”ΗΏΡ―œ¬Θ§”·άϊΡήΝΠ”–¥ΐ –≥ΓΙέ≤λΓΘΕχ‘Ύ…ί≥όΤΖœζ έ÷°ΆβΘ§Υ¬ΩβΜΙΫΪ“ΒΈώΆΊ’Ι÷ΝΫπ»ΎΒ»Νλ”ρΘ§Εύ‘ΣΜ·ΖΔ’Ι¬‘œ‘ ßΫΙΓΘ

ΓΓΓΓάϊ»σœ¬Μ§Ι…ΦέΒΆΟ‘Θ§≥…±ΨΩΊ÷Τ”–¥ΐΩΦ―ι

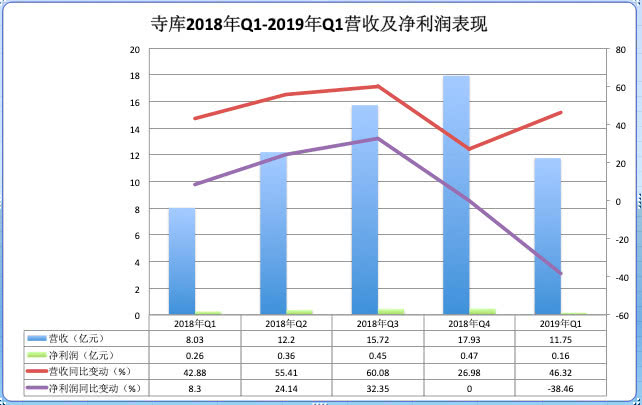

ΓΓΓΓΦ«’Ώ αάμΥ¬ΩβΒΡ≤Τ±®ΖΔœ÷Θ§2018Ρξ«Α»ΐΦΨΕ»Θ§Υ¬ΩβΒΡ”Σ ’ΦΑΨΜάϊ»σ‘ω≥ΛΈ»Ε®ΓΘΤδ÷–Θ§2018ΡξQ1÷ΝQ3Θ§Υ¬Ωβ”Σ ’Ζ÷±πΈΣ8.03“Ύ‘ΣΓΔ12.2“Ύ‘ΣΚΆ15.72“Ύ‘ΣΘ§Ά§±»‘ωΥΌ¥”42.88%÷π≤Ϋ‘ω÷Ν60.08%ΘΜΆ§ΤΎΨΜάϊ»σΖ÷±πΈΣ0.26“Ύ‘ΣΓΔ0.36“Ύ‘ΣΦΑ0.45“Ύ‘ΣΘ§Ά§±»‘ωΥΌ¥”8.3%‘ω÷Ν32.35%ΓΘ

ΓΓΓΓΒΪ‘Ύ2018ΡξQ4Θ§ΗΟΙΪΥΨΒΡ”Σ ’”κΨΜάϊ»σ‘ωΥΌΥΪΥΪœ¬Μ§ΘΜ÷±ΒΫ2019ΡξQ1Θ§Υ¬ΩβΒΡ”Σ ’‘ωΥΌ”–ΥυΜΊ…ΐΘ§ΒΪΨΜάϊ»σΆ§±»‘ωΥΌΦΧ–χœ¬Μ§Θ§ΩΣ Φ≥ωœ÷ΗΚ‘ω≥ΛΓΘ

ΓΓΓΓΨΏΧεΕχ―‘Θ§2019ΡξQ1Υ¬ΩβΒΡΉήΨΜ”Σ ’ΈΣ11.75“Ύ‘ΣΘ§Ά§±»‘ω≥Λ46.5%ΘΜΨΜάϊ»σΈΣ1580Άρ‘ΣΘ§Ά§±»œ¬Μ§39%Θ§»τ≤ΜΑ¥’’ΟάΙζΆ®”ΟΜαΦΤΉΦ‘ρΦΤΥψΒΡΨΜάϊ»σΆ§±»ΫΒ44.1%÷Ν1930Άρ‘ΣΓΘ

ΓΓΓΓœψΥΧΉ ±Ψ÷¥––Ε≠ ¬…ρΟ»Ε‘Φ«’Ώ±μ ΨΘ§¥”≤Τ±® ΐΨίΩ¥Θ§Υ¬Ωβ“ΜΦΨΕ»≥ œ÷‘ω ’≤Μ‘ωάϊΧΊ’ςΘ§“βΈΕΉ≈Τδ≥…±Ψ‘Ϋά¥‘ΫΗΏΓΔάϊ»σ‘Ϋά¥‘ΫΒΆΘ§≤ΜΧΪΡήΗχΆΕΉ ’Ώ¥χά¥‘ΛΤΎΜΊ±®ΓΘ

ΓΓΓΓ≤Τ±®œ‘ ΨΘ§2019ΡξQ1Υ¬Ωβ”Σ ’≥…±ΨΆ§±»‘ω≥Λ38.2%÷Ν9.27“Ύ‘ΣΓΘΥ¬ΩβΖΫΟφ≥ΤΘ§ ’»κ≥…±ΨΒΡ‘ω≥ΛΒΆ”ΎΉή ’»κΒΡ‘ω≥ΛΘ§’β÷ς“Σ «”…”ΎΙΪΥΨ≤…ΙΚ“ιΦέΡήΝΠΒΡΧαΗΏ“‘ΦΑΤΫΧ®ΖΰΈώ“ΒΈώ‘ΎΉή ’»κ÷–Υυ’Φ±»άΐΒΡ‘ωΦ”ΓΘ

ΓΓΓΓ≤ΜΙΐΘ§Υ¬ΩβΒΡ‘Υ”ΣΖ―”Ο‘ωΥΌ‘ΕΗΏ”Ύ ’»κ‘ωΥΌΘ§±®ΗφΤΎΒΡ‘Υ”ΣΖ―”ΟΆ§±»‘ω≥Λ109%÷Ν2.27“Ύ‘ΣΓΘΤδ÷–Θ§¬Ρ‘ΦΖ―”ΟΆ§±»‘ω≥Λ72.1%÷Ν4560Άρ‘ΣΘ§”ΣœζΖ―”ΟΆ§±»‘ω≥Λ95.3%÷Ν1.119“Ύ‘ΣΘ§ΦΦ θΚΆΡΎ»ίΩΣΖΔΖ―”ΟΆ§±»‘ω≥Λ30.5%÷Ν2310Άρ‘ΣΘ§“ΜΑψΙήάμΖ―”ΟΗϋ «Ά§±»¥σ‘ω560%÷Ν4620Άρ‘ΣΓΘ

ΓΓΓΓ±±Ψ©“ΜΈΜ»·…Χ»Υ ΩΖ÷Έω÷Η≥ωΘ§2019ΡξΥ¬ΩβΈΣΝΥΦ”«Ω”κΗς¥σΤΖ≈Τ…ΧΒΡΚœΉς≤ΜΕœΉω…Χ“Β¬Ε≥ωΘ§Ρ―ΟβΒΦ÷¬≥…±Ψ…œ…ΐΘ§ΕχΒ±«ΑΥ¬Ωβ»‘¥Π”ΎΙφΡΘά©’≈ΫΉΕΈΘ§”Σ ’≥…±Ψ Τ±ΊΜΙΫΪΦΧ–χ‘ω≥ΛΘ§Τδ”·άϊΡήΝΠ”–¥ΐ –≥ΓΫχ“Μ≤ΫΙέ≤λΓΘΈ¥ά¥Θ§»γΚΈΗϋΚΟΒΊΩΊ÷Τ≥…±ΨΫΪ≥…ΈΣΥ¬ΩβΒΡ“Μ¥σΩΦ―ιΓΘ

ΓΓΓΓάΕΨ®TMTΦ«’ΏΉΔ“βΒΫΘ§Ή‘2018Ρξ8‘¬Υ¬ΩβΙ…Φέ¥οΒΫΟΩΙ…15.48Οά‘ΣΒΡΗΏΒψΚσΘ§ΤδΙ…Φέ±ψ’πΒ¥œ¬––Θ§‘ΎΆ§Ρξ10‘¬26»’Βχ÷Ν8.54Οά‘Σ/Ι…ΚσΘ§“Μ÷±‘ΎΒΆΈΜ≈«Μ≤ΓΘΫΊ÷Ν6‘¬14»’ ’≈ΧΘ§Υ¬ΩβΙ…ΦέΒχ÷Ν6.91Οά‘Σ/Ι…Θ§Ϋœ«Α ωΗΏΒψΥθΥ°55.36%Θ§ΙΪΥΨ –÷ΒΫω3.47“ΎΟά‘ΣΓΘ

ΓΓΓΓ“Βγ…Χ‘≠±ΨΨΆ «“ΜΗωΨΚ’υΦΛΝ“ΒΡ –≥ΓΘ§Ή ±Ψ –≥Γ≤ΜΩ¥Ρψ¬τ ≤Ο¥Θ§ΨΆ «Ω¥ΡψΉ§≤ΜΉ§«°ΓΘ”…ρΟ»≥ΤΘ§“Υ¬Ωβ±Ψ…μ≤Δ≤Μ τ”Ύ”–ΗΏΦΦ θΚ§ΝΩΒΡΩΤΦΦΤσ“ΒΘ§≤ΜΧΪ»ί“ΉΜώΒΟΗϋΗΏΒΡΙά÷ΒΘ§’β÷÷Ή¥Ωω‘ΎΉ ±Ψ –≥Γ…œ÷ΜΡή «‘Ϋά¥‘Ϋ≤Μ±Μ÷Ί ”Θ§Έ¥ά¥ΒΡΙ…ΦέΉΏ ΤΩ÷≈¬≤ΜΧΪά÷ΙέΓΘ” Ι≤2“≥ [1] [2] œ¬“Μ“≥ Υ―ΥςΗϋΕύ: Υ¬Ωβ |