一件保暖内衣撑起了公司大几个亿利润的生意,上市后更是遭到了数十家主流券商机构的追捧,三年时间强力看多的研报数量超过200份。公司的表现也很给面子,业绩和股价连年翻番,成了一众投资者眼中的香馍馍。这家公司就是南极电商,一家不做任何生产的保暖内衣企业。

然而,就是这么一家集万千宠爱于一身的网红公司,最近却被某券商当做了资金体外循环造假的典型,放在了青天白日之下,饱受舆论压力的摩擦。

从历年来被相关部门查处的造假案例来看,大部分造假的形式都是做大经营规模和利润体量,目的是为了融资便利或是维持股价。除此之外,也有一部分试图通过做小规模,来实现逃税漏税的诉求。资金体外循环就是其中最常见的套路,通过与部分供应商、经销商的合作,先将部分资金和交易游离于报表之外,适当的时候再以各种由头转回体内,维持公司长盛不衰的业绩。

券商提出观点质疑公司资金体外循环

此次质疑南极电商体外循环造假的券商指出,一般情况下通过体外循环来美化业绩的公司都会具备如下特点,比如净利润超高、行业内无明显竞争对手、轻资产运营、长期高增速以及高市盈率等。

巧合的是,按该券商的逻辑,南极电商几乎满足所有特点:净利率非常高但行业本身却无明显壁垒、行业没有明显的竞争对手、非常轻资产的运营模式、营收翻倍员工数量反而下降、供应商和客户高度重叠。

不过,新浪财经翻看了一些公司的公开信息和财报内容发现,该券商质疑的南极电商存在体外循环嫌疑的几个方面还是存在一些争议。

公开信息显示,南极电商在2008年开始便关闭了自营工厂,做起了“品牌授权”的生意,不过彼时虽然公司的供给端已经不自己搞了,但是销售端仍是以线上线下的直营模式为主。2012年开始,公司提出了“NGTT”共同商业体模式,打起了依托“南极人”的品牌,搞电商服务的主意。

于是,2014年下半年开始南极电商的线上线下直营便开始缩减,转而投向了线上经销商授权的销售模式,2015年下半年至今南极电商的直营规模以自由落地的速度开始下滑,2018年的货品销售规模仅为200万元,至此南极电商便砍掉了几乎所有的自己生产和销售环节,转型成了一家只做运营的品牌服务商。

产销双授权的品牌运营企业

南极电商在2016年借壳新民科技时披露,目前大部分货品的生产和销售都由自己授权的供应商和经销商自行交易,自负盈亏,自己只负责“南极人”品牌的运维工作,将生产、销售过程中的存货、折旧等一些列风险都已经转嫁了出去。

具体来看,南极人品牌授权方式也非常简单,一是授权供应商使用“南极人”的商标及其辅料、生产并销售“南极人”品牌的产品;二是授权经销商和分销商在授权期限和授权场所内,进行被授权产品类目的销售活动。

图1:南极电商的业务运营模式

因此,从业务模式的角度来看,基本没有了自营业务的南极电商卖的就是些授权的吊牌辅料以及宣传推广服务,在人员和成本投入上自是不能与产销一体化的制造业公司相提并论,因而在轻资产运营和员工数量上的质疑,多少有失偏颇。

不过如此业务模式下,虽然公司的成本或能得到有效的控制,但南极电商的毛利率和净利率却也着实高的有些离谱。2016年和2017年两年公司的“品牌授权”业务毛利率达到92.30%和94.58%,销售净利率也达到了58.17%和54.33%,甚至高过了公认的现金收割机贵州茅台,在一众电商企业里更是显得出类拔萃。

传统供应商及客户或被隐藏,毛利率得到有效平滑

然而盈利情况这事,公司方面说自己是有别于传统OEM,做了些创新,串联了上下游供应链,让天下没有了难做的电商买卖,所以赚的多,行外人士也没法反驳,只能是公司自己凭良心说话。

值得注意的是,公司方面或许也是关注到了自身业绩过于抢眼,2017年公司花了9.56亿元,溢价31.73倍做了一起并购,收购了移动互联网广告服务商时间互联。进入南极电商后的时间互联业绩增速惊人,2017年其提供的移动互联网媒体投放平台业务营收规模仅2.2个亿,占南极电商总营收的20%左右,而2018年这个数字到达了22.01亿元,1年时间增长了近10倍,规模超过了南极电商总营收的六成。

然而这块业务似乎并不赚钱,2016年和2017年的毛利率仅为10.13%和6.89%,但正是因为营收规模大,毛利率低,使得南极电商这两年的综合毛利率得到了非常好的平滑,2018年南极电商的综合毛利率下降到了34.47%。

图2:南极电商移动广告业务营收情况

由于如今的时间互联已经成为了南极电商最大的营收贡献者,与此同时南极电商报表披露的前五大供应商和客户便也发生了明显的变化,2017年以前这两块内容还是以公司授权的供应商和经销商为主,这之后全部变成了流量提供商和广告投放主。此前被券商质疑的供应商和客户高度重叠的现象便再也不会出现在公开信息当中。

对于供应商和客户重叠的现象,南极电商方面也给出了解释,公司既有自营业务也有品牌授权服务,因此给供应商提供品牌授权服务的同时,也会向其购买产品进行自营,此时客户即是供应商,供应商即是客户。

授权商贩激增,审计难度加大

随着南极电商对自营货品销售业务的逐步放弃,其在授权供应商和经销商的开拓力度空前。公司授权供应商数量2014年达到319家,于2018年净增至866家;授权经销商数量2014年达到804家,于2018年净增至4,186家。

授权供应商及经销商的激增,在带来业绩高增长的同时,也增加了公司财务的审计的难度。公司的经销商中存在不少的个体户经营者,交易往来的情况很难去核实,这颇有点像农林牧渔业,由于交易的都是些个体农户,往来交易不走公账的可能性加大,在账务处理上全凭公司自觉,核查难度攀升。

比如,南极电商在借壳之前曾授权过两家合作经销商大程公司、兰魅公司都属于自然人独资的一人有限公司。南极电商与合作经销商之间的业务模式是代销模式,双方的业务往来密切,为支持两家合作经销商卖货,南极电商还在协议约定会给予双方运营资金的支持,但与此同时亮经销商的回款银行账户要接受南极电商的监管。

图3:南极电商与合作经销商约定账户监管

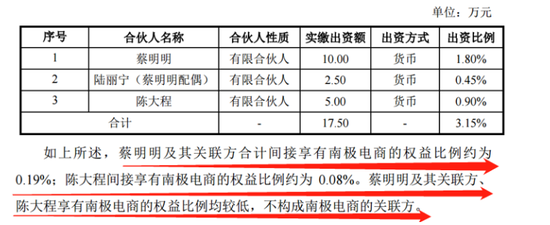

更有意思的是,这两家南极电商曾经最大的合伙经销商的法人代表陈大程和蔡明明,均通过公司股东丰南投资持有南极电商少量股权。

图4:合作经销商在南极电商的持股情况

尽管持股比例极低,公司方面也称与南极电商不构成关联方,但多年来业务合作的密切关系,默契自不必多说。

共2页 [1] [2] 下一页

搜索更多: 南极电商