|

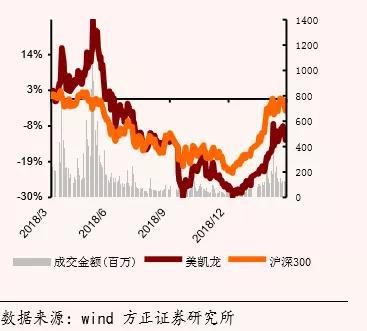

值得注意的是,红星美凯龙自2018年1月17日红实现A股上市,其后,股价一路震荡下行,截至5月24日收盘,公司股价为11.73元/股,较最高值23.78元/股腰斩。从2018年9月开始,红星美凯龙的股价走势便低于沪深300。

此前,控股股东红星控股成功发行可交换债券,以43.594亿元被阿里巴巴全额认购。未来可交换债换股后,阿里将获得红星美凯龙约10%的A股股份。刘艳表示,对阿里来说,进入红星美凯龙,更像是一个进退自如,稳赚不赔的“生意”,而这与美凯龙本身作为A股最大的地主,有很大关联。红星美凯龙股价次日涨停,但随后几日又回吐了。

合作最新进展是,5月24日,红星美凯龙与阿里巴巴(中国)网络技术有限公司于在中国杭州(楼盘)市余杭区签署了《战略合作协议》,将在新零售门店建设、电商平台搭建、物流仓配和安装服务商体系等领域展开合作。

标普下调评级

股价不振可能会让投资者郁闷,而更令人担忧的是标普下调了其信用评级。4月15日,标普发布评级公告称,将红星美凯龙的主体信用评级从“BBB-”下调至“BB+”,原因为其流动性弱化与再融资风险上升。

红星美凯龙的资产负债率从2015年底的48.58%提升至2018年的59.1%。截至2019年3月底,红星美凯龙总负债达到685亿元,较2018年底的656亿增加29亿元,流动负债为239亿元,虽然较2018年底的253亿元有所下降,但是对比其流动资产144亿元,流动负债是流动资产的1.66倍。有息负债占母公司股东权益的比例达到57%。

更为严重的是,截至2019年3月底,红星美凯龙的短期借款及一年内到期负债为99.58亿元,在手货币资金进一步降低至74.42亿元,缺口为25.16亿元,仍然无法覆盖短期债务。

不过标普认为该公司并不存在重大再融资风险。这是由于该公司近70%资产未被质押,具有融资灵活性。艾振强表示,其股权质押确实还有空间。严跃进则认为如果债务压力大,且企业后续经营成长空间不达预期,要警惕各类融资问题。

毫无疑问,财务费用也随之攀升。2019年一季报显示,公司财务费用同比剧升54.86%。对此,红星美凯龙表示主要系有息负债规模上升,导致利息支出增加所致。

标普表示,红星美凯龙加快扩张步伐将令其资产负债表承压。截至2018年底,公司投资活动产生的现金流量净额为-109.9亿元,可以看出红星美凯龙的扩张势态。标普预计,2019年红星美凯龙的资本支出将保持约为80亿元至90亿元。

标普还预测,红星美凯龙在经营方面或将面临不利因素,其利润率将自2018年的46.3%压缩至2019年的约46%和2020年的42%。原因在于新商场开业导致销售费用、一般费用和管理费用增加。而随着该公司继续向三四线城市扩张,其利润率亦有所下滑。

来源:北京时间财经 陈世爱 共2页 上一页 [1] [2] 搜索更多: 红星美凯龙 |