|

受到与阿里联姻的消息刺激,截至2019年5月16日收盘,红星美凯龙(01528)港股报7.95港元,涨10.42%,A股开盘直接封涨停板。

智通财经APP注意到,自2018年1月17日红星美凯龙实现A股上市,已过去将近一年半的时间,其港股红星美凯龙的股价仍旧没有享受市场预期的“估值修复”红利,相反的,该公司股价持续震荡下跌,较其前期高点13.56港元,已累积跌去41.4%。

事实上,即使完成A股上市,红星美凯龙的资金依然存在巨大缺口,如2月初,该公司融资项目被终止,短期偿债压力较大,业绩增长主要靠增加负债率新店扩张,可见今年以来红星美凯龙的日子并不好过。

如今,有了阿里的加持,其“新零售”的故事或许比之前要精彩几分吧。

一季报资金缺口仍高达25.16亿

最新一季报显示,红星美凯龙总负债达到685亿人民币(单位下同),较2018年底的656亿增加29亿,流动负债为239亿,虽然较2018年底的253亿有所下降,但是对比其流动资产144亿,流动负债是流动资产的1.66倍。

更为严重的是,截至2019年3月底,红星美凯龙的短期借款及一年内到期负债为99.58亿,在手货币资金进一步降低至74.42亿,缺口为25.16亿,仍然无法覆盖短期债务。

因此阿里43.6亿的投资,对于美凯龙的负债而言,并不是一笔大数字。

值得注意的是,红星美凯龙的资产负债率从2015年底的48.58%提升至2018年的59.1%,截至2019年3月底,其负债率进一步上升至59.45%,有息负债占母公司股东权益的比例达到57%。

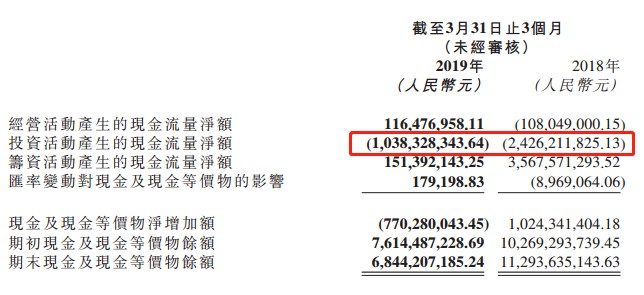

截至2019年3月底,公司投资活动产生的现金流量净额由去年同期的-24.26亿缩减至-10.38亿,与2018年全年投资活动净流出109.9亿元相比,意味着美凯龙年初以来开店步伐有所放缓。

但是,从其资产负债表来看,其放缓开店是有原因的,毕竟公司短期偿债压力较大,且年初以来,该公司的融资并不顺利。

如2月12日,据上交所信息平台显示,红星美凯龙申请发行的“中山证券-红星商业物业资产支持专项计划”被中止审核。同日,旗下商业平台申请发行的一笔规模25.44亿元资产支持证券也被中止审核。

年报显示,截至2018年底,公司所经营的商场总数达到了308家。其中,自营商场80家与委管商场228家,合计较2017年度增加了52家;商场总经营面积逾1893万平方米,整体出租率达到95%。目前美凯龙的商场布局已遍及全国29个省市、直辖市和自治区,总计199个城市。

此外,红星美凯龙目前拥有30家筹备中的自营商场(其中自有22家、租赁8家),计划建筑面积约390万平方米。而筹备中的委管商场中,有361个委管签约项目已取得土地使用权证\/已获得地块。

虽然,充足的项目储备将使得美凯龙商场数量与营收规模在2019年继续呈上升态势,但是居高不下的负债也是导致其不受资本市场青睐的主要原因。

尽管目前其H股市净率仅0.55倍,AH股溢价更是高达92%,如此低的估值对投资者而言并不具备吸引力。 共2页 [1] [2] 下一页 搜索更多: 红星美凯龙 |