|

在投资者连续两次同意将回售资金到账延期后,金洲慈航仍未完成兑付“17金洲01”的本息共计1.3988亿元,构成了违约。作为曾经广东省制造业百强企业,金洲慈航违约背后尽显公司经营困境。

5月16日,金洲慈航发布公告称,公司应于5月15日之前支付“17金洲01”的本息合计13988万元。截至公告日,因公司流动资金紧张,未能如期兑付“17金洲01”的本息和利息。而在发生违约之前,大公国际鉴于其不断延期兑付且业绩亏损,已将金洲慈航主体信用下调为BB;违约后又被下调至C,一个月内两遭下调评级。

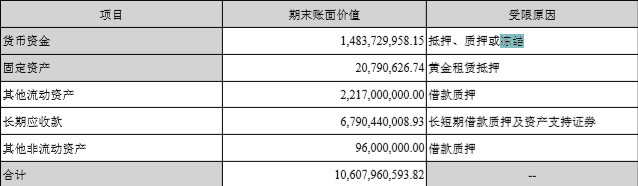

其2019年度一季报显示,公司账上货币资金20.03亿元,然而20亿的货币资金,却还不上1.4亿元的债券。原因在于,这20.03亿货币资金中,有14.84亿元都因抵押、质押或冻结而受限,占总金额的近九成。

除了违约外,金洲慈航问题频频。2018年,金洲慈航亏损竟然高达28.47亿元。不仅如此,亏损如此严重的年报,大信会计师事务所仍给出了保留意见的审计报告,质疑其财务数据真实性。

值得注意的是,2019年以来金洲慈航董监高频频出走。3月,董事何小敏辞职;4月,总工程师刘开才、副总裁童朝方辞职,5月对一季报财务数据真实性投弃权票的独立董事夏斌、胡凤滨相继提出辞职,而1.4亿元的债务违约或将引发连锁反应,导致金洲慈航惨淡的经营被裸露,成为压死骆驼的稻草。

债务违约

“17金洲01”债目前是金洲慈航唯一存续债券,2017年4月5日发行,发行规模为5.2亿元,期限为3年,但投资者可以选择回售。公告显示,”17金洲01“违约的部分正是投资者选择回售的部分。

金洲慈航曾将该债券的票面利率从6.9%上调至9%,今年三月投资者仍全部选择回售,本息共计5.58亿。到了四月初,经金洲慈航说服,投资者撤回80%回售申报,只剩下20%的投资者坚持回售,即1.3988亿元。而坚持回售的投资者资金却由4月8日,延期至4月15日,但最终仍未能完成兑付构成了违约。

即便提高利率也无法挽留投资者,或是金洲慈航资金问题早有征兆。在今年1月30日,金洲慈航公布了2018年度业绩预告,预计亏损5亿元-6.5亿元,同比下降约150%-160%,而去年同期公司盈利1亿元。截至2019年一季度末,金洲慈航总资产308.77亿元,其中货币资金20.03亿元;负债250.86亿元;资产负债率81.24%。

在其拥有的20亿的货币资金中,有14.83亿元因为抵押、质押,冻结等原因而无法使用。不止如此,如果加上因抵押质押冻结受限的固定资产、其他流动资产、长期应收款(长期短期借款质押)以及其他非流动资产,受限制使用的金额高达106亿元。

受限资金之外,公司还承受着高负债。截至2018年末,公司流动负债合计高达202.29亿元,其中短期负债为94.55亿元,一年内到期的非流动性负债达24.46亿元,而去年末货币资金仅不足2亿壳正常使用。

眼看着债务又延期了,4月20日金洲慈航发布公告称拟进行重大资产重组,拟将控股子公司丰汇租赁有限公司股权转让给深圳深德泰资产管理有限公司,期望通过股权转让回流资金,但还是违约了。

(来源:年报)

4月26日,评级机构大公国际金洲慈航信用等级下调为BB级,5月17日再度下调到C级。

大公国际表示,在5月16日金洲慈航公告无法按时兑付本息,构成实质性违约。并且公司2018年年报、2019年一季报都是亏损,2019年3月末,资产负债率高达81.24%,较2018年大幅提高,偿债能力明显恶化。 共2页 [1] [2] 下一页 搜索更多: 金洲慈航 |