��������˾�о���һ�������ʲ���ծ�ṹ���֣������ɷݴ��ģ������ȡ�õ��ʽ�Ӧ�þ��ֶ�ֱ�ӻ���������˸�����ڼ���ȨͶ�ʡ�

��������2018��ף������ɷ����ϵij��ڹ�ȨͶ�����Ϊ31.11��Ԫ���ɹ����۽����ʲ����Ϊ17.86��Ԫ�����������ʲ����Ϊ10.46��Ԫ����ҪΪί�����Ʋ�Ʒ��——���ϸ���Ͷ�ʹ������ϼƸߴ�59.43��Ԫ��ռ���˻����ɷ�ͬ��137.78��Ԫ���ʲ����ص�43.1%��

������������ֵ��ע����ǣ������ɷݽ���2018�Ľ�47����Ϣ����У����������г�������֮һ���ʽ�ֱ�ӻ��������˹��С�ծ�С����С��������Ƽ���������������Ʒ�г�����Ϊ�ù�˾һ�ߴ��ģ��ծ��ͬʱ��һ�����������൱�Ӵ�ĸ����������Ͷ�ʣ����л��в����Ƿ��ռ��ߵ�Ͷ�ʡ�

������Ϥ�������ɷ�����10.46��Ԫ�����������ʲ�����ȫ�Ǹù�˾����ĸ������к��������Ʋ�Ʒ��ͬʱ���ڻ����ɷ�17.86��Ԫ�Ŀɹ����۽����ʲ��У���4.36��ԪΪABS���Ŵ��ʲ�֧��֤ȯ�������ո��ߵ����в����ʲ���������7963��ԪΪ�ֵ����й�˾�����۳��Ĺ�Ʊ�������������зݶ���⣬����2018��ף������ɷ����ϻ�����4997��Ԫ�Ľ����Խ����ʲ�������ҪΪ��Ʊ��ծȯ——���ϸ�����������ƹ��ߵ�Ͷ�����ϼƳ���16��Ԫ��

���������ɷݽ�Ǯ��Ͷ�����ƣ���ô���ʽ���ɱ������ж���أ�

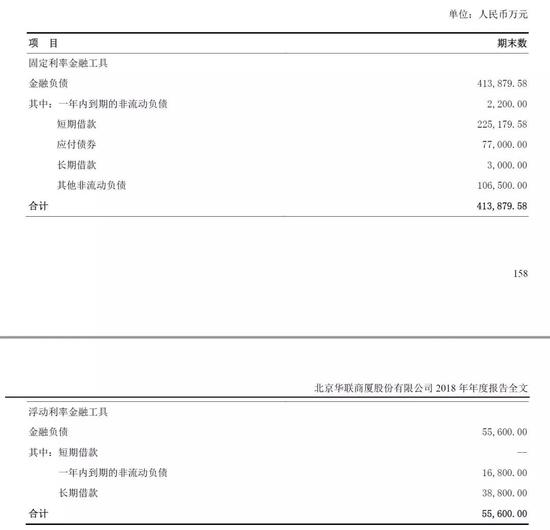

����2018�꣬�����ɷݹ�֧������������Ϣ����3.13��Ԫ������2018��ף��ù�˾��Ϣ��ծ���Ϊ46.95��Ԫ����2018���ڳ�����ͬһ�ھ�����Ϣ��ծ���Ϊ51.31��Ԫ——����Զ��ߵ���λֵ49.13��Ԫ��Ϊ������վ���Ϣ��ծ��������㣬�����ɷ�ȥ���ƽ���ۺϽ�����ʴﵽ��6.4%���ң����У��ù�˾ȥ��ո���ɷ��е�5����7.7��Ԫ����ծȯ18����01��Ʊ�����ʸ��Ǵﵽ��7%��

����������˾�о���������ծ�����ʳɱ����֮�ߵ�����£������ɷݾ�Ȼ��������10�ھ��ʽ���Ԥ�����������Ե��������ʳɱ����������ƺ����в�Ʒ���������������ʲ����£���ͬʱ�ù�˾���ϻ�����10.84��Ԫ���ֽ��ֽ�ȼ�����ֵʹ�߽�IJ�����ߵĺ�����ʵ�����˷ѽ⡣

������ҵ������ҵ����ģʽ�ɷ������

����������ҵ����ή�ҳ�������ͨ��Ͷ�ʸ�ҵά���������ǻ����ɷݱ������й�˾��λ��Ψһ��·���������ǣ������ҵ����ҵ�������㷢չģʽ�ܹ����ڳ�����ȥ��

����������˾�о����������ƻ����ɷ���������ҵ����Ͷ��ҵ������ʵ���ɺ�ǣ�����ǰ�������ǣ������ҵ�������ʮ��ǿ�����Ӫҵ����Ѫ����������˾��һ�ߵ���Ӫҵ��Ҫ�����ܹ�����Ϊ����Ͷ��ҵ��ԴԴ���ϵ�����“��ҩ”��������

������������Ѷ�����ﻹ�ǰٶȣ���Ͷ��ҵ�ֹ�ģ���൱�ɹۣ�Ͷ��ҵ�������Ƿdz���Ҫ������Դ�������������ܱ�ҵ�����š��ս����̬ҵ����ϵ����Ҫ���ߣ����ң�BAT֮�����ܹ���תͶ��ҵ�������ԭ�����������ǿ���Ҿ��˵���Ӫҵ��������ӯ��������ǿ�����ҵӯ������һ����ΪBAT���Ե�Ͷ��ҵ�������ṩ�˳�����ʽ�֤��ͬʱ�������������ڸ���Ͷ�ʷ����ϵĿ����յ�����——�Ͼ���BAT��Ͷ�������õ��ʽ���Ҫ����������Ӫҵ����������Ͷ�ʿ���Ҳ��ȫ�ڿɳ��ܵķ�Χ���Ҳ��������Ӫҵ�ɶ��Ӱ�졣

����Ȼ������BAT�Dz�ͬ���ǣ������ɷݵ���Ӫҵ������Ǯ��������������������ҵ����������Ϊ��˾��Ͷ��ҵ���ṩ“��ҩ”��֤������������Ͷ��ҵ����ش��������ң��������������������ɷ�����Ͷ��ҵ�ֵ��ʽ���Դ����Ҫ�Ƕ������Ϣծ�����ʣ����������ʳɱ���������——��;����˻����ɷ�Ͷ��ҵ��������ֻ�ܳɹ�����ʧ�ܣ�������Ͷ��ҵ��Ļر�������Ҫ��Ӯ�����ʳɱ�������������ģʽ�ֽ�����Ϊ�̡�

��������˾�о�ע�������2018��ף������ɷ����ϵij��ڽ������½���4.18��Ԫ����һ���ڵ��ڵķ�������ծ����Ҫ�Ǽ������ڵij��ڽ������Ǵ���½���1.91��Ԫ——�������ծ֮�ͽ�2017�������˽�30��Ԫ����ͬʱ�������ɷ�ͬ�����ϵĶ��ڽ�����ȴ��������22.52��Ԫ����2017��״�������˽�10��������Ӧ��ծȯ���Ҳ�ﵽ�� 7.7��Ԫ��ȫ��Ϊȥ���������е�5���ڳ���ծȯ——������������ծ�ϼƽ�2017���������Լ28��Ԫ��

��������Ȼ����ծ�˽ṹ�ԵĴ������DZ����������ɷ�����ͨ���������ϵع�����������»��ɣ�ά���ʽ����Ĵ���ƽ��——����������⣺Ϊ���ܹ�����ֲ���Ӫҵ������Ŀ��𣬻����ɷݱ���һֱ����Ͷ�ʹ�ģά���ڽϸߵ�ˮƽ������������ˣ����ծ��Ȼ����Ҫͨ�����������������

������������ٴμ��ܽ�һ�»����ɷݵ�������ҵģʽ��ӯ������

������һ�������ɷݵ���Ӫҵ���ڳ���������Ŀǰ�ƺ���Ȼ���Կ���Ť����ϣ�����ù�˾��������Ҫ����Ͷ��ҵ���������һֱ����ͼͨ������Ͷ�ʸ�ҵ���ֲ���ҵ����Ŀ�����

�����ڶ�����BAT������Ͷ�ʴ�������ʣ���������������ʽ�Ͷ�ʣ��������ɷ�ȴ�����ø�Ϣ���������ǮͶ�ʣ��������ڵ�����Ѫ����ѹ�������֪��

������Դ������˾�о� һ���о�Ա ���������˲ƾ�

��2ҳ ��һҳ [1] [2]

��������: �����ɷ�