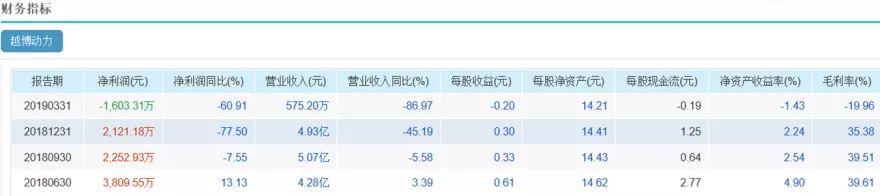

��������Խ������2019��һ���Ȳ�����Է��֣������ָ������ֹۡ���˾һ������Ӫ��575.2��Ԫ��������ͬ�����86.97%�����ܹ������й�˾�ɶ��ľ�����ͬ��������60.91%������Ȼ��-1603.3��Ԫ�ĵ�λ���۷Ǿ�����-2386.7��Ԫ��

Խ��������ȥ�ĸ����Ȳ���ָ��

������Խ��������ȥ�ĸ����ȵIJ������ݿ��Կ�������Ӫҵ����ͬ�ȳ����½����ֱ�Ϊ3.39%��-5.58%��-45.19%��-86.97%���ҽ�����������ҵ����ʿ��Ϊ��Խ����������ǰ��ҵ�����������죬�а�װ�������ɡ�

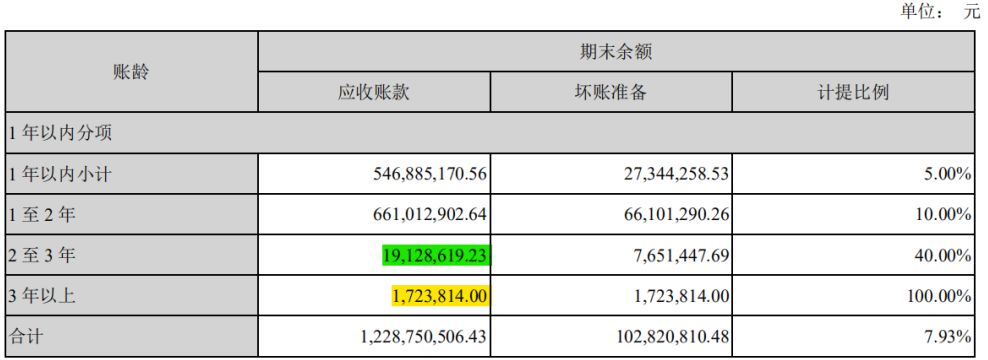

Խ������2018��Ӧ���˿����

����ֵ�ù�ע���ǣ�Խ������2018���Ӧ���˿�ߴ�12.29��Ԫ������1����������Ϊ5.5��Ԫ��2��3��������Ϊ1913��Ԫ��3������������Ϊ172��Ԫ����Ϊ���ˡ�

����2015��-2017�꣬Խ��������Ӧ���˿�ֱ�Ϊ3.5��Ԫ��4.3��Ԫ��9.6��Ԫ��2017���10��ԪӦ���˿��˾������Ϊ��û���ջأ����ǣ����Խ������������ĸ������ι������ס�

����“�ܳ�����”

����2013��10�£��й�����������Դ������ҵ�������˳�������������������������������˾ǣͷ������18�����й�˾��ͬ��������������Դ������ҵ��������185�Һ�����ҵ����Ա��ҵ��1000��ҡ�

����Խ�������������������˵ĸ����³���λ����ռ�����θ����˸����³�������Ӱ������������������СС��ǩԼ��ʽ�ϡ�

�������չٷ�˵�����������������ϲ�ҵ�������β��Ϲ�Ӧ���з�����ơ����졢��Ӫƽ̨����Դ��Χ�Ƶ�ء��������ء������ܳɵȺ����㲿������ؼ�������������ȫ��ҵ����Э�����ơ�

�������������귢��������֯��ҵ�ڳ���Ϊ“�ܳ�����”��“���ܵ���һ�������������˾����ܳ�”��

�����г��������������ˣ���Ϊ����ȡ����һ���漰���ӹ������ס������������������“������”ģʽ�����������������������ߵط�����ǩ��ս�Ժ���Э�飬“��Ͷ�ʻ��г�”�������������õ��ط��������������ڵ���Ӫ��˾��������ҵ������ָ����������ɹ����������˳��̵��㲿��������ԭ���ϡ�

�������ɣ���һ���ѭ��ģʽ������Ч�������˳�Ա��ҵ������ҵ����ʿ¶��Խ��������IPO֮ǰ����Ŀ��ͻ����95%��ҵ���������������˵�������

����̸�����������˶�Խ�������İ���ʱ����ռ����ʾ��“�����괴�����˲���������Э�����ã��Ͼ�Խ����Ϊһ��������ҵ��Ҳ�������괴�����˵ĹǸɳ�Ա���õ��������괴�����˵Ĵ���֧�֣�û�����˳�Ա�Ķ���֧�֣�Խ��Ҳ�����н���ijɾ͡�”

������Ħ�ƾ�ͳ�ƺ��֣�2015��-2017�꣬��ΪԽ�����������ͻ�������������ʮ�ߣ�ר�ó�����˾��“��������”��ΪԽ�������ֱ����Ӫ��2.2��Ԫ��3.2��Ԫ��1.9��Ԫ���ֱ�ռԽ����������ȫ��Ӫҵ�����63.25%��49.48%��20.99%��

����ʵ���ϣ��������������������˾�������ȵĺ������Ե綯������������Ϊ���������깫˾�ṩ����﮵�أ�Խ�������ṩ�����ܳ�ϵͳ������������װ������������������۸����������˳�Ա���������������³���λ����

�����ڸ����ι������������У�������������ɹ����������˳�Ա�ṩ���㲿����������Ʒͬ��Ҳ���۸����˳�Ա������������������ҵ��ҵ����ʵ���˿���“����”��

�������������˳�������������12�����������2014��Ť��Ϊӯ�������������������﮵����ҵǰ���ף����������ǵ�������ʱ����������ҵ�������“��”��

������Ϊ���������˵ĸ����³���λ���������˳�Ա��Խ����������ǰ�����ҵ�����������ơ��г�������Ϊ��Խ������Ϊ��˳��IPO���������������˽������ι����������Ƹ�ҵ����

�������ǣ�2017��-2018�꣬����Դ������������Ƶ���л�����ҵ����������������ҶԷǸ�����Ӫ����Դ����������������IJ����ż���������ȡ�������ѶȼӴ��������ҵ�ʽ������ѣ����ι���������Ϸ�Ȼ��ֹ���ڴ��ڼ䣬����ĺ����������Ȼ���¡�

��������������Դר�ó��Ķ�������Ϊ������ͻ����ǷǸ����û�������2017�����۵�2��̨����Դ��������“������”����Լ���£������ڶ������õ������������е渶Լ20���ʽ�����������£�Խ�������˿�����Ѷȿ����֪��

������ˣ�Խ������Ӧ���˿����2018��ҵ������ʽ�»�����һ����ŵ�������������������п����㲻�����⡣

�����������ι������켫һʱ�������꣬���ʽ��������ѵ��¡�ͬһ��·�ӵ�Խ�����������߶�Զ��

������Դ����Ʒ | ��Ħ�ƾ� �� | ����

��2ҳ ��һҳ [1] [2]

��������: Խ������