|

4月16日晚间,昂立教育发布关于收购上海凯顿信息科技有限公司部分股权的进展及补充公告,并公布了凯顿信息科技17、18年的审计报告以及资产评估报告。

公告称,昂立教育将收购凯顿科技90%股权(对应的注册资本出资额为人民币855万元),转让对价为人民币14040万元。

被收购企业靠学生学费扩张,多年呈现负净资产

据昂立教育介绍,凯顿科技是上海地区知名的幼少儿英语培训机构,在上海地区有广泛的媒体合作基础,品牌知名度高。公司此次收购凯顿科技借助其最擅长英文学科作为切点,能够迅速下探并扩大3到6岁年龄段的学生入口端。

值得注意的是,凯顿科技截至2019年3月31日的净资产为-1556万元,在17、18年报中也为负值。这也就意味着,如今昂立教育1.4亿收购公司将来会带来超过1.5亿元的商誉,对明年的业绩将产生一定的隐患。更重要的是,由于公司2018年度预计亏损2.65亿元。若公司2019年继续亏损,将会被实施退市风险警示,此时完成收购无疑不是一个最佳时机。

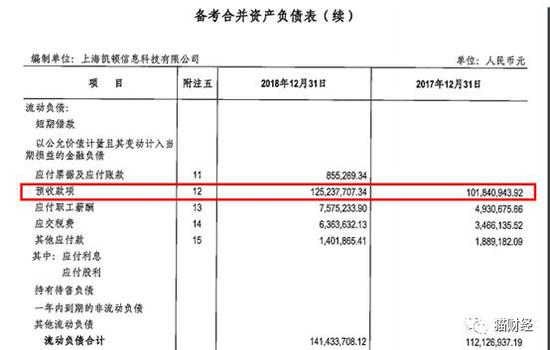

而细看凯顿科技的报表可以发现,预收款项科目17年、18年的余额分别为1.02亿和1.25亿,超过了同期的总资产。其盈利能力也一般性,17、18年净利润都维持在1000万出头,测算利润率为10%左右,在同行业来说并不是太突出。到了19年一季度,甚至有亏损的现象。

更关键的是,由于预收款大部分为学费,而这些结余学费被拿来新店建设等扩张用途,等于无形中加大了杠杆。公告中凯顿科技每年新增2-3家新店,截至2018年12月31日共开设16家办学点。而需要指出的是,如果新店投资失败或者招生不理想,由于用的是结余学费,风险会直接转嫁到学员身上。这种经营模式也导致了无数教育培训机构前期花了大量资金铺市场而最后以卷了学费跑路收场。

因此,昂立教育高价收购负资产的凯顿科技存在较高的风险。 共2页 [1] [2] 下一页 搜索更多: 昂立教育 |