|

�������⣬��2018��Ŀ���ҩҽ����̸���У��ڶ����͵�����EGFR-TKIҩ�ﰢ������Ͱ���������̱�����ҽ���������Ҳ��Ӵ����ɵľ���ѹ����

�����з�֧�������ȫ��Ѻע�²�Ʒ

�����������Ӿ�ľ�����������˾�Ӵ�����ҩ���з��������������У��������˶�������Լ�Ȩ�������ȷ�ʽ��

��������ͼ��ʾ������ҩҵ���з�֧����2016���1.62��Ծ������2017���3.81�ڣ��з�֧����Ӫ���е�ռ��Ҳ��15.60%��������37.09%��2018����걨ʱ����һ������һ����������45.79%��

�������������Ź�˾�з�֧�������࣬�з�֧���ʱ����ı���Ҳ�����ӡ���2018����걨Ϊ�����ڹ�˾2.66�ڵ��з�Ͷ���У��ʱ����Ľ��Ϊ1.43�ڣ�ռ�ȳ�����50%��

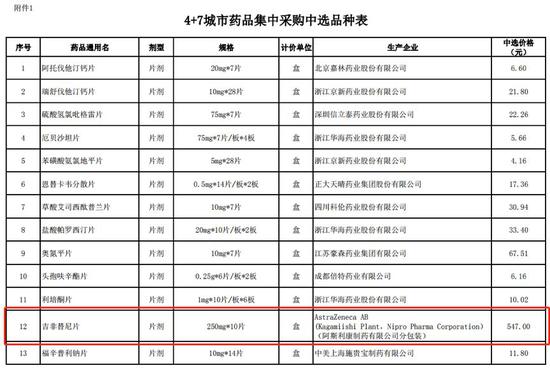

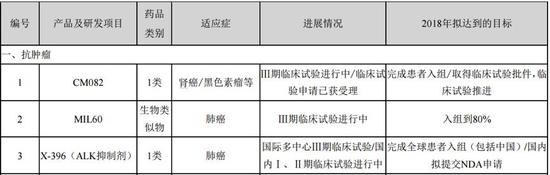

������ֹ2018����걨����˾�������в�Ʒ��30�������н��������ٴ������������ֱ���X-396��ALK���Ƽ�����CM082�Լ�MIL160��

����X-396���³ƶ�ɯ���ᣩ�ǵڶ�����ALK��һ�ּ�����ܰ�����ø�����Ƽ�������������ALKͻ��ķΰ����ߡ�������֤ͨȯ��ǰ�б����������ݣ���ɯ����Ĺ���Ŀ����ȺԼΪ5��

������������ϣ�Ŀǰ������һ��һ����Ʒ�Լ�����������Ʒ�������ֱ��ǻ���Ŀ������ᡢŵ�������������Լ�������ҩ��ʽ����İ������ᡣ���У������߶�������2018�ꡣ

������2019��1��23�չ������ٴ���չ�У���˾�ƹ���ҩ����Ѿ�������س�����֯��չ�������ɯ����������������ɴ��ƶϣ����һ�н�չ˳�����ò�Ʒ���ܻ��ڲ��ú�������С�

����CM082��һ�����Ѫ����Ƥ�����������壨VEGFR����ѪС���ܻ������������壨PDGFR���е�Ŀڷ����Ƽ����������ۿƼ�������θ���ȶ��ְ�֢�����ơ���˾�Ըÿ�ҩ��ӵ�������ĺ�����Ȩ����

����Ŀǰ��CM082�����������ɫ�����Ȱ�֢���ٴ��������ڹ���������С����⣬��˾��2019��1��17�չ����CM082���ʵ�����������������ע��Һ��JS001��������δ�����Ƶľֲ���չ��ת����ճĤ��ɫ��������ٴ�����֪ͨ�顣

����MIL60����һ���������������ҩ��Ŀǰ���������ٴ������У���Ȼ��Ʒ�ڶ࣬������ȯ���б����������ݣ���˾�Ľ���λ�ӹ���ǰ����

����������������Ƚ�Ϊ���ȵIJ�Ʒ����˾�����������֡����磬���EGFR-TKI�����г�����˾���淽�����D-0316��һ������EGFR-T790M�Ұ��ἤø���Ƽ�����Ŀ��չ����������˸���Ŀ���й�Ȩ�档

����δ�������ϲ�Ʒ����ǿ����ս���²�Ʒ�ܷ�ӹ����Ӱ���������ϸ��棿����Դ������ƾ� ���������˲ƾ��� ��2ҳ ��һҳ [1] [2] ��������: ����ҩҵ |