��������ҩҵ��300558.SZ����һ�ҹ������ȵĴ���ҩ��ҵ�������з��˹��ڵ�һ��С���Ӱ���ҩ�����ᰣ�����ᡣ��ҩҲ֧���˹�˾Ŀǰ����ȫ����Ӫ�ա�

����2016��11�£���˾�ڴ�ҵ��������С���ΪA�ɽ�Ϊϡȱ�Ĵ���ҩ��ģ���˾һ���о�����¼��14����ͣ��

�������գ���˾������2018��ҵ��Ԥ�棬Ԥ��ȫ��ʵ��ӯ��1.42��-1.8�ڣ�ͬ���½�45%��30%����֮�෴����˾���浱��Ӫ��ͻ��12�ڣ�ͬ������Լ19.05%��

����������ղ�����������˾���ͳ��з�Ͷ�����ࡢ��Ȩ�����ɱ��Լ������ʲ�̯������������Ҫԭ��

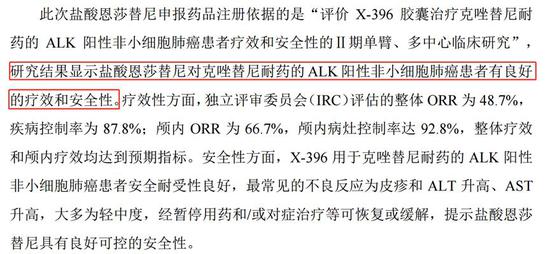

�����ڹ���ҵ��Ԥ�������ͬһ�죬��˾��������ҩ�����ɯ������ٴ����ݡ�������ʾ����ҩ��������Ч������Ч���ﵽԤ��ָ�꣬���Ұ�ȫ�����ÿɿء����õ������������˲�Ʒ�������еĸ��ʣ�����֤���˲�Ʒ�߱�һ���ľ�������

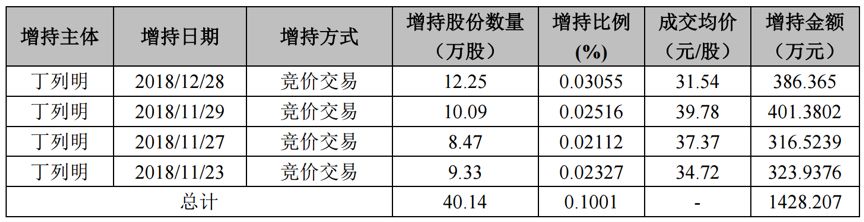

�������⣬��˾���³���ʵ�ʿ����˶���������ȴ�ڹ�˾ҵ�����ѵ�ͬʱƵƵ���֡�����2018��ף����������ۼ�����Լ40��ɣ��漰���1428��

����һ�������Ʒ�ƶ���˾�ɹ����У���ͬʱҲ�ù�˾Ӫ�պ�����߶�������һ��Ʒ�����г�������ַ����仯ʱ�����ղ��ݺ��ӡ��²�Ʒ���г��������������ܹ���óɹ����п��ܸ��ƹ�˾Ӫ�սṹ����Ϊ�µ������㡣������з�֧�����ɵ��������ʱ������з�֧�����п�������δ����̯��ѹ����

������˾ҵ����ʱ��ů�������ֽ�ţ����DZ����Σ���ҩǰ����ô��������ڵ�������ѹ����δ��������Ѱ��ƽ�⣿

���������������ٷ�չƿ����

��������ҩҵ������2003�꣬�۽��������������Լ���Ѫ�ܲ���������ҩ���з���2011�꣬��˾�����з��Ĺ��ڵ�һ��С���Ӱ���ҩ�����ᰣ�����ᣨ�����ɣ��������С�

����������������EGFR��������ͻ��ľֲ����ڻ�ת���Է�Сϸ���ΰ���һ�����ƺͼ������ܹ�����һ�����Ʒ���ʧ�ܺ�ľֲ����ڻ�ת���Է�Сϸ���ΰ��Ķ����������ƣ�ռ���˹�˾���ֵ�������Դ��

������2018����걨Ϊ������˾����ʵ�ֵ�Ӫҵ������5.81�ڼ���ȫ�����������ᰣ��������һ���Ʒ��

������2011����2017���7��䣬ƾ�����ᰣ���������۷�������˾��Ӫ�մ�Լ0.63����������10.26�ڣ�������ĸ��˾�ɶ��ľ��������Լ1��880����������2.58�ڣ��������ٷֱ�ﵽ��59.21%��55.86%��

�������ǣ�����ҩҵ��Ӫ�պ�������2016��ﵽ�����ʼ�»�������ͼ��ʾ����˾2017���Ӫ�պ�����ֱ��½���0.84%��30.12%������2018�꣬��ȻӪ�����������ָ�������ĸ����������»���

������˾��չ������ʲô���ѣ�

������Ʒ���ۡ������Ӿ�

����ԭ������˾���IJ�Ʒ���������ٽ��ۺ;����Ӿ�ķ��ա�

������˾������2015����������ҩƷ�۸�̸�У���2016��5�¹�����̸�н���У������ɽ���54%������2�£������ɱ��������°����ҽ��Ŀ¼��

�������ݹ�˾2017���걨��¶���������ҽ��Ŀ¼ʹ�ÿ�������2017�������������42%�������ڽ��۷��ȸ���˾ȫ���Ӫ�ջ��������»���

������������ϣ����ᰣ�����ᣨ�����ɣ��뼪�����ᡢ��������ͬ����һ��EGFR-TKI����Ƥ�������������Ұ��ἤø���Ƽ���ҩ����ż����������ҩ�Ļ������У�����Ҳ��ø�Ϊ���ҡ�����ҩ�����վ����Ϣ��ʾ����³��ҩ�ļ��������������ҩ��2016����������

��������ֵ��һ����ǣ���ȥ�����ʵʩ��4+7ҩƷ���вɹ��У�ԭ��ҩ��˹����ֱ���Լ������ή��70%��ķ�ʽ�б꣬��ԭ��ÿ��2000Ԫ���ϵļ۸͵���547Ԫ/�У�����ڱ���ҩҵ�Ŀ����ɿ��ܻ���һ����С�ij����

��2ҳ [1] [2] ��һҳ

��������: ����ҩҵ