��������֪���ȸ��ߵ�ǰ�����������IJʵ���ֻ��ȸ������ѵ��Ӳ�ҵ��רע����ʾ���ȿ���������������ͷ�����ε��Ӳ�ҵ��TCL��������ƻ��������г����飬�д����Ŭ������

����1��7�����磬TCL�����ٿ��ɶ���ᣬͨ����ȫ��14���й��ش��ʲ����鷽�����鰸����������һ��ʯͷ���˵ء���ȥһ���¼䣬��λ61���TCL������һֱ��Ϊ����������ܲ��š�Ͷ�ʻ�����ý��ȸ�����˵��ϣ����������������TCL�˴��������ʵ���壬�÷���˳��ͨ����

������������Լ�û�뵽�ʱ��г��ķ�Ӧ�����ǿ�ҡ���12��8�չ����ʲ����鷽��������TCL�����һֱ�������г���������ѯ�����顣����������鷽����TCL�Ѱ������ӻ����ڵĶ���ҵ�����й�˾TCL���ţ�000100.SZ�����ʲ��а����ȥ����������47.6��Ԫ�����۸������������TCL�߹ܿ��Ƶ�TCL�عɡ����ռƻ����������֮��TCL������ӵ�е��ʲ���ֻʣ�»��ǹ�磬Ҳ����TCL���ŵ���ʾ���ҵ��

�������Ϊ����“���ֵ�����”�Ľ����ѳﻮ�˺ܳ�ʱ�䡣�����������Ȿ��һ������߶������Ư��ת�ͣ����������鷽���ķ�Ӧ����ʼ��δ������Ϣһ�����������չ�˾�ɼ��µ�5.86%���г��������ˡ�����������“�Ϳ������ʲ�”��������Ϊ47.6��Ԫ�ļ۸�����“����”�������˶�TCL�ڴ˴���������ѡ���ս�Է���е����⡣

����“��ʱ������Ϊ�����������֮���һ�һ�½кã�����û�����κε�����”12��26�գ�����ڱ������ڽ����ܡ��ƾ������߶��Ҳɷ�ʱ˵��“������������ڲ�Ҳ��������֣���Ӧ�÷�����ô���һ������”

�����г�����Ҳ������֤ȯ��ܲ��š����12��13��Ϊ����TCL������Χ�����������ƻ������31�����⣬�ӳ���ԭ���ʲ���ֵ���ٵ�TCLƷ��ȥ�����������ȣ����Ĺ���ֻ��һ�������ν����Ƿ�������ά�����й�˾�����档����֮��TCL�����˳���200��ҳ�Ļش𡣵�������ˣ�����֮��Ҳ��Ȼû����ȫƽϢ��

����“�Ǹ����ر��ر����£���Щ�ؼ���������û�н��ú������”���˵�������ڵ����������1��7�յĹɶ����֮ǰ�����е����ⶼ��������������鷽���õ�˳��ͨ����

�����ɶ�������ʱ������ȸ߹ܹɶ�Ϊ�����ɶ�����رܱ����������С�ɶ��������Ϊ��Ҫ�����Ϊ��ʹ�������������������Ʊ“���ȭ”������ٿ�����˵���ᡢ�������ּƻ�������ֺ췽���������ڹɶ�����ٿ�ǰϦ��������С��������

����1��6�����䣬TCL���ŷ�������ƣ��ӵ�С����֪ͨ�����ڶԹ�˾����ս�ԡ�ҵ��չ�ͺ��ľ��������Լ���ҵ��ֵ����ͬ������2019��1��4�գ�С�����ڶ����г�����TCL����6516.88��ɣ�ռ��˾�ܹɱ���0.48%��С���ŷ����ʾ���ں��ĸ߶˻�����������Ļ����ϣ�ҲԸ���ڹ�˾�ʱ�������жλ��ս�Ժ�����

����“��������һ�µף��ɶ�ͶƱ�϶��ܹ���”����ƾ�������˵��“����֤������˵��‘ϣ�����ǹ���Ư��һ�㣬��Ҫ��������ô�ฺ��Ķ�����’”

�����ʲ��Ƿ�“����”��

����������¶�����鷽����TCL�ع�֧�����Լ۵��ʽ���Ҫ��Դ�������йɶ��ϽɵĿ��

����2018��12�£�TCL�عɿ��������������ɣ�Ŀǰ��һ��ɶ�ΪTCL�߹ֹܳ�ƽ̨�´��»ԣ�����20��Ԫ���ֹɱ���30%��ͬʱ���������������ݹ��ʡ����ڹ�¡�ʱ���ս��Ͷ���ߣ����Ͻ��ܽ��Ϊ40��Ԫ��

�����˴����鷽��������һ�����ɣ������Ƿ��漰“����”���й�˾�ʲ���

������������ݰ�����������۱���ʲ�����8�ҹ�˾�Ĺ�Ȩ���ֱ���TCLʵҵ100%��Ȩ�����ݼҵ�100%��Ȩ���Ϸʼҵ�100%��Ȩ�����ѿƼ�56.50%��Ȩ����������100%��Ȩ��TCL��ҵ100%��Ȩ����75%��Ȩ������36%��Ȩ�����γ��۵ı���ʲ�����ֵ�ϼ�39.65��Ԫ�����ϻ��պ��Ĺ�˾���������ӹ�˾����ʵ��ע���ʱ�8.03��Ԫ�����۸�Ϊ47.6��Ԫ��

��������˵������۵��ʲ�Ϊ�����֣�һ�Dz�ҵ�����������������ն�ҵ���顣���У���ֵ�ϸߵ���TCL��ҵ������ֵ32.94��Ԫ����ֵ14.78��Ԫ����ֵ��81.42%����˾������2018��10�£���TCL���ŵIJ�������Ӫ����ƽ̨����ҹ�˾��������Ҫ���Է��ز���������Ϳ������롣2018���ϰ���ʵ��Ӫҵ����8726��Ԫ��������ĸ��˾������4948��Ԫ��

���������ն�ҵ�������Ǵ˴������ѯ������֮�ء����鱨������ʾ�����������ն˲�ҵ�ؼ���λ��TCLʵҵ�����ʲ����������������ʲ�����ֵΪ-7.98��Ԫ����-11.7��Ԫ�������ֵ��ȣ�������ֵ3.7��Ԫ�����������Ĺ�ֵ����Ͷ���ߴ��������������“�ʲ���������”������“����”��

��������������ʾ��TCLʵҵΪ�ֹ�ƽ̨��ӵ��272���ӹ�˾��������Ӫ���ӵ�TCL���ӣ�1070.HK������Ӫ�ֻ���TCLͨѶ����Ӫ������Ʒ��ͨ�����ӣ�1249.HK���ȹ�˾��Ȩ��TCL���ӡ�ͨ������Ϊ������й�˾�����ճֹɱ������㣬TCLʵҵ�������ߵ�����ֵ����40��Ԫ������-7.98��Ԫ�ľ��ʲ�����ֵ�γ�ǿ�ҷ��

����“��ϸ˵�����ν���������TCLʵҵ��ع�Ȩ�Ƿ����Ը�ֵ���ۣ����ǣ���˵��ԭ��������ԣ��Ƿ����һ����ҵ�����Ƿ�������ά�����й�˾���档”����������ͬ�������ɡ�

�����Դˣ�TCL�����ڸ�����ظ��н��ͳƣ�“�ʲ�������ɺ��Է��ڳн�TCLʵҵ�ʲ���ͬʱ�н�������ظ�ծ�����ڸ�ծ�������ʲ����ʼ�ֵ����������ֵΪ��ֵ��”

����TCLʵҵ�IJ�����ʾ������2018��6��30�գ�“���ڽ��”��“����Ӧ����”��“���ڽ��”�ֱ�Ϊ45.26��Ԫ��44.52��Ԫ��43.7��Ԫ����������������135��Ԫ��ծ�����塣

������TCL���ſ������˴��������IJ�������C��ҵ���и������Ϣ��ծ����ҵ��ծ���Լ�5.7����Ա����Ԥ�Ƹ����й�˾����16.5��Ԫ�������档

�����벻�ɷָ��ծ����ȣ�TCLʵҵ�����˲�����Ч�ʲ��İ��롣��ǰһ����ҵ�ṹ�����У���50��Ԫ�IJ�ҵ�����봴Ͷ�ʲ����뵽���й�˾TCL���ţ�Լ16.5��Ԫ�IJ�������������TCL��ҵ��ֱ�ӵ����ʲ�������٣�����ծ��ȫ����������˾��ʲ�Ϊ����

����“47.6��Ԫ��IJ��������ʲ�������150��Ԫ��Ϣ��ծ������300��Ԫ��ҵ��ծ��������400����Ԫծ��ծ�ַ��棬��Ϊ����TCLʵҵ�������ģ����ɷָ����TCLʵҵ�Ǹ��ʲ�����������⼸�����ʲ�����ԭ��ȥ����ʵ�����ġ�”����ơ�

�������ݱ����飬TCLʵҵ������������ֻ�������ʲ�������һ�����������������ʲ�������Ĺ涨����ҵ��ֵ�������Բ������淨���г������ʲ����������ַ��������ݡ����й�˾�ش��ʲ���������취����ع涨���ʲ����ʲ����������Ϊ�������ݵģ�������������ֵ����ԭ����Ӧ����ȡ�������ϵķ��������������߹�ֵ��

�����Դˣ�TCL���Ż�Ӧ�ƣ�����TCL ʵҵ�ӹ�˾�ڶ࣬�漰��ҵ�϶࣬�����ҵ��ɱ����й�˾��������ҵ��������ģ�⾻�ʲ���Ϊ��ֵ���ɱȽ��װ����Ļ�ȡ�ѶȽϸߣ����г��������á�����������TCL ���ӡ�TCL ͨѶ��ͨ�����ӵȹ�˾�ѷֱ�������淨���г��������������ʶ�TCL ʵҵ���ٺϲ��������淨����������

�������ڹ��������ʲ��������ţ����Ҳͬ����������ɡ����ָ�������ν�����ɺ�TCLʵҵ���ҵ缯�ŵȹ�˾����Ϊ���й�˾�Ĺ����������й�˾�����ʲ��Ľ������ɹ������ס�

����TCL���ű�ʾ���ճ��ԵĹ���������ҪΪ��Ĺ�˾�����й�˾�ɹ��뵼����ʾ��Ʒ���ɹ�������ҪΪ������й�˾TCL���ӡ�TCL���Ӿ��Ѿ���TCL���Ź�������ǩ��Э�飬����TCL���Ӷ��»�����ͨ������Ч�����Э����ѹ��棬�����۹��ʡ�

����TCL���Ŷ��»���������ƾ������߽��͵�������ʵʩǰ��������й�˾TCL�������ǹ��ɹ����Ѹ������������������˹�������������������������߳�Ϊ���Ҷ���ʵ�壬�ڸ۹ɺ�A���г���Ҫ���й���������˺���¶���������˶Թ����Եı��ϡ�

���������������ҵ��ֲ���һ���ô������Լ��Ὰ�����ֲɹ����ǹ�����Ĺ��ǡ����纣�ţ�һ�Ȱѻ��ǹ����Ϊ�ϴ�Ĺ�Ӧ�̣���һֱ�����ǵ�һ��Ӧ�̡�

����“ԭ�������ʵ糧�̻���Ϊ�����ǹ���Dz������չ��Լ��ˣ���ʵ���������ڲ��Ľ��۸�һֱ�ǹ��ʵġ�”���˵�����ڱ����������ʵ��֮��������¶�����꾡������

������������ʾ�����ν���֧������ΪЭ����Ч֮����60���������ڣ�֧��ת�öԼ۵�30%������ʲ�����������֮����60���������ڣ�֧��ʣ��ת�öԼۡ����Ҫ��˾˵������öԼ۵�30%�Ƿ������ʲ��������������Ƿ������ڱ������й�˾���档

�����Դˣ�TCL���Żظ�������ʲ��Ĺ�����������ǽ���˫��Э�̵Ľ��������ʲ�����ȷ�ϸ�����ҵ������Ҫ��ִ�У�����ʲ��Ĺ���Ϊ����ʲ�������ǰ������֮һ�������������й�˾�ɶ��������ͨ���������й����ܲ��ŵ��������㽻�Լ۴ֿ���ȳ�����Ϊ����ʲ��Ŀ���Ȩת�ƣ���ɱ���ʲ����

�����ݸ���˴�����ļ�Դ��ʦ���������ܣ�“����”��ָ������Ȩ�����Ĺ��̵Ǽ�������Ŀǰ����ʲ���δ��ɽ������֧��ʣ�������������ʲ������һ����������Ȩ������ת�ơ�

�������۸���һ������ɵĵط�������TCL��Ʒ�Ƽ�ֵ��2018���й�Ʒ�Ƽ�ֵ100ǿ�о�������ʾ��TCL��Ʒ�Ƽ�ֵ�ߴ�880��Ԫ������13��ӵ��ӻ�����ҵ���ס����鷽������֮������������ʣ�TCL��Ʒ�Ƽ�ֵ�ߴ�800����Ԫ��Ϊʲôת�ü�ȴֻ��40����Ԫ��

����ʵ���ϣ�TCL��Ʒ�Ƽ�ֵ��Ȼ��Ҫ����������ӻ���Ʒ�ϣ��뻪�ǹ�粢û��̫��Ĺ�ϵ������������Ƶ����鷽���У�����������ʲ��ﲢ������TCL��Ʒ�Ʋ��֡��ⲿ�ֺͻ��ǹ��һ�����������й�˾��

�����������һ����“��Ť”�İ��������������Ľ��ͣ�“�����ó�Ʒ�ƣ���������ӣ������������ھͰ�Ʒ�Ƶ�����Ȩ���ڼ��š�”������ʾ��TCLƷ�Ƶ�ʹ��Ȩһֱ�����ɼ��Ÿ�����ҵ�������ģ����ά����һ���ơ�

����Ϊ�η���“��ҵ”��

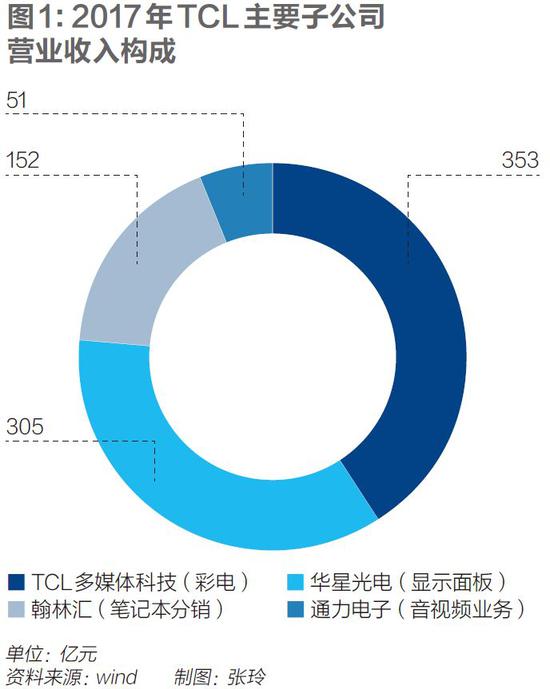

��������TCL�����ڸ���Ϥ�Ļ������ĵ��ӻ�ҵ����Ҳȷʵ�Ƕ�����TCL����ҵ��������ռ����ߵ�һ�顣2017��IJƱ���ʾ��TCL��ý�壨�����ӣ�ҵ�������ﵽ353��Ԫ��ռ�������32%����2016�껹������5���ٷֵ㣬�����ǹ����ֻ��28%��2018���ϰ��꣬TCL��ȫ��LCD���ӻ��г�����11.8%���г��ݶ�λ�ӵ����������۹�ģ���������������������˵��TCL�ĵ��ӻ�ҵ����Ȼ�������졣

����������鷽���У����ӻ�ҵ�������������“��ҵ”���������й�˾��ȫ�����룬�����µ��ǹ�����Բ�̫��Ϥ�Ļ��ǹ�硣�����������˶����鷽���е�����ĵط���“�������������ȶ��ֽ�����ҵ��ȫ��Ͷ�벨���ԱȽϴ�İ뵼��ҵ��������ҵ���IJ����ԣ�����ʲô��”һ����Ϊ“���ӱ��ʱ�Ȧ”����ý����˷��ʡ��������Ҳ�������൱����С�ɶ��Ŀ�����

�������ǣ������������������ӻ�ҵ��һ�㶼����ϧ�����ܼ����ӻ���ȻӪҵ����ߣ���ȴ��Ǯ�������Ǯ�Ŀ�����Ҳ�ܵ͡�

�����ʵ���ҵ�������ѽ��뱥��״̬���������д������������ά����������ʾ��2017��ȫ��������������ģ˥����3.3%���������������ȣ����ֳ�����“�������”�ľ��档2018��ǰ10���£����ڲʵ���������Ϊ3707.0��̨��ͬ����1.3%�����۶���Ϊ1162.4��Ԫ��ͬ���½���7.5%��

��2ҳ [1] [2] ��һҳ

��������: TCL