|

�������ɹ�֧������

�������˱�������Ӫ�շ��������������쳣�⣬�����Ҿӽ�����IJɹ���������ͬ�����ڽϴ�����쳣��

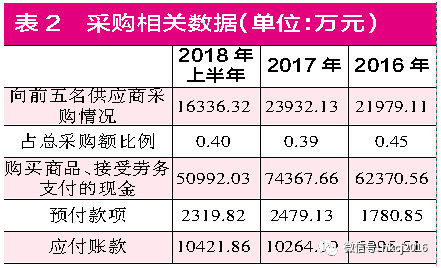

�����й�˵��������¶��2016�ꡢ2017���2018���ϰ��갮���Ҿ�ǰ���Ӧ�̲ɹ���ֱ�Ϊ21979.11��Ԫ��23932.13��Ԫ��16336.32��Ԫ������2����ռ��Ȳɹ��ܶ�����ֱ�Ϊ45.36%��39.37%��39.93%���ɴ˿������������һ�ڵIJɹ��ܶ�ֱ�Ϊ48454.83��Ԫ��60787.73��Ԫ��40912.4��Ԫ�����ǵ�17%��ֵ˰����˰��Ӱ�죬�京˰�ɹ��ܶ�ֱ�ﵽ��56692.15��Ԫ��71121.65��Ԫ��47867.5��Ԫ��

�������ֽ��������У�“������Ʒ����������֧�����ֽ�”�ֱ�Ϊ62370.56��Ԫ��74367.66��Ԫ��50992.03��Ԫ��������Ԥ������������230.86��Ԫ��698.28��Ԫ��-159.31��Ԫ��Ӱ�죬�뵱�ڲɹ���ص��ֽ�֧���ֱ�ﵽ��62139.7��Ԫ��73669.38��Ԫ��51151.34��Ԫ������˰�ɹ��ܶ����ֽ�֧������������������һ�ڵ��ֽ�֧�����ԱȺ�˰�ɹ��ܶ�Ҫ���5447.55��Ԫ��2547.73��Ԫ��3282.84��Ԫ�������ϣ���Щ���Ӧ�����ڵ��ڵ�Ӧ������仯�ϣ���Ӧ������Ӧ�ֱ����5447.55��Ԫ��2547.73��Ԫ��3282.84��Ԫ��

��������ʵ�ϣ������Ҿ�2016����2018���ϰ����Ӧ��Ӧ�������ܶδ��¶Ӧ��Ʊ�ݣ��ֱ�Ϊ5995.51��Ԫ��10264.19��Ԫ��10421.86��Ԫ�������һ��ͬ��������-1885.91��Ԫ��4268.68��Ԫ��157.67��Ԫ������Ȼ���⼸�긺ծ�ı仯����������ֵ�����Բ��죬���У�2016��Ӧ��ծ����Ȼ��Լ��٣����Դ���3561.64��Ԫ���ֽ�֧��û�л����Ӧ����֧�ţ���2017���2018���ϰ��꣬��Ӧ�������û�м��٣��෴�����������ӣ�����ʹ�����ݲ����һ������

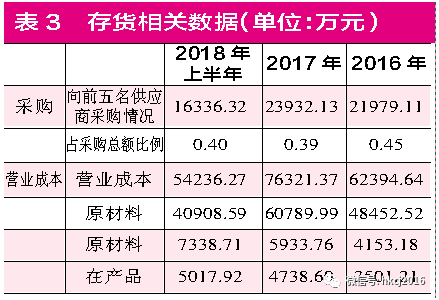

�������⣬�����ܿ�������ע��������Ҿӵ��й�˵���黹��¶��������Ҫԭ���ϣ�PVC��֬�ۡ����ܼ���ӡˢĤ���ɹ������ռ�ܲɹ�����أ�2016����2018���ϰ���������Ҫԭ���ϲɹ�֮�ͷֱ�Ϊ25594.17��Ԫ��29926.12��Ԫ��19668.02��Ԫ���ֱ�ռ��52.82%��49.23%��48.08%���ɴ˿�������ܲɹ���ֱ�Ϊ48455.45��Ԫ��60788.38��Ԫ��40906.86��Ԫ����֮ǰ��ǰ���Ӧ���������48454.83��Ԫ��60787.73��Ԫ��40912.4��Ԫ��������൱����Ҫע����ǣ������ҾӲ�δ��¶��Դ�ɹ�����Ϊһ��������ҵ��ˮ�����Դʹ�ò�����ȱ�����ܲɹ�������Ƿ������ˮ�����Դ�ɹ����������ֵģ��ѵ���˾����Ҫ�ɹ�ˮ�����Դ����������

����������ݱ䶯���˷ѽ�

������Ӫ�����ݺͲɹ������쳣֮�⣬���Ǹ�����ɹ����������ݺ��㣬�����Ҿ�2016����2018���ϰ���Ĵ������Ҳ�������ɻ�ġ�

�����й�����¶�������Ҿ�2016����2018���ϰ�������ǰ������Ӧ�̷ֱ�ɹ���21979.11��Ԫ��23932.13��Ԫ��16336.32��Ԫ������3����ռ��Ȳɹ��ܶ�����ֱ�Ϊ45.36%��39.37%��39.93%���ɴ˿������������һ�ڵIJɹ��ܶ�ֱ�Ϊ48454.83��Ԫ��60787.73��Ԫ��40912.4��Ԫ�����ݲ���һ����ɹ��ܶ������Ҫ��ת��Ӫҵ�ɱ����֣�����δ��ת����������ڴ���У����´����ģ���ӡ�

���������Ҿ����й�������¶��Ӫҵ�ɱ���ԭ���ϵĽ�����Ӫҵ�ɱ��е�ռ�ȣ�2016����2018���ϰ���ֱ�Ϊ48452.52��Ԫ��60789.99��Ԫ��40908.59��Ԫ��ռ�ȷֱ�Ϊ77.65%��79.65%��75.43%�����ɹ��ܶ���ԭ���ϳɱ�������ֱ���2.31��Ԫ��-2.26��Ԫ��3.81��Ԫ�IJ���˽����ζ�Ű����ҾӶ�ԭ���ϲɹ��İѿ��൱�ߣ������Ǽ��ɼ��ã���Ӧ�ģ�����е�ԭ����Ҳ������̫��䶯��

������ʵ���ϣ�2016����2018���ϰ��꣬�����ҾӴ���У�ԭ���ϲ��ֱַ�Ϊ4153.18��Ԫ��5933.76��Ԫ��7338.71��Ԫ���ֱ�ͬ��������759.1��Ԫ��1780.58��Ԫ��1404.95��Ԫ�����������֮ǰԭ���ϼ��ɼ��õ���������кܴ�ì�ܣ��������Ǵ�����ڲ�Ʒ������Ʒ�а�����75%���ϵ�ԭ���ϣ������е�ԭ�������������������ì��֮������Ҫ��˾����һ������˵���ġ�

�������ͬʱ����ֵ��ע����ǣ������ҾӲ�û�����й�˵��������¶����Ļ��˼����������Ҳ��Ҫ��˾����һ����¶��������Ҳ����һ���ϴ���յ㡣

������Դ���쿯�ƾ� ��/������ ��2ҳ ��һҳ [1] [2] ��������: �����Ҿ� |