ЁЁЁЁдкЙмРэВЎПЫЯЃЖћЕФ58ФъжаЃЌЮвЕФДѓВПЗжзЪБОХфжУОіВпЖМВЛЙ§ТэТэЛЂЛЂЁЃдкФГаЉЪБКђЃЌФФХТЮвааВюЬЄДэЃЌзпСЫвЛВНГєЦхЃЌвВЛсППзХКУдЫЦјЕУвдЭьОШЁЃ

ЁЁЁЁББОЉЪБМф21ЃК00ЃЌАЭЗЦЬиЦьЯТЭЖзЪЙЋЫОВЎПЫЯЃЖћЙўШіЮЄЗЂВМСЫвЛФъвЛЖШЕФжТЙЩЖЋаХЃЌвдЯТЪЧЮвУЧЖдДЫДЮЙЩЖЋаХЕФФкШнНкбЁЁЃ

ЁЁЁЁетаЉФъРДЃЌЮвЗИСЫКмЖрДэЮѓЁЃвђДЫЕМжТЮвУЧЕФЭЖзЪзщКЯАќКЌСЫЩйЪ§гЕгаеце§зПдНОМУадЕФЙЋЫОЃЌвЛаЉОпгагХауОМУЬиеїЕФЦѓвЕЃЌвдМАДѓСПДІгкБпдЕЕФЦѓвЕЁЃвЛТЗзпРДЃЌЮвЭЖзЪЕФвЛаЉЦфЫћЦѓвЕЕЙБеСЫЃЌЫћУЧЕФВњЦЗВЛЪмДѓжкЧрэљЁЃзЪБОжївхгаСНИіЬиЕуЃКЫќДДдьСЫВЛОЁЦфЪ§ЕФЪЇАмепЃЌЭЌЪБвВЬсЙЉСЫДѓСПИФНјЕФЩЬЦЗКЭЗўЮёЁЃамБЫЬиЃЈАТЕиРћжјУћОМУбЇМвЃЉГЦетжжЯжЯѓЮЊ“ДДаТадЦЦЛЕ”ЁЃ

ЁЁЁЁЮоТлИпЛЙЪЧЕЭЃЌЙЩЦБЭЈГЃвдеце§гоДРЕФМлИёНјааНЛвзЃЌСЫНтетвЛЕуЪЧжСЙиживЊЕФЁЃ“гааЇ”ЪаГЁжЛДцдкгкНЬПЦЪщжаЁЃЪТЪЕЩЯЃЌПЩНЛвзЕФЙЩЦБКЭеЎШЏСюШЫЗбНтЃЌЫќУЧЕФааЮЊЭЈГЃжЛгадкЛиЙЫЪБВХФмРэНтЁЃ

ЁЁЁЁПиЙЩЕФКЭЗЧПиЙЩЕФЙЋЫОВЛФмЭЌЕШЖдД§ЁЃПиЙЩЙЋЫОгаЪБКђвЊЕФЛсБШКЯРэМлИёИпЕУРыЦзЃЌЕЋМИКѕДгВЛвдБувЫЕФМлИёГіЪлЃЌГ§ЗЧБЛБЦЮоФЮЃЌЗёдђЙЋЫОЫљгаепВЛЛсПМТЧвдПжЛХЪНЙРжЕГіЪлЁЃ

ЁЁЁЁдкетвЛЕуЩЯЃЌЮвЕФГЩМЈЕЅЛЙПЩвдЃКдкЙмРэВЎПЫЯЃЖћЕФ58ФъжаЃЌЮвЕФДѓВПЗжзЪБОХфжУОіВпЖМВЛЙ§ТэТэЛЂЛЂЁЃдкФГаЉЪБКђЃЌФФХТЮвааВюЬЄДэЃЌзпСЫвЛВНГєЦхЃЌвВЛсППзХКУдЫЦјЕУвдЭьОШЁЃ

ЁЁЁЁСюШЫТњвтЕФЪЧЃЌЮвУЧзіГіЕФгХауОіВпДѓИХгаЪЎМИИіЃЌДѓдМУПЮхФъвЛИіЃЌЫќУЧБЛЪБВЛЪБвХЭќЃЌетРћКУСЫВЎПЫЯЃЖћетбљЕФГЄЦкЭЖзЪепЁЃ

ЁЁЁЁЭЖзЪУиОї

ЁЁЁЁ1994Фъ8дТЃЌВЎПЫЯЃЖћЭъГЩСЫ4вкЙЩПЩПкПЩРжЙЩЦБЕФЙКТђЃЌвЛЙВгУСЫ7ФъЪБМфЃЌзмГЩБОЮЊ13вкУРдЊЃЌГжЙЩжСНёЁЃ1994ФъЃЌЮвУЧДгПЩПкПЩРжЛёЕУЕФЯжН№КьРћЪЧ7500ЭђУРдЊЃЌ2022ФъвбОдіМгЕН7.04вкУРдЊЁЃКьРћУПФъЖМдкЩЯЩ§ЃЌОЭЯёЩњШевЛбљШЗЖЈЁЃЮвКЭВщРэвЊзіЕФЃЌОЭЪЧЖвЯжПЩРжЙЋЫОЕФМОЖШЙЩЯЂжЇЦБЁЃЮДРДЃЌетаЉжЇЦБН№ЖюМЋгаПЩФмМЬајдіГЄЁЃ

ЁЁЁЁУРЙњдЫЭЈвВвЛбљЁЃВЎПЫЯЃЖћЖдУРЙњдЫЭЈЙЩЦБЕФЙКТђЪЧдк1995ФъЭъГЩЕФЃЌЧЩКЯЕФЪЧЃЌвВЛЈЗбСЫ13вкУРдЊЁЃДгетЯюЭЖзЪжаЛёЕУЕФФъЖШКьРћвбОДг4100ЭђУРдЊдіГЄЕН3.02вкУРдЊЁЃетБЪН№ЖювВгаЭћМЬајЩЯЩ§ЁЃ

ЁЁЁЁетаЉКьРћЙЩЯЂЪевцСюШЫИпаЫЃЌЫфШЛЫЕВЛЩЯМЋЖШССблЃЌЕЋЫцжЎЖјРДЕФЃЌЪЧетаЉЙЋЫОЙЩМлЕФЩЯеЧЁЃ

ЁЁЁЁФъжеЪБЃЌЮвУЧЖдПЩРжЕФЭЖзЪМлжЕДяЕНСЫ250вкУРдЊЃЌУРЙњдЫЭЈжЎЧАЕФЪ§зждђЮЊ220вкУРдЊЃЌЗжБ№ЖМеМВЎПЫЯЃЖћОЛзЪВњЕФдМ5%ЃЌгывдЧАЕФШЈжиВюВЛЖрЁЃ

ЁЁЁЁШчЙћЕБФъЮвЗИСЫДэЮѓЃЌвдЭЌЕШЕФН№ЖюЭЖзЪСЫвЛМвДэЮѓЕФЙЋЫОЃЌетМвЙЋЫОБэЯжЦНЦНЃЌЕНдк2022ФъМлжЕНіДяЕН13вкУРдЊЁЃФЧУДетЯюСюШЫЪЇЭћЕФЭЖзЪЕНЯждкжЛФмеМЕНВЎПЫЯЃЖћОЛзЪВњЕФ0.3%ЃЌУПФъДјРДЕФЪеШывВжЛФмЮЌГждк8000ЭђУРдЊзѓгвЁЃ

ЁЁЁЁетОЭЪЧИјЭЖзЪепЕФвЛПЮЃКЯЪЛЈЪЂПЊЪБЃЌдгВнЛсДѓЦЌПнЮЎЁЃЫцзХЪБМфЕФЭЦвЦЃЌжЛашвЊМИМвКУЙЋЫООЭФмДДдьЦцМЃЁЃЕБШЛЃЌМАдчПЊЪМЭЖзЪВЂХЌСІЛюЕН90ЫъвВгаАяжњЁЃ

ЁЁЁЁЙ§ШЅвЛФъ

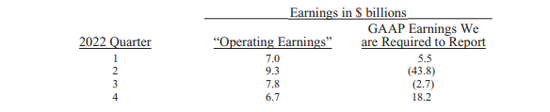

ЁЁЁЁ2022ФъВЎПЫЯЃЖћећЬхБэЯжВЛДэЁЃЙЋЫОЕФGAAPдЫгЊРћШѓЃЈВЛАќРЈЙЩШЈГжгаЕФзЪБОЪевцЛђЫ№ЪЇЃЉЃЌДДЯТСЫ308вкУРдЊЕФРњЪЗаТИпЁЃВщРэКЭЮвЖМЙизЂетИіЪ§ОнЃЌЯЃЭћФњвВПЩвдЭЌбљЙизЂЁЃдкВЛЕїећЕФЧщПіЯТЃЌGAAPЪ§ОндкУПИіБЈИцШеЖМЛсГіЯжКмДѓВЈЖЏЁЃзЂвт2022ФъЕФетзщ“ЩёЦц”Ъ§ОнЃЌетВЂВЛЪЧвьГЃЕФЃК

ЁЁЁЁАДМОЖШЩѕжСАДФъЖШВщПДGAAPРћШѓ100%ОпгаЮѓЕМадЁЃПЩвдПЯЖЈЕФЪЧЃЌдкЙ§ШЅМИЪЎФъРяЃЌзЪБОЪевцЖдВЎПЫЯЃЖћРДЫЕжСЙиживЊЃЌЮвУЧдЄМЦЫќНЋдкЮДРДМИЪЎФъвВВњЩњЛ§МЋЕФгАЯьЁЃЕЋУПМОЖШЕФЕїећЃЌОГЃБЛУНЬхЮовтЪЖЕиСаЮЊЭЗЬѕаТЮХЃЌетЭъШЋЮѓЕМСЫЭЖзЪепЁЃ

ЁЁЁЁВЎПЫЯЃЖћШЅФъЛЙгавЛИіКУЯћЯЂОЭЪЧЮвУЧЪеЙКСЫAlleghanyЙЋЫОЃЌетЪЧвЛМвгЩJoe BrandonеЦЖцЕФВЦВњБЃЯеЙЋЫОЁЃЮвдјгыJoeЙВЪТЙ§ЃЌЫћЖдВЎПЫЯЃЖћКЭБЃЯеаавЕЖМСЫШчжИеЦЁЃAlleghanyЮЊЮвУЧДјРДСЫЬиЪтЕФМлжЕЃЌЕУвцгкВЎПЫЯЃЖћздЩэГЌЧПЕФВЦЮёЪЕСІЃЌЫќЕФБЃЯезгЙЋЫОПЩвдзёбгаМлжЕЧвГжОУЕФЭЖзЪВпТдЃЌетМИКѕЪЧЫљгаОКељЖдЪжЖМЮоЗЈЦѓМАЕФЁЃ

ЁЁЁЁдкAlleghanyЕФАяжњЯТЃЌЮвУЧЕФБЃЯеИЁДцН№дк2022ФъДг1470вкУРдЊдіМгжС1640вкУРдЊЁЃЭЈЙ§бЯИёЕФГаЯњЃЌетаЉЛљН№КмгаПЩФмЫцзХЪБМфЭЦвЦБфГЩСуГЩБОЁЃзд1967ФъЪеЙКЕквЛМвВЦВњвтЭтБЃЯеЙЋЫОвдРДЃЌВЎПЫЯЃЖћЭЈЙ§ЪеЙКЁЂдЫгЊКЭДДаТЃЌНЋИЁДцН№діМгСЫ8000БЖЁЃЫфШЛдкВЦЮёБЈБэжаУЛгаЕУЕНГаШЯЃЌЕЋетБЪИЁДцН№ЖдВЎПЫЯЃЖћРДЫЕЪЧвЛЯюЗЧЗВЕФзЪВњЁЃ

ЁЁЁЁ2022ФъВЎПЫЯЃЖћЁЂЦЛЙћКЭУРЙњдЫЭЈЖМНјааСЫЙЩЦБЛиЙКЕФОйДыЃЌетСюЮвУЧЕФУПЙЩФкдкМлжЕЪевцЗЧГЃЕЭЁЃЦЛЙћКЭУРЙњдЫЭЈетСНМвЙЋЫОЪЧЮвУЧживЊЕФЭЖзЪЖдЯѓЁЃВЎПЫЯЃЖћЭЈЙ§ЛиЙКЙЋЫО1.2%ЕФСїЭЈЙЩжБНгдіМгСЫДѓМвЖдЮвУЧЖРЬивЕЮёЕФаЫШЄЃЌЖјЦЛЙћКЭУРЙњдЫЭЈЕФЛиЙКЃЌШУВЎПЫЯЃЖћУЛгаИЖГіШЮКЮДњМлОЭдіМгСЫЫљгаШЈЁЃ

ЁЁЁЁетЕРМЦЫуЬтВЂВЛИДдгЃКЕБЙЩЦБЪ§СПЯТНЕЪБЃЌФњЖдЮвУЧаэЖрвЕЮёЕФаЫШЄОЭЛсЩЯЩ§ЁЃШчЙћвддіжЕМлИёЛиЙКЃЌУПвЛЕувЛЕЮЖМЛсгаЫљАяжњЁЃЭЌбљПЩвдШЗЖЈЕФЪЧЃЌЕБвЛМвЙЋЫОЮЊЛиЙКжЇИЖЙ§ЖрЗбгУЪБЃЌМЬајГжгаЕФЙЩЖЋЛсУЩЪмЫ№ЪЇЁЃдкетжжЪБКђЃЌЪевцжЛЛсСїЯђГіЪлЙЩЦБЕФЙЩЖЋКЭЭЦМігоДРТђШыЕФЭЖзЪвјааМвЁЃ

ЁЁЁЁгавЛЕуашвЊЧПЕїЃЌДгдіГжЛиЙКжаЛёЕУЕФЪевцЃЌПЩвдСюШЋВПЫљгаепдкИїИіЗНУцЪмвцЁЃЯыЯѓвЛЯТЃЌгаетУДвЛМвЦћГЕОЯњЕъЃЌЫќгаШ§ЮЛЯћЯЂСщЭЈЕФЙЩЖЋЃЌЦфжавЛЮЛИКд№ЙмРэвЕЮёЃЌСэвЛЮЛБЛЖЏЫљгаепЃЌЯЃЭћвдЖдСэЭтСНЮЛЙЩЖЋгаЮќв§СІЕФМлИёЃЌНЋЦфШЈвцТєЛиИјЙЋЫОЁЃетБЪНЛвзЭъГЩКѓЃЌЪЧЗёЩЫКІСЫШЮКЮШЫЃПОРэЪЧЗёвдФГжжЗНЪНБШГжајЕФБЛЖЏЫљгаепИќЪмЧрэљЃПЙЋжкЪмЕНЩЫКІСЫТ№ЃП

ЙВ2вГ [1] [2] ЯТвЛвГ