|

�������ľ������Բ���

������ҵ������������������2015���KK���ţ�Ʒ�ƶ�λΪ���ʽ������������Ҫ�ṩ�����������ó����ĸ��ֹ��ںͽ��ڵĶ�ԪƷ����Ʒ��2019��5�£���˾�Ƴ��ڶ���Ʒ��KKV��Ʒ�ƶ�λΪ�ۺ������ʽ�������۵ꡣ2019��9�£����Ƴ�������Ʒ��THE COLORIST��Ʒ�ƶ�λΪ��ױ�������ۼ��ϵ꣬���в�ױռ�Ƚϸߣ�ͬʱҲ���ǻ���Ʒ��������Ʒ�ࡣ2021��3��KK�����Ƴ�X11��Ʒ�ƶ�λΪ�����Ļ����۵꣬���ۺ����ְ졢���С�ƴװģ�͵ȡ�

�������Կ�����KK�������µ������ĸ�Ʒ�ƣ����������ṩ���14����ҪƷ���г���2���SKU�ĸ��ֳ�����Ʒ��������ױ�����桢ʳƷ����Ʒ���Ҿ�Ʒ���ľߵ�������Ҫ����������Ʒ���������֮Ϊ����Ĵ����ӻ��꣬����˾���ľ�����������ͻ����

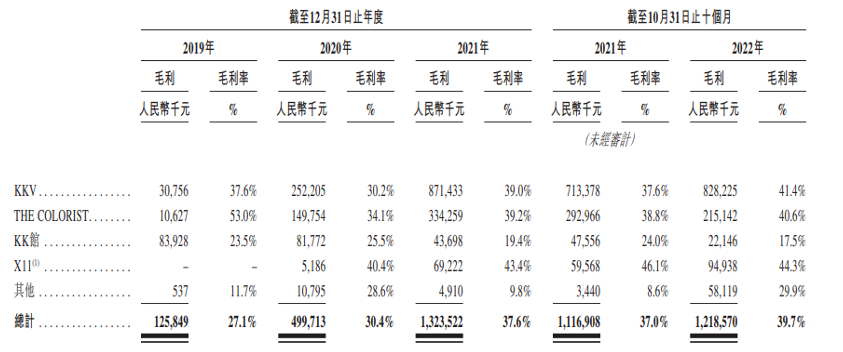

����������ʾ��2019�ꡢ2020���2021�꣬KK���ŵ�ë���ʷֱ�Ϊ27.1%��30.4%��37.6%����ͬΪ�۹����е�������Ʒë�����൱�������ŵ������϶��������Զ������2022��9��30�գ�������Ʒ�ŵ������Ϊ5296�ң���KKV��KK���ŵ�ϼƽ�Ϊ442�ң���Ϊ������Ʒ�ŵ�������8%���ң����г�ռ���ʼ���ģ�����ϲ�����ԣ��ڳ�����������KK���ŵ�X11Ʒ����2020�꼰2021���ë���ʽ�Ϊ40.4%��43.4%����ͬ���������شﵽ63.42%��61.43%��ë�������⣻���⣬�����������ռǡ������ӵȹ���Ʒ��ͻ�Է�չ֮�ƣ���ױ�������������ڵ�������ױ�����������ϡ���λ�߶˵�ȫ����ױ����ƽ̨˿ܽ��������ǿ�ƣ�KK���ŵ�THE COLORIST��Ʒ��֪����ؽ��������

�����ۺ�������KK�������ĸ�ϸ��Ʒ�������ڵĺ��ľ��������д���������˾��������Ⱥ��Ϊ“Z����”���꣬�������������죬ɥʧ��Ȥͬ��Ҳ�ܿ죬�������ŵ��Ϊ�����֮����������ס�����ߵĻ��Ǻ��ľ������������ʹ�ù�˾���ڶྺ��������ӱ������

����KK���ŷ�Ʒ���ŵ�ë����ë���������ǧԪ��

������Դ����˾�й���

������Ӫ���ֽ���ѹ����

��������ҵ��˵���ֽ�������Ҫ�����Ǿ�����������KK������������ֽ���ѹ��Ҳ�Ӵ�

����2019�ꡢ2020���2021�꣬KK���ž�Ӫ�Ի�ֽ���������Ϊ-3.81��Ԫ��-3.14��Ԫ��-5.90��Ԫ���ֽ�������������ȱ��������

������ǰKK������Ҫ��������“��Ѫ”��Ŀǰ������������ʣ������ܶ��50��Ԫ����ʷͶ���߰����Ͷ�����ʱ�����γ�й���CMC�ʱ�������Ͱ͡���̩����ȣ�����һ��F������3����Ԫ��������Ͷ���������ʱ���CMC�ʱ��ȸ�Ͷ��

����ֵ��ע����ǣ�KK������2019�ꡢ2020�ꡢ2021��ĸ�ծ�ܶ�һ·���ǣ���21.64��Ԫ������138.3��Ԫ����ծ��ģ�������������ʲ�Ϊ�����ʲ���ծ��Ϊ�����ڸ߸�ծ���ֽ����������״���£����ʽ����������⣬�������ʲ���ծ��״����

����ͬʱ������2022��12��31�գ�KK�����ṩ�������̵Ĵ�������0.32��Ԫ��δ�ջء�

������Դ��Ͷ��ʱ�� �о�Ա �� ��2ҳ ��һҳ [1] [2]

|