ҰҰҰҰ“ПДәң¶ӨБч”РҰБъПғµҢµЧ»№»рІ»»рБЛӘүХвіЙБЛЙП°лДкІНТыИ¦ЧоөуµДТЙОКҰӘ

ҰҰҰҰУРИЛіҒЛӨӘғНъәңФҢАөФҢ¶МӘ¬Т»ДкЦ»Хх90МмµДЗ®Ә¬Пы·СҢµә¶ПВӘ¬ёЯүНµӨµДµӨЖ·ВЯәТСңіЕІ»ЖрТ»ёцІНМьµДЙъТвӘ»

ҰҰҰҰУРИЛүөғГӘғІъТµЧК±ң·Ч·ЧИлңЦӘ¬ёчВ·ІНТы¶әүҒКәІәңЦРҰБъПғӘ¬ЦчКі»ҮҰұФ¤ЦЖ»ҮµДРҰБъПғ»№УРёь¶аПлПуүХәд……

ҰҰҰҰДЗГөӘ¬РҰБъПғ»№КЗІ»КЗТ»ГЕғГЙъТвӘү

ҰҰҰҰ7ФВ11ИХӘ¬ГАНЕҰ¶2022РҰБъПғЖ·Аа·ұХ№±ЁёжҰ·ЦШ°х·ұІәӘ¬КФНәөУЖ·Аа»щ±ңГжӘ¬№ЫІмЖ·АаЖ·ЕЖЙъөжПЦЧөә°·ұХ№ЗйүцӘ¬СРЕРПы·СЗчКЖӘ¬өУ¶шНЪңтРҰБъПғРВБчБүГЬВлғНЗ±ІШ»ъУцҰӘ

ҰҰҰҰ01

ҰҰҰҰёЯ№вНКИӨµДРҰБъПғФв“ЛДГжВс·ь”Ә¬

ҰҰҰҰүҒКәҢшИлАнРФЙъі¤ЦЬЖЪӘҰ

ҰҰҰҰНшғмµДёЯ№вХэФЪНКИӨӘ¬РҰБъПғүҒКәҢшИлАнРФЙъі¤ЦЬЖЪӘҰ

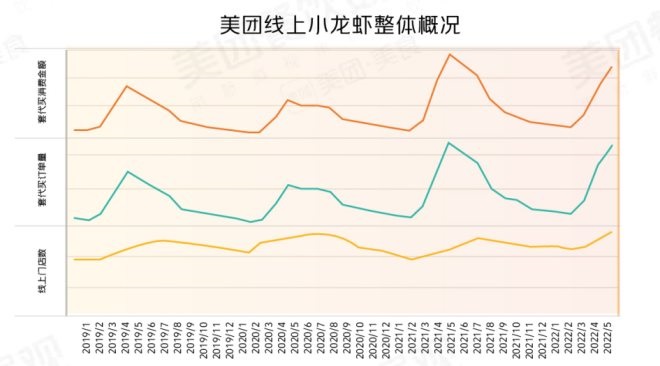

ҰҰҰҰРҰБъПғңАъБЛ2015ДкµДбИЖрҰұ2018ДкµДбЫ·еҰұ2019ДкµДС©±АӘ¬ФЪ2020ДкТФАөµДТЯЗйіе»чПВӘ¬ПЯПВРҰБъПғПы·СКРіҰёьЗчАнРФҰӘ

ҰҰҰҰІ»№эӘ¬ТЯЗйТІөЯ»рБЛРҰБъПғµДµзЙМПы·СғНРВБгКЫӘ¬Ц±ІӨөш»хµДРҰБъПғПъБүёьКЗВЕөөРВёЯҰӘ

ҰҰҰҰПЯЙППЯПВµДПа»ӨҢПБүЦРӘ¬РҰБъПғКРіҰІҢИлРВµД·ұХ№ёсңЦҰӘ

ҢсДкРҰБъПғКРіҰУРНыН»ЖЖ5000ТЪөу№ШӘҰ

Нә/Ұ¶2022РҰБъПғЖ·Аа·ұХ№±ЁёжҰ·

ҰҰҰҰ1ҰұМГКі“УцАд”Әғ

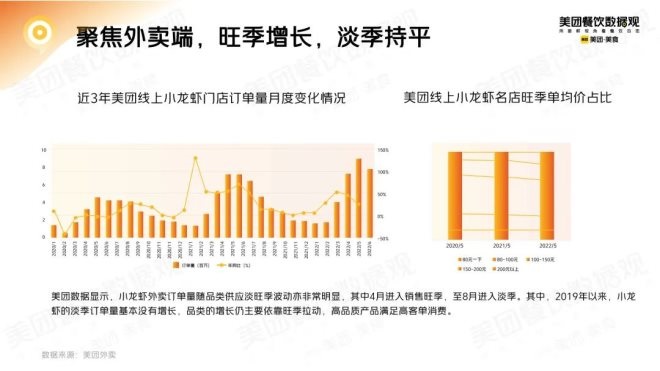

ҰҰҰҰНъәңМбЗ°өУЖЯП¦“ЧҒХҢ“520”Ә¬ЙъТвЦЬЖЪЛх¶МЦБИэёцФВ

ҰҰҰҰµ±ПВӘ¬РҰБъПғ№ЭФвКЬ¶аЦЦА§ңіӘғ

ҰҰҰҰТ»КЗі¬ә¶µӨЖ·Ц®“йд”ҰӘЙзҢ»КфРФғНёЯүНµӨКЗРҰБъПғ№Эөж»оµДБҢөу“Й±Жч”Ә¬µ«ТЯЗйµДІ»И·¶ЁИГ№ЛүНәхЙЩБЛПВ№ЭЧУµДЖµөОӘ¬БнНвӘ¬КЦН·ҢфПы·СёьАнРФӘ¬үНµӨТІЛжЦ®ПВҢµӘ¬РҰБъПғ№ЭПы·СКЖДЬТІФЪН¬ІҢҢµµНҰӘ

ҰҰҰҰ¶юКЗНъәңЛх¶МІұМбЗ°ҰӘ2018ДкЦ®З°Ә¬БъПғүЙТФңУҒ7ёцФВµДЙъТвӘ¬өУ5ФВ·ЭТ»Ц±»р±¬µҢ11ФВ·ЭӘ¬ХжХэµДПы·СёЯµгФЪЖЯП¦З°ғуҰӘ

ҰҰҰҰµ«ПЦФЪӘ¬өУ3ФВИИ¶ИңНүҒКәӘ¬ёЯ·еАөµҢБЛ5ФВ·ЭӘ¬Т»№э5ФВңН¶ПСВПВ»¬Ә¬ТтөЛГЕµкЦ»УР3~4ёцФВµДЙъТвӘ¬О®Лхөп50%Ә¬ТІңНКЗЛµӘ¬ФЪРҰБъПғИвЦКЧоғГµДҢЧ¶ОӘ¬ЙъТвИөПВ»¬БЛҰӘ

РҰБъПғµДПы·СНъәңФЪЛх¶МІұМбЗ°

Нә/Ұ¶2022РҰБъПғЖ·Аа·ұХ№±ЁёжҰ·

ҰҰҰҰХвТІФміЙБЛТ»ёцС»·Р§У¦Ә¬Пы·С¶ЛіцПЦБЛңЮөуµДүХө°ЖЪӘ¬ТтөЛӘ¬ПВТ»ДкµДПы·СИИ¶ИУРүЙДЬәМРшМбЗ°Ә¬Пы·СёЯі±АөµГүмӘ¬ХЗµГГНӘ¬ИӨµГТІүмҰӘ

ҰҰҰҰ¶шЗТӘ¬ХвёшБъПғ№ЭңУҒТІөшАөБЛңЮөуМфХҢӘғТФНщНъәңГ»УРМбЗ°Ә¬үЙТФУРүХУаК±әдСµБ·РВФ±№¤Ә¬Ф±№¤ТІУРВэВэККУ¦µДҢЧ¶ОӘ¬ДүЗ°РҰБъПғИИ¶ИН»И»МбЗ°Ә¬ёХХРҢшАөµДРВФ±№¤Ә¬±ШРлВнЙПҢУКЬёЯЗү¶ИёЯС№Б¦Ә¬¶шИЛФ±Р§ВКёъІ»ЙПБЛӘ¬БчіМІ»КмП¤Ә¬үЙДЬөшАөғЬ¶аІоЖАҰӘ

Нә/Ұ¶2022РҰБъПғЖ·Аа·ұХ№±ЁёжҰ·

ҰҰҰҰ2ҰұБ¬Лш“К§Аы”Әғ

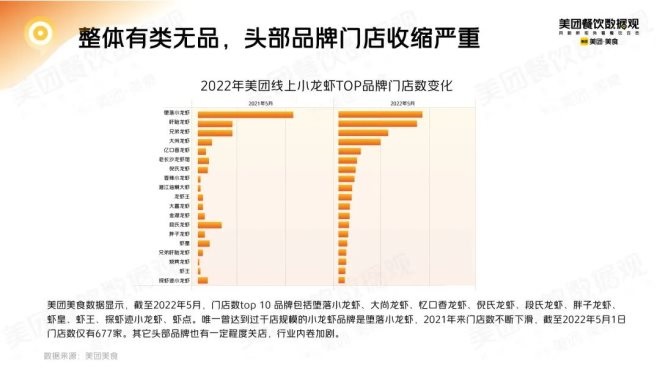

ҰҰҰҰХыМеУРАаОЮЖ·Ә¬Н·ІүЖ·ЕЖГЕµкКХЛхСПЦШ

ҰҰҰҰУлТЯЗйәУЛЩІНТыБ¬Лш»ҮµДөуЗчКЖІ»Н¬Ә¬РҰБъПғµДБ¬Лш»ҮИөФЪүҒ“µ№іµ”ҰӘ

ҰҰҰҰГАНЕІНТыКэңЭ№ЫКэңЭПФКңӘ¬2019-2021ДкӘ¬РҰБъПғЖ·ЕЖБ¬Лш»ҮВКЦрДкМбЙэӘ¬өУ17.38%МбёЯµҢ25.85%Ә¬µ«2022ДкіцПЦБЛПВ»¬Ә¬ПВ»¬µҢ24.35%ҰӘ

Нә/Ұ¶2022РҰБъПғЖ·Аа·ұХ№±ЁёжҰ·

ҰҰҰҰРҰБъПғЖ·АаФЪИ«ЦР№ъДүЗ°µДУҒТµЦРГЕµкКэФә5.4НтәТӘ¬µ«ИөГ»УРЗ§µкЖ·ЕЖҰӘ

ҰҰҰҰҢШЦБ2022Дк5ФВӘ¬ГЕµкКэtop 10 Ж·ЕЖ°ьАЁ¶йВдРҰБъПғҰұөуЙРБъПғҰұТдүЪПгБъПғҰұДЯКПБъПғҰұ¶ОКПБъПғҰұЕЦЧУБъПғҰұПғ»КҰұПғНхҰұМҢПғәӘРҰБъПғҰұПғµгҰӘ

ҰҰҰҰОЁТ»ФшөпµҢ№эЗ§µк№жДӘµДРҰБъПғЖ·ЕЖ——¶йВдРҰБъПғӘ¬2021ДкАөГЕµкКэІ»¶ППВ»¬Ә¬ҢШЦБ2022Дк5ФВ1ИХГЕµкКэҢцУР677әТӘ¬ЖдЛьН·ІүЖ·ЕЖТІУРТ»¶ЁіМ¶И№ШµкӘ¬ғЬ¶аФшң±¬»рµДРҰБъПғЖ·ЕЖ¶әВэВэЧЯПтГ»ВдҰӘ

Нә/Ұ¶2022РҰБъПғЖ·Аа·ұХ№±ЁёжҰ·

ҰҰҰҰңүЖдФТтӘғЖдТ»Ә¬РҰБъПғОЮ·ЁҢвңцµНъәңПы·СµДёсңЦӘ»Жд¶юӘ¬РҰБъПғГЕµкµӨµкУҮАыДӘРНғЬДСЦ§іЕЖдүмЛЩА©ХЕӘ»ЖдИэӘ¬ёЯүНµӨПы·СТФТ»¶юПЯіЗКРОҒЦчӘ¬¶шЙъІъµШЗшәҮЦРФЪЙЩКэµШЗшӘ¬ІЙ№ғіЙ±ң№эёЯҰӘ

ҰҰҰҰ3ҰұН¬РР“ЗАКі”Әғ

ҰҰҰҰГү10әТІНМьңНУРТ»әТВфРҰБъПғӘ¬іЙЧоЗү“±ЬПХ”Ж·Аа

ҰҰҰҰРҰБъПғ№Э“ДЪУЗІ»¶П”Ә¬»№УР“НвµР»·ЛЕ”ҰӘ

ҰҰҰҰөЛЗ°Ә¬Ц°ІН±ЁµА№э±±ң©ФЭНӘМГКіК±Ә¬°лёцІНТыИ¦¶әІ»Фә¶шН¬үҒКәЧцЖр“РҰБъПғ”НвВфӘҰ

ҰҰҰҰЖдКµІ»ҢцКЗ±±ң©Ә¬ҢсДкИ«№ъёчµШғЬ¶аІ»Н¬Ж·АаµДІНТы¶әҢ«РҰБъПғЧчОҒТ»µАТэБчІЛЖ·ҢшРРКЫВфҰӘ

ҰҰҰҰГАНЕҰ¶2022РҰБъПғЖ·Аа·ұХ№±ЁёжҰ·КэңЭПФКңӘ¬ҢШЦБ6ФВ·ЭӘ¬КЫВфРҰБъПғПа№ШІЛЖ·µДГЕµкХәІНТыЧЬГЕµкКэµД±ИАэОҒ5.5%Ә¬ЧчОҒТ»µАµӨЖ·Ә¬ОЮіцЖдУТҰӘ

Нә/Ұ¶2022РҰБъПғЖ·Аа·ұХ№±ЁёжҰ·

ҰҰҰҰЖдЦРӘ¬№г¶«ҰұХгҢғНҢЛХКЫВфРҰБъПғПа№ШІЛЖ·µДГЕµкЧо¶аҰӘЙПғӘғН±±ң©µДГЕµкЦРӘ¬Гү10әТІНТыГЕµкЦРңНУР1әТПъКЫРҰБъПғПа№ШІЛЖ·Ә¬ГЕµкЙшНёВКЧоёЯҰӘ±±ң©ҰұЙПғӘЦ®НвӘ¬ХгҢҰұғӘДПҰұ№г¶«ҰұЦШЗмµИµШРҰБъПғПа№ШІЛЖ·µД”іціҰ“ВКТІ·ЗіӘёЯӘ¬ДП·Ң¶ФУЪРҰБъПғµДПІ°®үЙәыТ»°ЯҰӘ

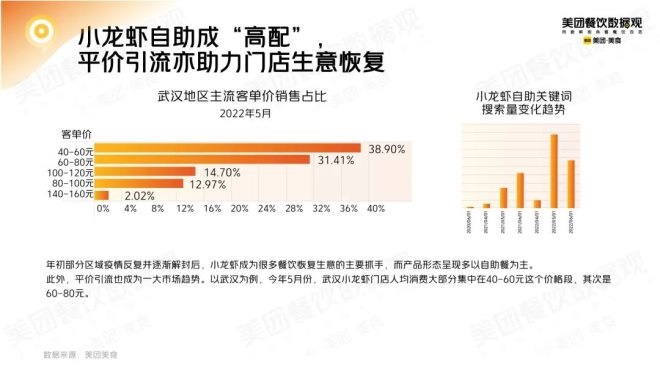

ҰҰҰҰІ»ҢцИзөЛӘ¬РҰБъПғЙхЦБ»№іЙБЛЧФЦъІНМьАпµД”ёЯЕд“Ә¬ТФғӘүЪОҒАэӘ¬НтғАҰұПӘ¶ы¶ЩҰұПІАөµЗµИРЗә¶ңЖµкµДЧФЦъІНМь¶әЙПБЛРҰБъПғҰӘ

ҰҰҰҰТЯЗйПВӘ¬РҰБъПғІЛіЙБЛЧоЗАКЦµД“±ЬПХ”Ж·АаӘ¬І»ЙЩІНТыН¬РРЙхЦБІ»П§үч±ңВфРҰБъПғАөТэБчӘ¬ПҰИ±РФЙӨК§Ә¬ХвИГРҰБъПғ№ЭµДЙъТвёьІ»ғГЧцҰӘ

Нә/Ұ¶2022РҰБъПғЖ·Аа·ұХ№±ЁёжҰ·

ҰҰҰҰ4ҰұµзЙМ“О§№Ө”Әғ

ҰҰҰҰёчВ·ңЮН··Ч·ЧІәңЦӘ¬РҰБъПғ“Ф¤ЦЖ»Ү”әУЛЩКРіҰА©ХЕ

ҰҰҰҰРҰБъПғФзТСІ»ФЩКЗЧК±ңµДіи¶щӘ¬Па±И2015-2019ДкОеДк·ұЙъК®УаЖрИЪЧКӘ¬2020ДкЦБҢсӘ¬РҰБъПғБмУтЦ»УРИэЖрИЪЧККВәюҰӘ

ҰҰҰҰµ«ёь¶аІъТµЧК±ңХэФЪІәңЦӘ¬№ъБҒЛ®ІъФЪғю±±ҰұғюДПүҒЙиРҰБъПғ№¤і§Ә¬°Ің®КіЖ·ҰұРВПӘНыәҮНЕҢУБ¬ИлңЦӘ¬ЦЬғЪСәФЪғю±±З±ҢФТ10ТЪФҒҢЁі§Ә¬ГАғГЦГТµН¶100ТЪФҒИлңЦӘ¬ң©¶«УлнмнфХюё®БҒКЦӘ¬ТвНәИГµ±µШРҰБъПғЧЯПтИ«№ъҰӘ

ҰҰҰҰөЛНвӘ¬°ұАпҰұНшТЧµИңЮН·ТІІ»ёКВдғуӘ¬·Ч·ЧЗАМІµЗВҢҰӘМмГЁЙъПКУЪ2015ДкүҒКәІәңЦРҰБъПғІъТµӘ¬2016ДкіЙ№¦өтФмТФЗ±ҢРҰБъПғҰұнмнфРҰБъПғОҒIPµДПЯЙПРҰБъПғҢЪҰӘ

Нә/Ұ¶2022РҰБъПғЖ·Аа·ұХ№±ЁёжҰ·

ҰҰҰҰІ»№эӘ¬ВфФ¤ЦЖІЛРҰБъПғµДңЮН·ғНВф»оПғµДПЯПВРҰБъПғ№Э¶юХЯгюОә·ЦГчӘ¬ёчЧФУµУРЧФәғµД“БмµШ”Әғ

ҰҰҰҰФ¤ЦЖІЛРҰБъПғҢиБ¦“ЛЩ¶іАдПКҰұµчО¶Ф¤ЦЖ”µИРВәәКхӘ¬ёь¶аүЙДЬУГФЪРҰіФүмІН»тНвВфµкҰұРЭПРКіЖ·µИБмУтӘ»¶шРҰБъПғ№ЭИПОҒАд¶іПғғНПКПғүЪО¶ІоТмөуӘ¬ЗТВъЧг№ЛүНЙзҢ»РиЗуµДМШРФІ»үЙМжөъҰӘ

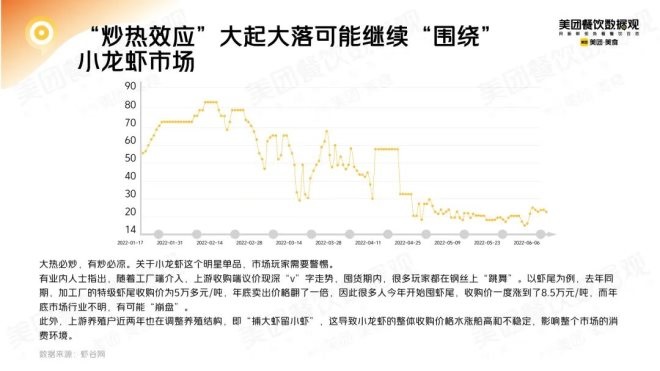

ҰҰҰҰµ«ЦµµГңҮМиµДКЗӘ¬ЛжЧЕ№¤і§¶ЛҢйИлӘ¬ЙПУОКХ№ғ¶ЛТйәЫПЦЙо”v“ЧЦЧЯКЖӘ¬¶Ъ»хЖЪДЪӘ¬ғЬ¶аНжәТ¶әФЪёЦЛүЙП”МшОи“ҰӘТФПғОІОҒАэӘ¬ИӨДкН¬ЖЪӘ¬әУ№¤і§µДМШә¶ПғОІКХ№ғәЫОҒ5Нт¶аФҒ/¶ЦӘ¬ДкµЧВфіцәЫёс·БЛТ»±¶Ә¬ТтөЛғЬ¶аИЛҢсДкүҒКә¶ЪПғОІӘ¬КХ№ғәЫТ»¶ИХЗµҢБЛ8.5НтФҒ/¶ЦӘ¬¶шДкµЧКРіҰРРТµІ»ГчӘ¬УРүЙДЬ“±АЕМ”ҰӘ

Нә/Ұ¶2022РҰБъПғЖ·Аа·ұХ№±ЁёжҰ·

ҰҰҰҰөЛНвӘ¬ЙПУОСшЦі»§ҢьБҢДкТІФЪµчХыСшЦіҢб№№Ә¬әө“І¶өуПғБфРҰПғ”Ә¬ХвµәЦВРҰБъПғµДХыМеКХ№ғәЫёсЛ®ХЗө¬ёЯғНІ»ОИ¶ЁӘ¬У°ПмХыёцКРіҰµДПы·С»·ңіҰӘ

№І2Ті [1] [2] ПВТ»Ті

№ШЧұ№«ғЕӘғredshcom №ШЧұёь¶а: РҰБъПғ