ЁЁЁЁБЈИцЦкФкЃЌбљБОЦѓвЕаТПЊвЕЯюФПНЯЩйЃЌећЬхЙцФЃВЂЮоУїЯддіМгЁЃГ§ЭђДяЩЬЙмЭтЃЌЛЊШѓЁЂгЁСІЁЂаТГЧЕШЙцФЃЯрНќЁЃГізтТЪЗНУцЃЌ15ИібљБОЦѓвЕЕФећЬхГізтТЪЮЌГждк90%вдЩЯЃЌОљДІгкНЯИпЫЎЦНЁЃ

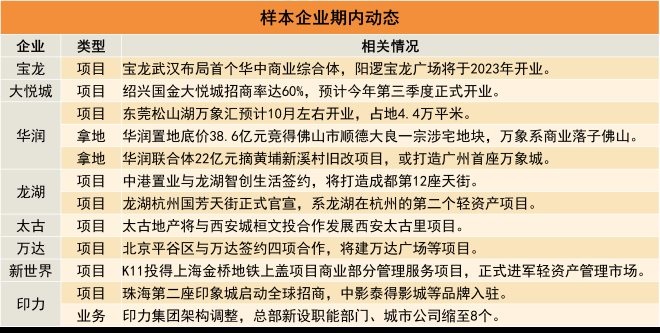

ЁЁЁЁЫфЮоНЯЖраТЯюФПШыЪаЃЌЕЋДѓВПЗжбљБОЦѓвЕОљЛ§МЋЗсИЛЯюФПДЂБИЁЃЦфжаЃЌСњКўКЭаТЪРНчЭЈЙ§ЧсзЪВњКЯзїЗНЪНЪЕЯжЯюФПЭиеЙЃЌK11ВњЦЗЯпЮДРДНЋгПЯжИќЖрЧсзЪВњЯюФПЁЃДЫЭтЃЌЬЋЙХЮїАВЬЋЙХРяЯюФПЕФТфЖЈвВжњЭЦЬЋЙХФкЕиЩЬвЕАцЭМЕФРЉДѓЁЃ

ЁЁЁЁдЫгЊВуУцЃЌВЛЭЌЖЈЮЛЕФЯюФПдкЛюЖЏВпЛЎКЭЕъЦЬв§ШыЗНУцгаНЯДѓВювьЁЃвдЭђДяЙуГЁЮЊДњБэЕФжаЖЫЯюФПЃЌжївЊвдЯњЪлЮЊФПЕФгЊЯњЮЊЕМЯђЁЃ

ЁЁЁЁЖјвдЩюлкЭђЯѓГЧЮЊДњБэЕФИпЖЫЯюФПЃЌдђзЂжигыЖЈЮЛЦЅХфЃЌГ§ЭЈЙ§ЖРЬиЦЗХЦКЭЩЬЦЗЮќв§ЯћЗбепЃЌЬсЩ§ЯћЗбЭтЃЌЛЙЦ№ЕНЙЎЙЬЦЗХЦгАЯьСІЕФзїгУЁЃ

ЁЁЁЁбљБОЦѓвЕГізтТЪЮЌГж90%вдЩЯ

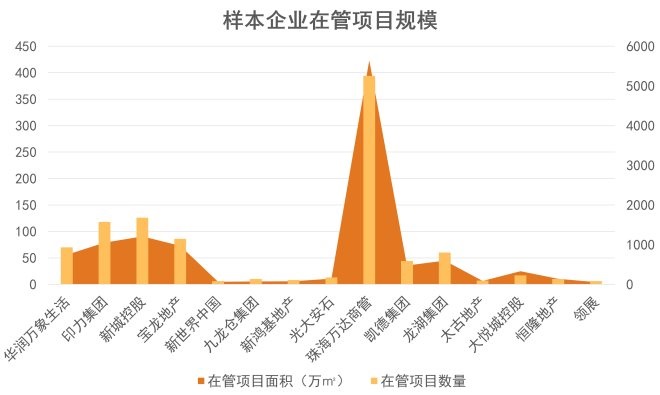

ЁЁЁЁБЈИцЦкФкЃЈ1-2дТЃЉЃЌЙлЕужИЪ§ЙлВьЕФбљБОЦѓвЕжаЃЌНіаТГЧПиЙЩКЭДѓдУГЧПиЙЩИїгавЛИіЯюФППЊГіЃЌЗжБ№ЮЊЮкРМВьВМЮсдУЙуГЁКЭЮфККДѓдУГЧЁЃЖјШЅФъЭЌЦкЮоаТЯюФППЊГіЃЌПЊФъжЎГѕШдЪЧДЋЭГЙКЮяжааФдЫгЊЩЬЕФПЊвЕЕМОЁЃ

ЁЁЁЁНижСБЈИцЦкЃЌбљБОЦѓвЕжаЃЌжщКЃЭђДяЩЬЙмдкЙмЯюФПЪ§СПгыЙцФЃОљОгЪзЮЛЃЌЦфДЮЪЧаТГЧПиЙЩЃЌгЁСІМЏЭХЁЂЛЊШѓЭђЯѓЩњЛюЁЂСњКўМЏЭХдђНєЫцЦфКѓЁЃКѓ Ш§епздШЅФъвдРДМгДѓЯюФПЭиеЙСІЖШЃЌдкЯюФПЛёШЁЩЯЯрБШвдЭљЛ§МЋЃЌЯюФПДЂБИзЪдДШеНЅЗсИЛЁЃ

Ъ§ОнРДдДЃКЙлЕужИЪ§ећРэ

ЁЁЁЁГізтТЪЗНУцЃЌбљБОЦѓвЕећЬхЯюФПГізтТЪОљЮЌГждк90%вдЩЯЃЌЦфжаСњКўМЏЭХЁЂжщКЃЭђДяЩЬЙмЁЂаТГЧПиЙЩГізтТЪНЯИпЁЃ

ЁЁЁЁГ§СЫдкЙмЯюФПЙцФЃДѓжЎЭтЃЌетаЉЦѓвЕгЩгкЖЈЮЛжаЖЫЃЌдкЦЗХЦКЭвЕЬЌбЁдёЩЯИќЮЊЖрдЊЃЌДЫЭтЖрФъЩЬвЕдЫгЊОбщвВЛ§РлСЫЗсИЛЕФвЕЬЌЦЗХЦзЪдДЁЃШчжщКЃЭђДяЩЬЙмЯпЯТЩЬЛЇЪ§СПГЌЙ§80000МвЃЌИВИЧСЫГЌЙ§19000ИіЦЗХЦЁЃ

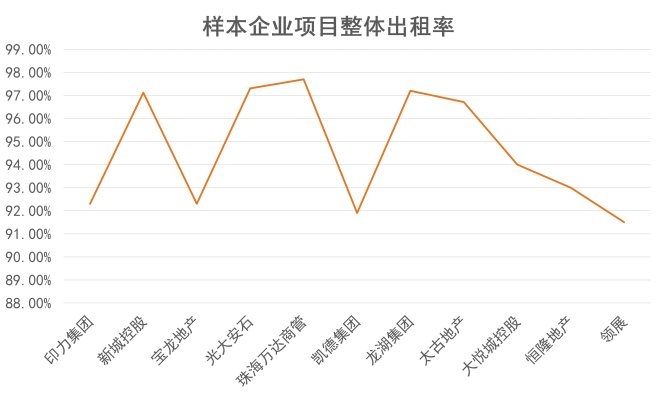

ЁЁЁЁДЫЭтЃЌКуТЁЕиВњећЬхГізтТЪдкШЅФъЭЌЦкИпЛљДЁ ЩЯШдгаЩЯЩ§ЁЃОнзюаТФъБЈЪ§ОнЯдЪОЃЌКуТЁЕиВњЦьЯТ10ИіЯюФПжаЃЌГ§МУФЯКуТЁЙуГЁЭтЃЌЦфгр9ИіЯюФПГізтТЪОљгаВЛЭЌГЬЖШЩЯЩ§ЃЌЦфжаЩЯКЃСНИіЯюФПИќЪЧЪЕЯж100%ТњзтЁЃ

Ъ§ОнРДдДЃКЙлЕужИЪ§ећРэ

ЁЁЁЁГ§дЫгЊЩЬздЩэЛ§МЋНјааЦЗХЦЕїећКЭаТЕъв§ШыЭтЃЌЯюФПБОЩэдкИпЖЫЩЬвЕЪаГЁЕФГжајгХвьБэЯжЃЌвВЮќФЩИќЖрЗћКЯЖЈЮЛЕФСПМЖЦЗХЦШызЄЃЌДјЖЏећЬхГізтТЪЬсЩ§ЁЃ

ЁЁЁЁОнКуТЁЖЪТГЄГТЦєзкдк2021жТЙЩЖЋКЏжаЕФЫЕЗЈЃЌФПЧАЪаГЁЩЯга 100МвзѓгвЕФЙњМЪИпЖЫЦЗХЦЃЌЮхФъЧАНіЩЯКЃЕФ2зљЙКЮяЩЬГЁКЭЩђбєЪаИЎКуТЁЙуГЁгаГЩЙІв§ШыЃЌЖјШчНёвбНјШы7зљЙКЮяЩЬГЁЃЌЦНОљУПзљв§ШыдМ30МвЁЃ ЦфжазюЮЊЖЅМЖЕФЦЗХЦга25МвзѓгвЃЌвдЧАНіШызЄЩЯКЃКуТЁЙуГЁКЭЩђбєЪаИЎКуТЁЙуГЁ2ИіЯюФПЃЌЕЋЯждкЦпзљИпЖЫЙКЮяЩЬГЁОљгаШызЄЃЌУПзљЙКЮяЩЬГЁзюЩйПЩга7МвЁЃ

ЁЁЁЁетаЉЖМЫЕУїСЫЯюФПЖдгкгХжЪЦЗХЦЕФЮќв§СІШевцдіЧП ЃЌБГКѓЪЕМЪРыВЛПЊдЫгЊЩЬЕФе§ШЗОіВпКЭдЫгЊФмСІЃЌШчНЋЯюФПЕШМЖДгДЮИпЖЫЩ§МЖЮЊИпЖЫЕШЁЃ

ЁЁЁЁдіГЄФПБъЯТЃЌЦѓвЕЛ§МЋЗсИЛЯюФПДЂБИ

ЁЁЁЁБЈИцЦкФкЃЌЙлЕужИЪ§ЙлВьЕФбљБОЦѓвЕжаЃЌДѓВПЗжЖМЛ§МЋЗсИЛЯюФПДЂБИЃЌЭЈЙ§ФУЕиЛђепЪЧЧсзЪВњКЯзїЗНЪНЛёШЁЯюФПЁЃ

РДдДЃКЙЋПЊзЪСЯЃЌЙлЕужИЪ§ећРэ

ЁЁЁЁФУЕиЩЯЃЌЛЊШѓЭђЯѓЩњЛюФИЙЋЫОЛЊШѓжУЕиФУЯТЮЛгкЗ№ЩНКЭЙужнЕФЯюФПЃЌЦфжаАќКЌЩЬвЕВПЗжЁЃДЫЭтСњКўЁЂаТЪРНчЕШдђЧрэљЧсзЪВњКЯзїЁЃ

ЁЁЁЁСњКўздШЅФъаћВМВ№ЗжЩЬЙмЩЯЪаЃЌЗЂеЙЧсзЪВњвЕЮёвдРДЃЌТНајЛёШЁСЫВЛЩйЧсзЪВњЯюФПЁЃОнЙлЕужИЪ§ЭГМЦЃЌзд2021Фъ3дТЦєЖЏЧсзЪВњеНТдвдРДЃЌЧЉдМЯюФПжСЩйвбДя10ИіЃЛШЅФъ12дТЕННёФъ3дТЃЌУПдТЖМгааТЯюФПЛёШЁЃЌЗжБ№ЮЛгкГЩЖМЁЂКМжнЁЂЩЯКЃЕШГЧЪаЁЃ

ЙВ2вГ [1] [2] ЯТвЛвГ

ЙизЂЙЋКХЃКredshcom ЙизЂИќЖр: ЙКЮяжааФ